下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:审慎增持

目标价:36.22港元

投资要点

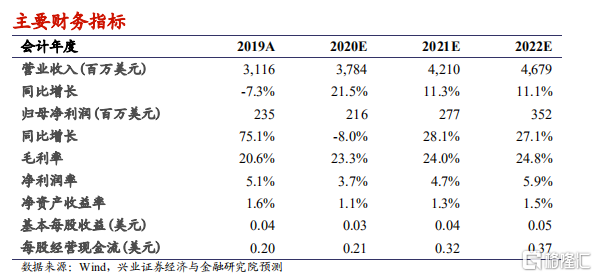

营收与毛利率#符合预期,股权资产增长驱动利润大幅增长。公司20Q2季度收入9.4亿美元,环比+3.7%(指引3%~5%),同比+18.7%。产能利用率达98.6%(环比+0.1pcts),付运晶圆1,436千片(8寸当量),环比+2%,同比+12%。由于晶圆交付量增加以及产品组合改变,毛利率提升至26.5%(指引26%-28%),环比+0.7pct,同比+7.4pct;经营开支环比下降1%,其中一般及行政开支环比减少1.5千万;股票投资公允价值变动及权益法投资价值增长近5.5千万,推动归母净利润同比大增644%达到1.38亿。

8寸产能紧俏推动成熟制程持续满产,中国占比持续提升。成熟制程(40nm及以上)本季营收占比91%,我们判断相关制程利用率或持续满产,主要受益摄像头、电源管理、嵌入存储等需求强劲。20Q2中国区销售占比为66.1%,环比+4.5pcts,同比+9.2pcts。近期美国出口管制逐步趋严,国产芯片对于份额移转的需求持续增加;同时在5G智能机备货及新能源车渗透提升下,8寸产能或供不应求,我们判断公司成熟制程今年或持续满产。

14/28nm营收占比微幅提升,提升全年资本支出24亿。14/28nm在20Q2营收占比9.1%,环比+1.3pcts,我们估算14nm产能约为6kpcs12寸晶圆,爬坡略低于我们预期。公司本月初发布公告称计划与北京开发区管委会合作出资76亿美元设立月产能10万片的28nm及以上的12寸产线。此外,公司再次将全年资本开支计划由43亿提升至67亿美元。公司对下季指引,预计收入环比+1%~+3%,对应约9.6亿美元,同比+18%;毛利率19~21%,环比下滑6.5pcts,同比下滑1pcts。我们判断,随着先进制程折旧逐步正常化,毛利率或维持20-23%水平。

投资建议:公司产能爬坡与良率提升略低于此前预期,先进制程折旧常态化将在下季开始影响盈利能力,但国产化需求将对成熟制程利用率形成有力支撑。我们预测公司20/21年的净资产将达到每股1.83/1.87美元;考虑到美国出口管制给公司订单出货带来的不确定性及H股/科创板目前约6成的折价,我们下调公司PB估值至2.5倍,根据2021年预测每股净资产,调整港股目标价至36.22港元,维持“审慎增持”评级。

风险提示:先进制程扩产不及预期、外力干扰设备供应、国产化不如预期、疫情影响下终端需求的不确定性。