下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:谢亚轩 刘亚欣

来源: 轩言全球宏观

核心观点:

虽然难以寄望美联储宽松加码,但美国货币、财政双宽松的格局有望延续。向前展望,鉴于复工和经济复苏仍然是目前和未来一段时间的主题,看到美联储更为明显地加码宽松政策的可能性较低;但鉴于美联储多次强调的“疫情给经济前景带来的不确定性”,美联储也并不急于退出宽松和开启正常化,采用修改前瞻指引、使用“平均通胀目标”等方式给经济主体一个稳定的、可跟踪的政策环境和政策预期,是支持经济复苏的重要环节,也是美联储的当务之急;美国的新一轮纾困计划也继续需要货币政策的配合,美国货币、财政双宽松的格局有望延续。

预计在美联储货币政策和海外流动性维持宽松的情况下,流入中国资本市场的外资规模仍将较高,而在股债配置之间,外资可能更青睐债券。

权益市场方面,短期A股市场外资流入将有所回升,但平均水平不高,原因有三:第一,美股估值难以快速提升,难以重复前期的强劲上涨;第二,美国大选和中美关系多变将使得风险偏好相对受抑制;第三,疫情之下基本面仍然面临不确定性。

债市方面,中美利差或已接近顶部区域,或将回落但仍处于历史极高水平。对应的外资买债规模虽然较历史最高水平有所回落,但仍将处于较高水平。

以下为正文内容:

一、 从美联储政策取向看外资流入

1、美联储的下一步是稳定宽松预期

当前宏观背景下,流动性环境如何演变成为一个关键因素。从经济基本面而言,虽然发达国家疫情出现了二次发酵,进而冲击了复工进程,但是鉴于全球在经历了第一轮冲击后已经逐渐适应了与疫情共存,经济未受显著二次冲击,当前全球经济的主题仍然是“复工”。在这种情况下,流动性环境如何演变对资本市场而言成为一个关键因素。

7月以来,美联储延续与延长了此前的宽松政策。7月28日美联储宣布将今年3月以来陆续推出的7项紧急贷款机制延长三个月至2020年12月31日(此前计划截止于9月30日)。7月29日,美联储维持联邦基金利率在0-0.25%不变,并表示将至少以当前的速度继续购买国债和MBS,即每月买入800亿美元美国国债、400亿美元机构MBS。此外美联储将今年3月推出的同澳大利亚、巴西、韩国、墨西哥、新加坡、瑞典、丹麦、挪威和新西兰九家央行的临时美元互换额度和临时回购协议工具延长有效期至明年3月31日。

悬而未决的问题是,美联储货币政策何时、如何开启正常化。观察美联储政策有三个维度:一是货币政策框架方面前瞻指引的重新明确与调整,二是美联储买债规模调整以及长端利率的变化,三是非常规货币政策的结束与退出。

第一,前瞻指引的调整方面,平均通胀等潜在选择意味着更为宽松的政策态度。

疫情的爆发及其引发的美元流动性恶化等问题使得美联储暂时性地将政策转向为全面应对疫情,随着疫情缓和,美联储需要重新给予市场一个可观测的前瞻指引。过去,美联储采取的前瞻指引是充分就业和2%通胀的双支柱目标。而早在新冠疫情之前,多国央行已经对2%通胀是否是一个合适的通胀目标有过诸多讨论,核心原因在于长期的低通胀环境,即虽然各国央行采取了长期的宽松政策,但仅从CPI的角度来说,这些政策一直没有带来明显的通胀压力,并且从时间上看,更多时期通胀水平低于2%。

为应对长期低通胀,美联储可能修改政策框架并提高对通胀的容忍度,这意味着在更长时间延续宽松。2012年美联储宣布将2%作为通胀目标,但自此之后美国通胀在大多数时期低于该水平,引发了美联储的反思。从2019年开始,美联储就开始对货币政策框架等进行全面评估,以研究如何在低利率环境下实现充分就业和价格稳定目标。新冠疫情的爆发明显推迟了美联储完成框架评估的时间,近期的记者会上美联储主席鲍威尔提到FOMC即将完成框架评估,在此之后美联储可能修改其前瞻指引、调整通胀目标。目前从美联储官员的发声等各方面的讨论来看,采用“平均通胀为2%”作为新的通胀目标的可能性较高,这意味着美联储将承诺允许通胀高于目标,以弥补低于目标的时期,即提高对短期通胀的容忍度,这对市场而言将意味着在更长时间延续宽松的货币政策。

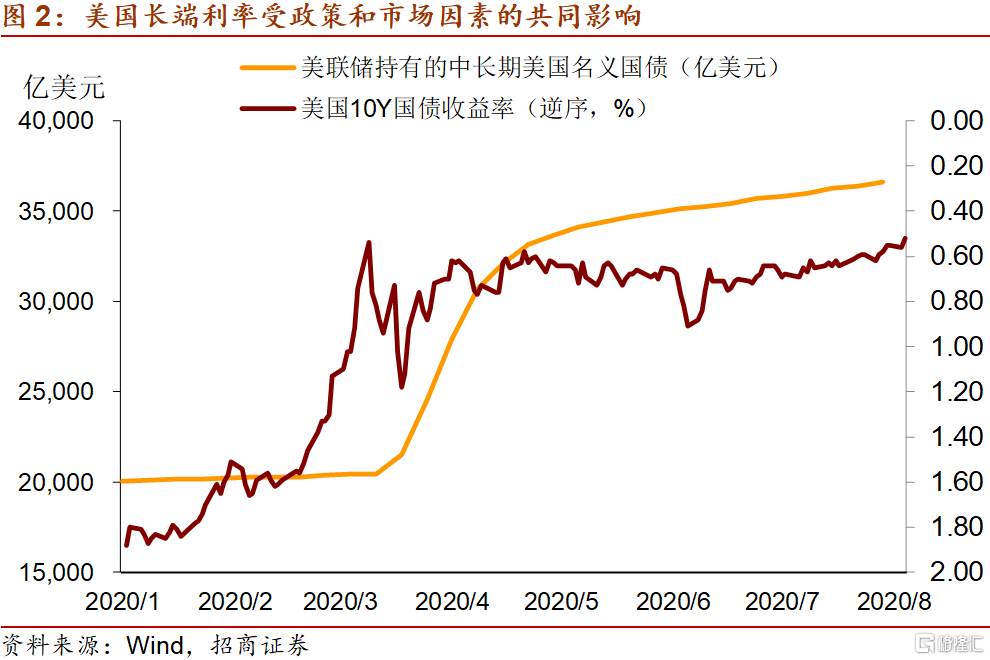

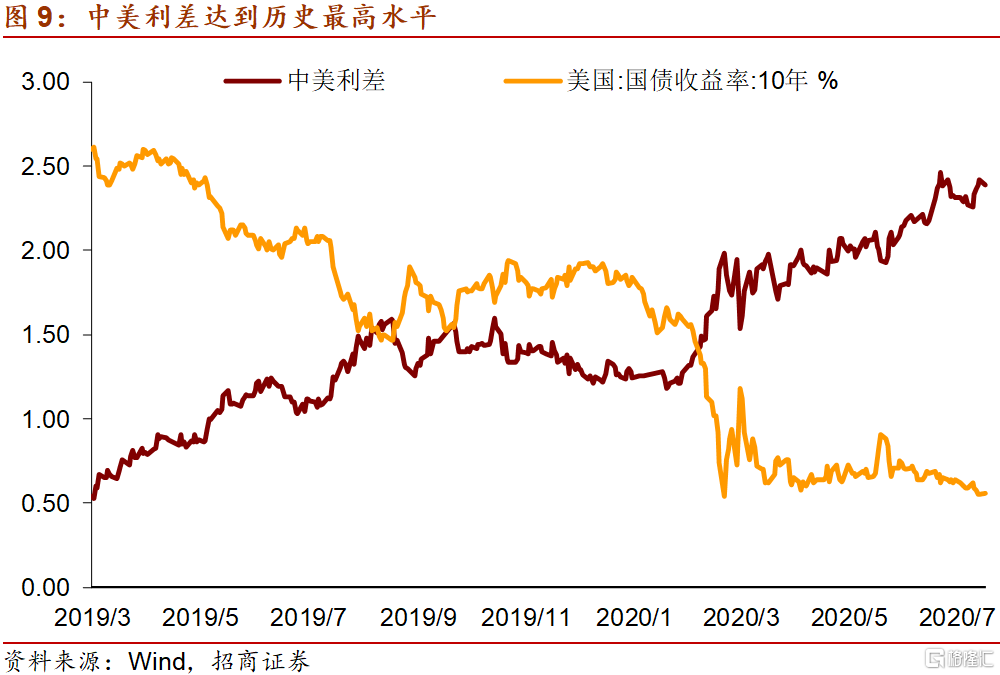

第二,0.5%或已是美国长端利率的底部区域,对长端利率而言,改变政策态度“模糊”的状态,给出更为清晰、稳定的政策指向仍是当务之急。收益率曲线控制(YCC)仅是稳定预期的一个选项。

3月23日,美联储宣布采取了不限量QE政策,不限量按需买入美国国债和MBS。美联储宣布的新政策相当于开放式的量化宽松政策,对于所需购买的资产规模不设额度上限,近期政策调整后,美联储表示将每月至少买入800亿美元美国国债、400亿美元机构MBS,但仍然没有上限。既然没有了量的目标,那么价格就成为了美联储政策操作的隐含目标。4月以来,在美联储QE和市场因素的共同影响之下,10Y美债收益率多数时候维持在0.6-0.8%区间,这可能是美联储认为的一个合意水平。7月28日以来,美债收益率回落至0.6%以下,8月4日达到0.52%,回落原因或以新冠疫情发酵引起的市场对经济预期的恶化为主,因为以月度购债来衡量,美联储购债规模近几个月呈回落趋势。

不限量QE在实际操作层面具有一定的模糊性,不适合作为长期使用的政策工具,未来仍需重新转化为量或价(国债收益率水平、收益率曲线控制等)的目标。4月起,FOMC开始就“收益率曲线控制(YCC)”进行讨论,在此后的议息会上讨论仍在持续,收益率曲线控制意味着央行将以某个期限的国债收益率为目标进行QE操作,日本、澳大利亚和二战时的美国都具有使用收益率曲线控制工具的经验。

相对“平均通胀目标”而言,YCC在美联储内部有更多的争议。YCC的优点是政策目标明确、预期稳定、政策的持续性强、能够更好地配合财政政策,缺点一是有可能进一步催生资本市场泡沫,二是在最差的时候过去之后,当前推出非常规货币政策的必要性下降,三是YCC政策难以调整、难以退出,没有成熟的经验可供参考。目前看,推出收益率曲线控制只是一种潜在的可能性,还未成为必然,但是改变“模糊”的状态,给出更为清晰的政策指向仍是当务之急。

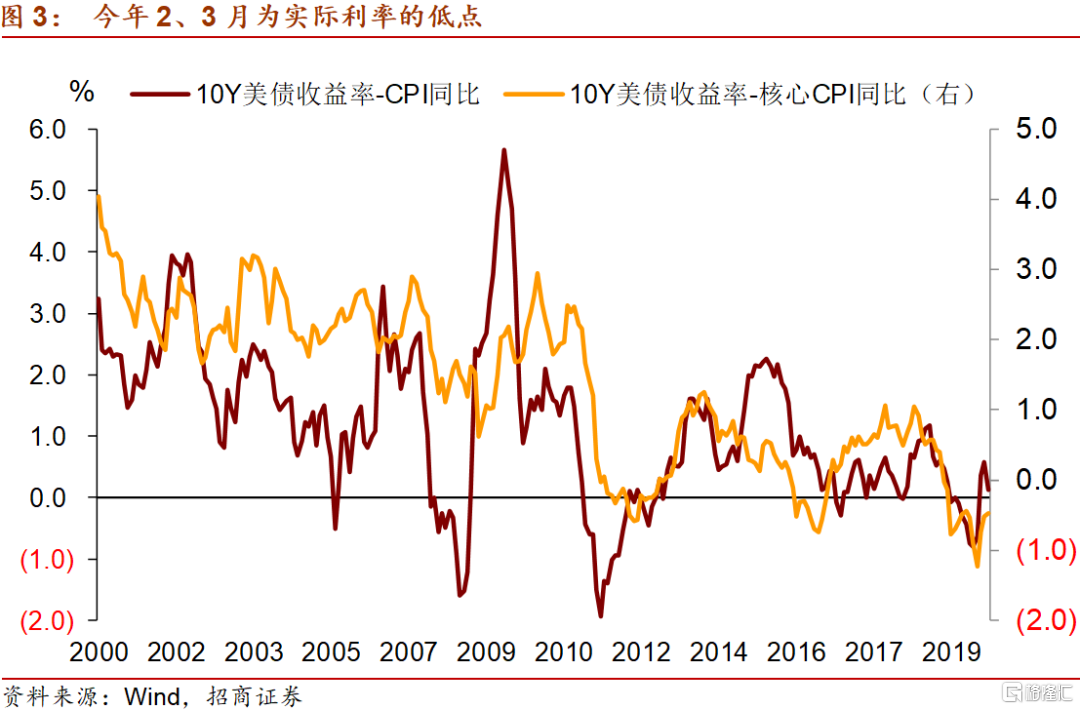

此外,美联储对于长端利率水平的取向对流动性预期影响也较大,0.5%可能接近10年期美债收益率的底部。从10年期美债收益率与通胀之差来观察实际利率水平,2、3月是近年实际利率的最低点,这与疫情情况最差的时段一致,预计未来通胀将有所回升、基本面改善,美联储没有必要再主动引导长端利率下行。

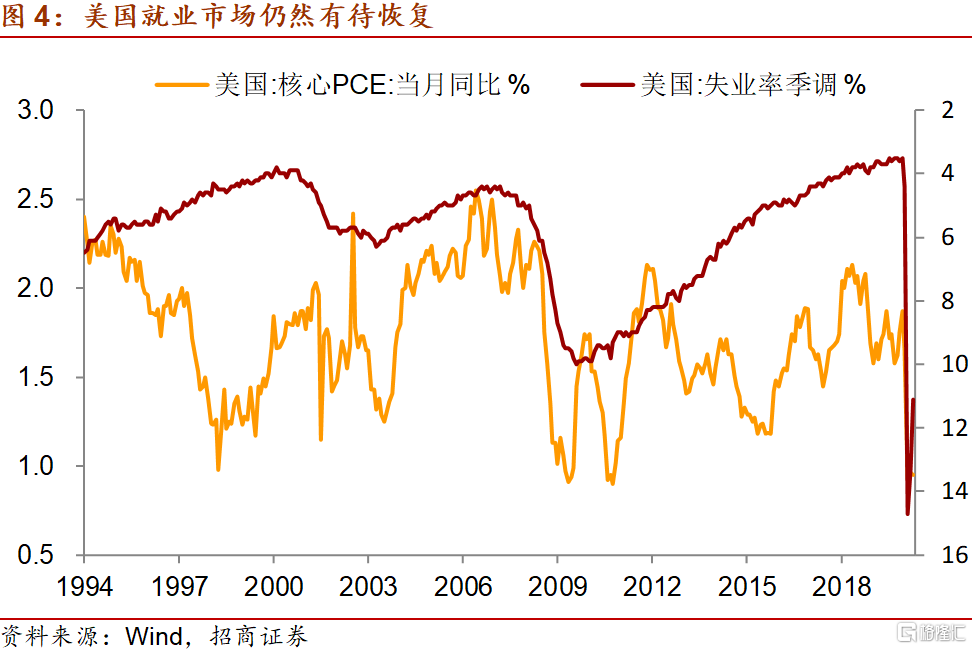

但美国就业市场仍然有待恢复,美债长端收益率应维持低位。截至2020年6月,美国失业率虽然从14.7%的底部有所回落,但仍然处于11.1%的历史高位,美国就业市场仍然有待恢复,且失业率较高的情况下,核心通胀明显上升的压力不大:6月核心PCE同比为1.0%,已连续三个月处于较低水平,2月时该指标水平为1.9%,鉴于就业市场恢复缓慢,核心PCE也难以快速回升至2月水平;并且,从历史情况看,美联储通常会等到失业率已经出现了一定程度的下降后才会采取紧缩措施,表明美联储在经济改善初期仍然会采取宽松政策予以呵护,因此长端利率水平仍应明显低于疫情前的水平,2月10Y美债收益率均值为1.5%,长端利率水平仍应显著低于这一水平。

第三,美联储其他非常规货币政策工具、流动性支持工具的截止时间普遍在年底和明年一季度末。从过去看,通常是在特殊工具的退出后,才有可能启动货币政策进一步的正常化,因此这一时点最早要在2021年二季度。

综上,向前展望,鉴于复工和经济复苏仍然是目前和未来一段时间的主题,看到美联储更为明显地加码宽松的可能性很低;但鉴于美联储多次强调的“疫情给经济前景带来的不确定性”,美联储也并不急于退出宽松和开启正常化,给经济主体一个稳定的、可跟踪的政策环境和政策预期,是支持经济复苏的重要环节,也是美联储的当务之急。

2、美国纾困计划继续需要货币政策的配合

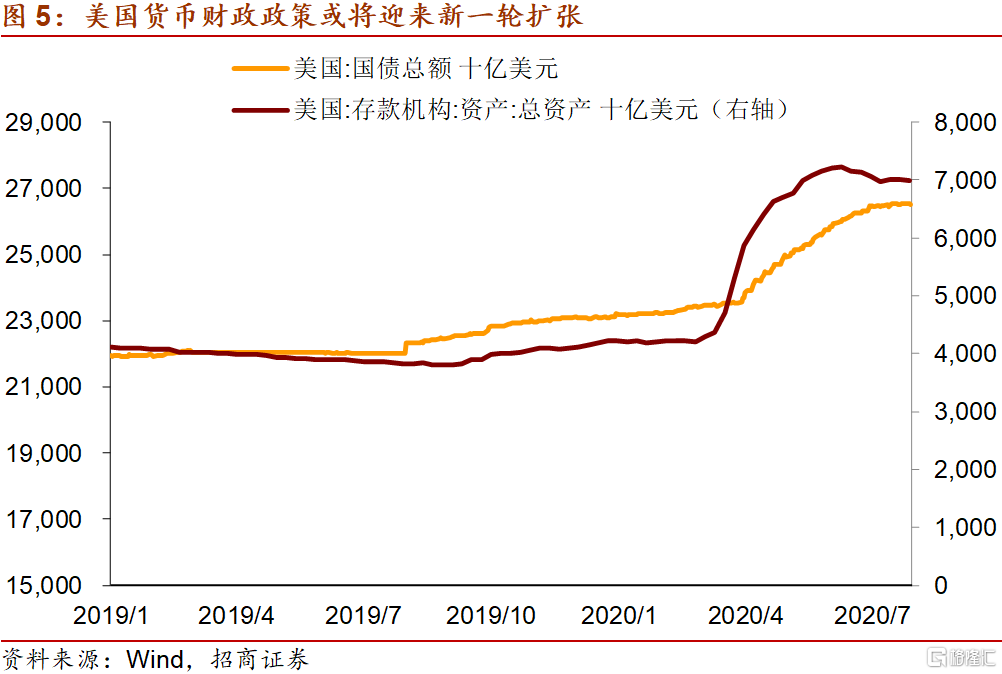

美国针对新冠疫情的新一轮纾困计划也在酝酿之中,这需要货币政策的继续配合。7月27日,美国参议院共和党领袖麦康奈尔公布了共和党的新一轮新冠疫情救助计划,总规模为1万亿美元,其中包括延长将于7月31日到期的失业补助、向低收入居民发放现金支票、薪酬保护计划(PPP)、重启学校的补贴等。目前两院对于计划中的一些事项存在分歧,但最终方案终将推出,两党也表示争取在本周达成协议,下周获得通过。这意味着美国财政政策将进一步扩张,这在对于当期经济基本面和金融市场的风险偏好带来正面影响的同时,也将加剧美国政府的债务负担和赤字压力。根据国会预算办公室(CBO)报告预测,截至9月30日,美国财政赤字将达到创纪录的3.7万亿美元。

美国货币、财政双宽松的格局有望延续。根据美国财政部的计划,三季度美国财政部需要净发行9470美元债券进行融资,并且美国财政部预估四季度将继续借入1.2万亿美元,新增的债务仍然一定程度上需要美联储去配合、承接,美联储持有的总资产有望从7月的小幅下降重新进入扩张,且美联储也通常不会在这一阶段采取收紧政策的措施。

财政扩张给美国带来的主权信用问题也十分显著。7月31日,惠誉将美国“AAA”评级展望从“稳定”下调至“负面”,以反映美国公共财政持续恶化,并缺乏有力的财政支持计划。惠誉认为,在疫情给美国经济带来“休克式打击”之前,长期高企的赤字和公共债务就已经开始“腐蚀”美国的主权信用。如果美国政府仍无法有效调整财政政策以稳定债务水平,可能带来更大风险,预计到2021年,美国政府债务占国内生产总值的比例可能超过130%。

3、美国政策对我国股债外资流入的影响

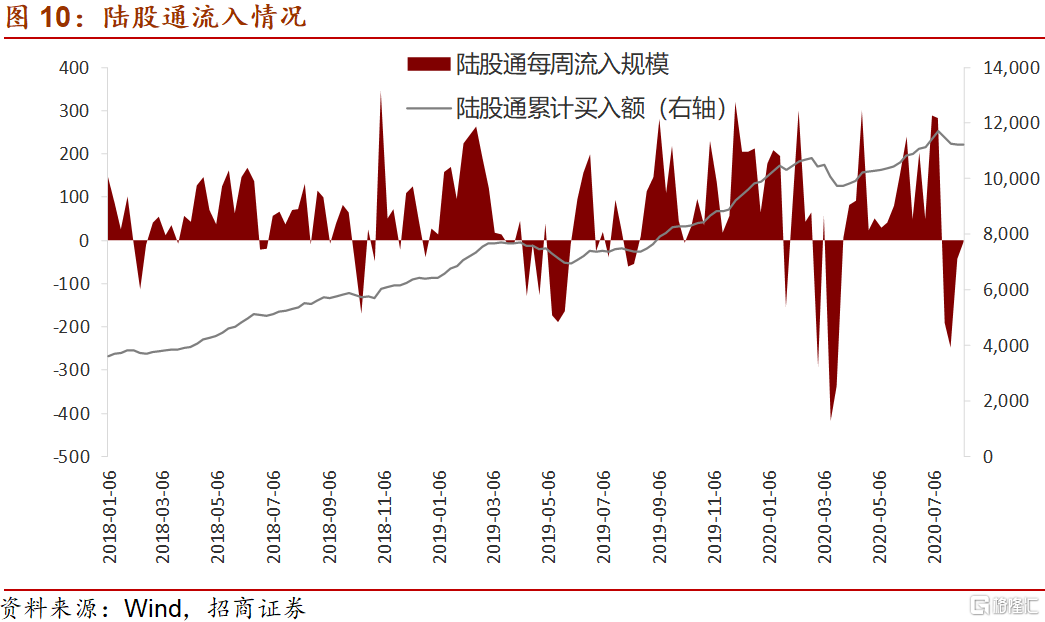

股市方面,7月外资通过陆股通净流入104亿元,流入规模有所下降,近期中美关系趋于恶化,美日澳等疫情再度发酵,美股有所调整等因素对全球风险偏好构成冲击,使得A股外资流入规模有所下降。

展望未来,预计短期A股市场外资流入将有所上升,但平均水平不高。原因有三:第一,美股方面,新的财政纾困计划以及货币财政扩张有助于支撑短期美股表现,但在没有利率的进一步下降、流动性额外的支持以及基本面恢复相对缓慢的情况下,美股估值难以快速提升,难以重复前期强劲上涨的表现;第二,鉴于特朗普关于延期总统选举的意见未被采纳,11月3日将如期举行第59届美国总统大选,目前已不足百日,基于特朗普选情的压力,攻击中国和转移国内视线仍然是现实选项,中美问题仍然处于多发期,大选前夕的不确定性也会使得风险偏好相对受抑制;第三,疫情之下基本面仍然面临不确定性。

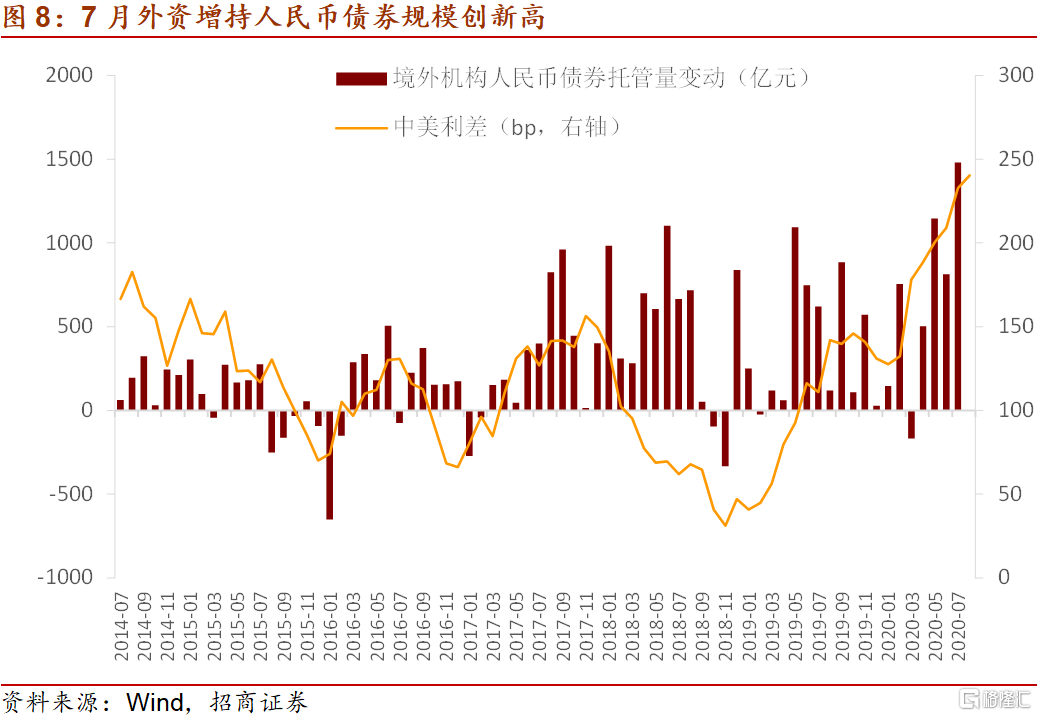

债市方面,7月中债登托管数据显示外资买债净流入1481亿元,前值为净流入814亿元(含中债登和上清所),规模再创历史新高,与中美利差表现一致:7月中美利差均值进一步上升至233BP,进一步创历史新高,此外风险偏好下降也有助于国际资金在股债选择间更为青睐债券。

展望未来,中美利差或已接近顶部区域,未来或将回落,但仍处于历史极高水平。如果0.5%的美债收益率大体处于底部区域,那么当前超过240BP的中美利差已经大体见顶,未来可能出现回落,但鉴于在当前美联储的政策取向之下,美债收益率仍应处于较低水平,中美利差即便回落也仍然处于历史最高水平,对应的外资买债规模虽然较历史最高水平有所回落,但也将处于较高水平。整体而言,在美联储货币政策和海外流动性维持宽松的情况下,流入中国资本市场的外资规模仍将较高,而在股债配置之间,短期外资可能更青睐债券。

二、 7月陆港通资本流动速览

从陆股通的统计数据来看,7月份单月外资净增持A股104亿元,较6月有所上升(6月陆股通净流入527亿元)。

7月陆股通累计净流入104亿元,较上月下降423亿元。其中,沪股通7月全月累计净流入7亿元,深股通全月累计净流入97亿元。此外,港股通7月份累计流入资金910亿港币,较上月小幅上升,目前港股通已连续18个月实现资金净流入。

7月AH股溢价出现上升。

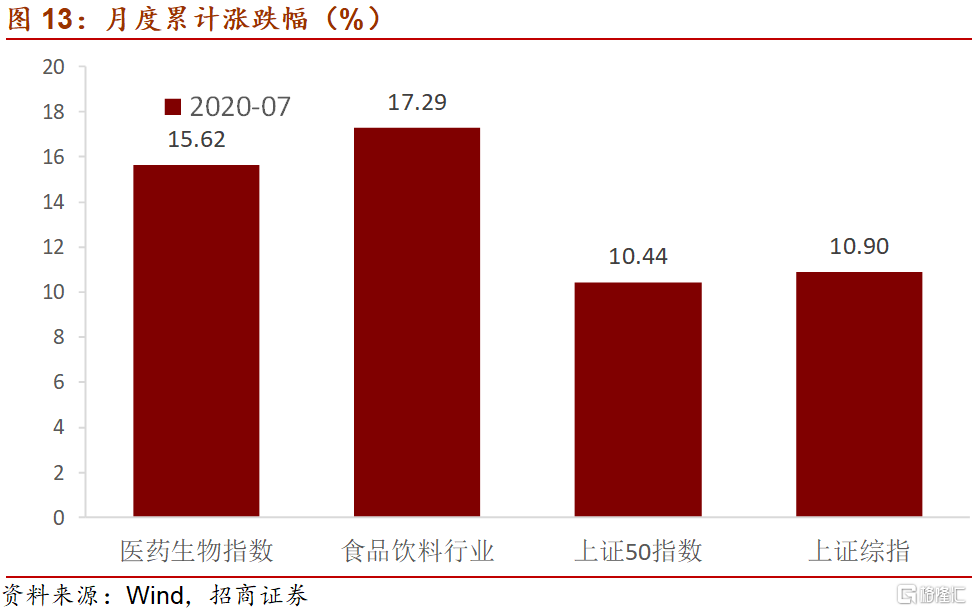

从外资的行业配置情况来看,7月份外资主要增持了资本货物、材料、保险、技术硬件与设备、多元金融等行业,小幅减持了食品饮料烟草、消费者服务、医药生物。

7月份A股市场大幅上涨,医药、食品饮料板块表现均明显好于上证50。

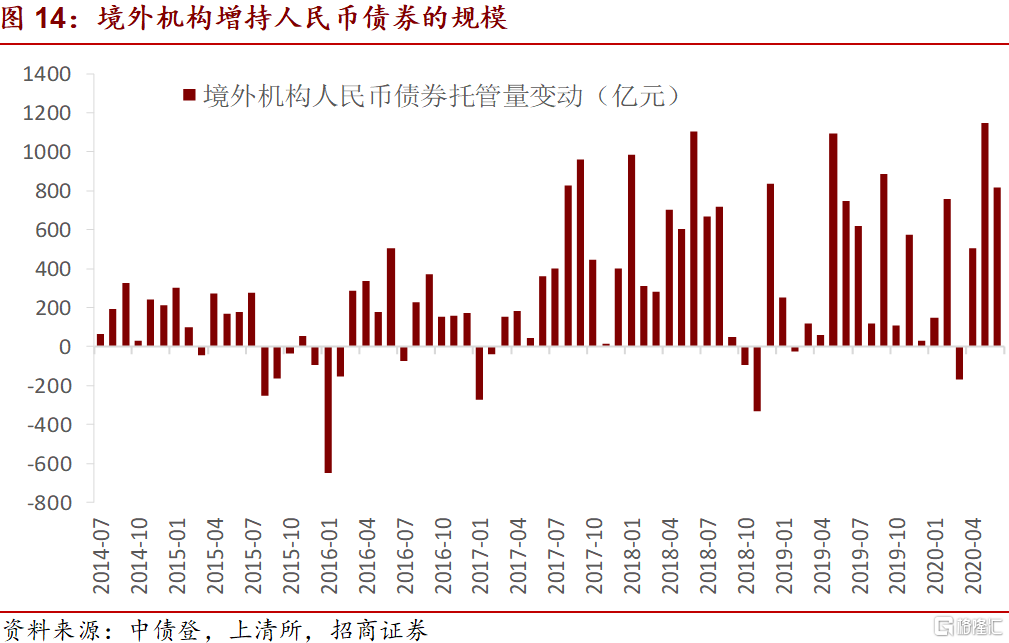

三、 6月境外机构人民币债券托管情况

根据中债登与上清所最新发布的托管数据,境外机构7月份在中债登的债券托管总量达到23441亿元,7月份单月增持债券1481亿元,增持规模相较上月上升652亿元(6月增持债券829亿元);境外机构6月份在上清所的债券托管总量为3115亿元,6月单月减持15亿元(5月增持27亿元),增持规模相较上月下降42亿元,其中减持同业存单67亿元(5月减持同业存单8亿元)。

6月份单月,境外机构在中债登与上清所合计增持814亿元人民币债券,增持情况小幅下降,境外机构截至2020年6月末持有的人民币债券规模为25075亿元。

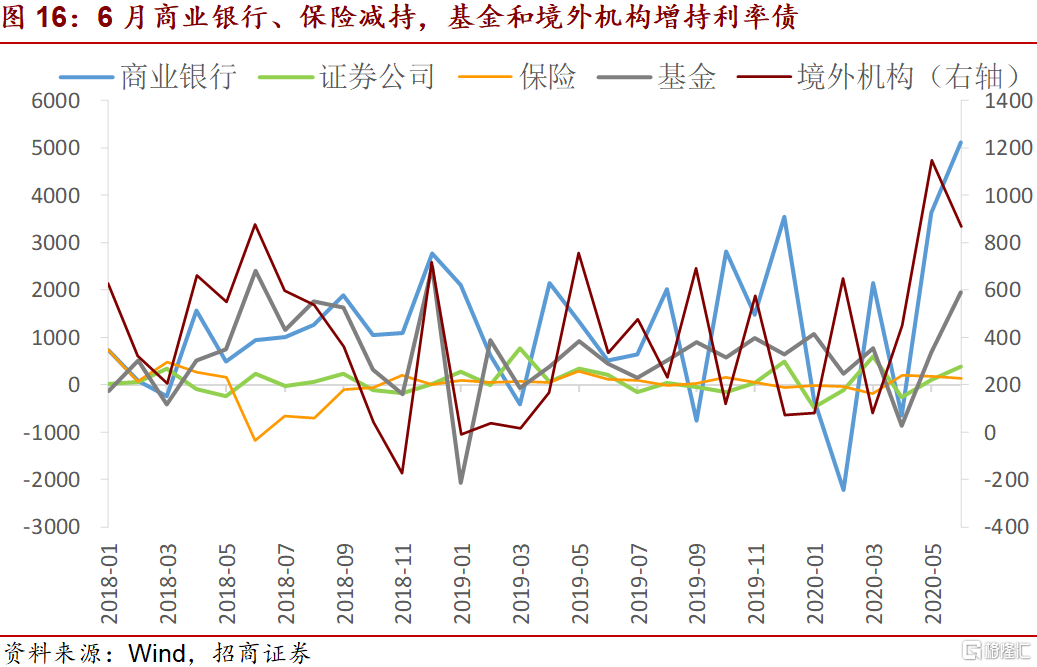

在美联储货币政策维持宽松、中美利差走阔的背景下,外资继续大幅增持人民币债券,本月外资大幅增持国债、政金债。6月份单月境外机构共增持利率债866亿元出现回落,其中增持国债428亿元(境外机构5月增持国债548亿元),增持政金债438亿元(5月增持597亿元)。中美利差在6月进一步上升至209bp,较5月上升9BP,不过汇率风险对冲后的中美利差有所下降。

分机构情况来看,6月各类机构均增持了利率债,商业银行、保险、基金、境外机构和证券公司有增持规模分别为5105亿元、388亿元、253亿元、1217亿元、866亿元。

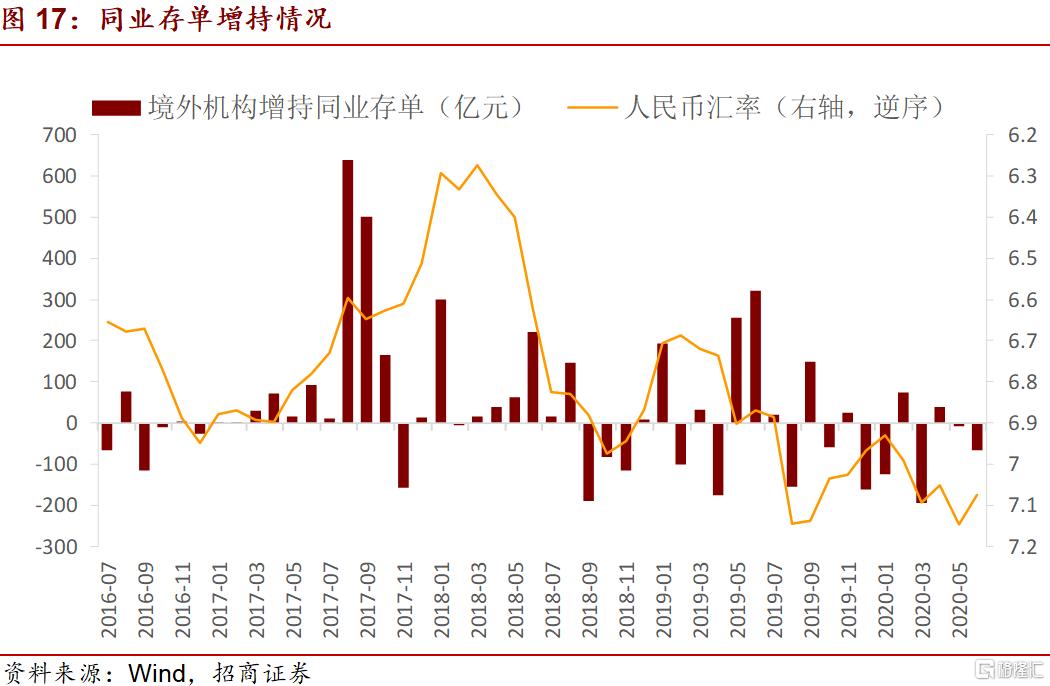

6月份境外机构减持同业存单67亿元,维持负值,人民币汇率仍然相对低迷。

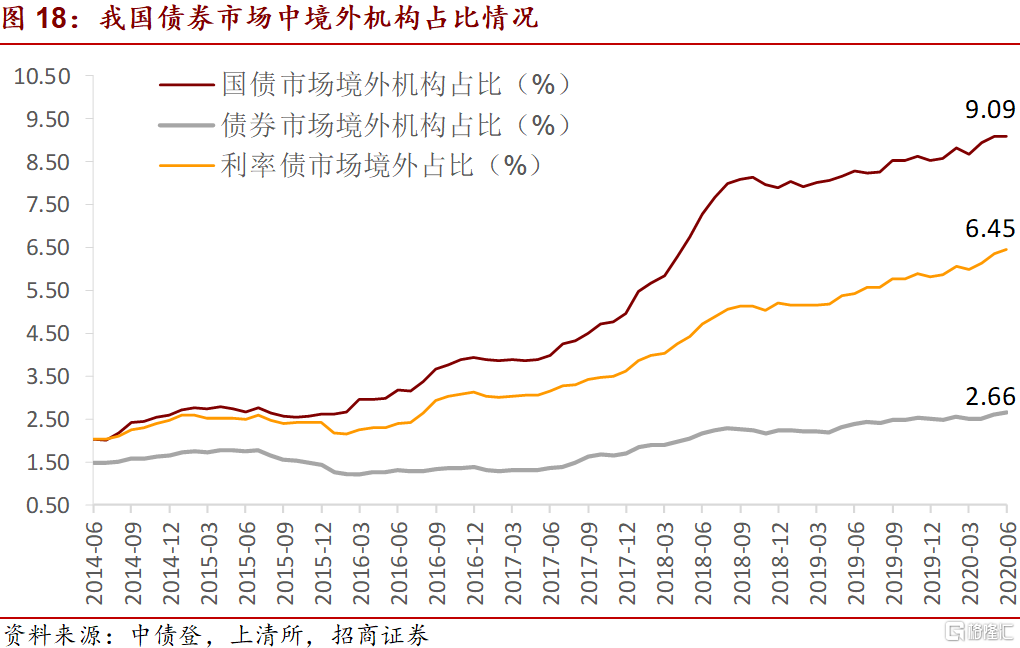

6月境外机构在我国国债市场中的占比持平于9.09%(5月为9.09%),利率债市场占比为6.45%(5月为6.35%)债券市场整体的境外占比为2.66%(5月为2.61%),均较上月有所上升。

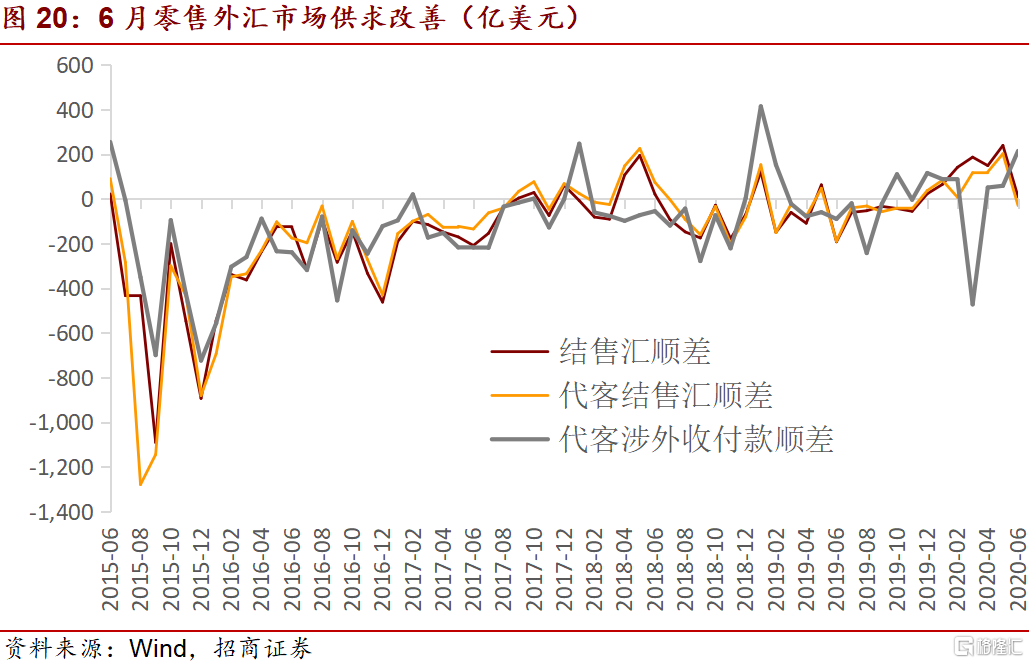

四、 6月外汇零售市场供求形势

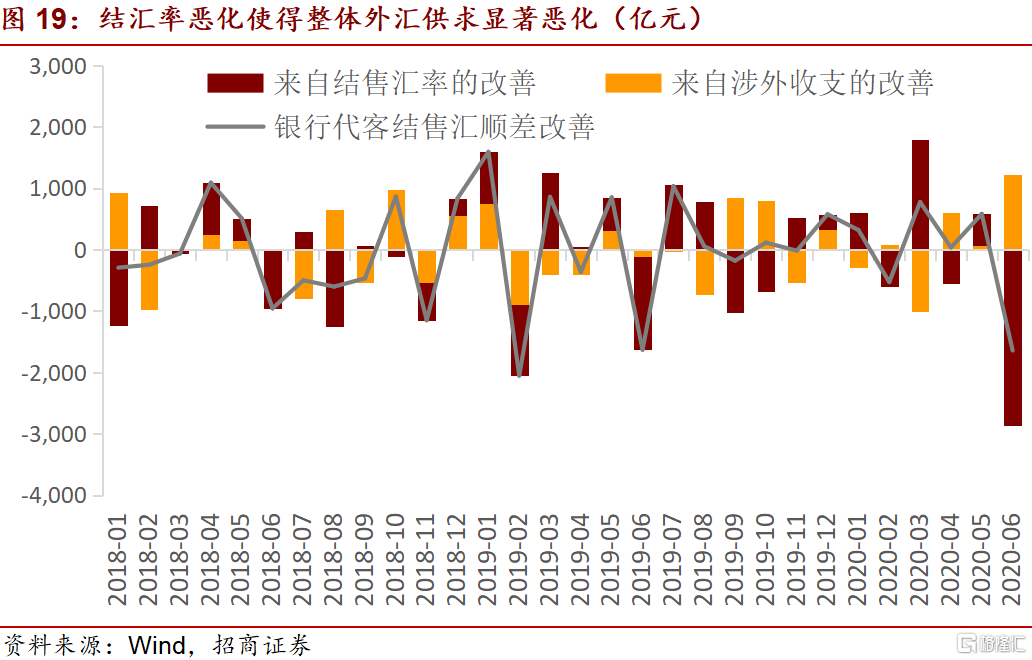

6月我国外汇市场供求形势有所恶化,虽然涉外收支明显改善,但是结汇率大幅恶化,或受到人民币贬值至较低位置的滞后负面影响。

6月我国外汇市场供求形势边际恶化,代表零售外汇市场的银行结售汇实现顺差60.5亿元,规模较5月份收窄1632亿元,恶化主要来自于银行代客结售汇,银行自身结售汇有小幅改善。

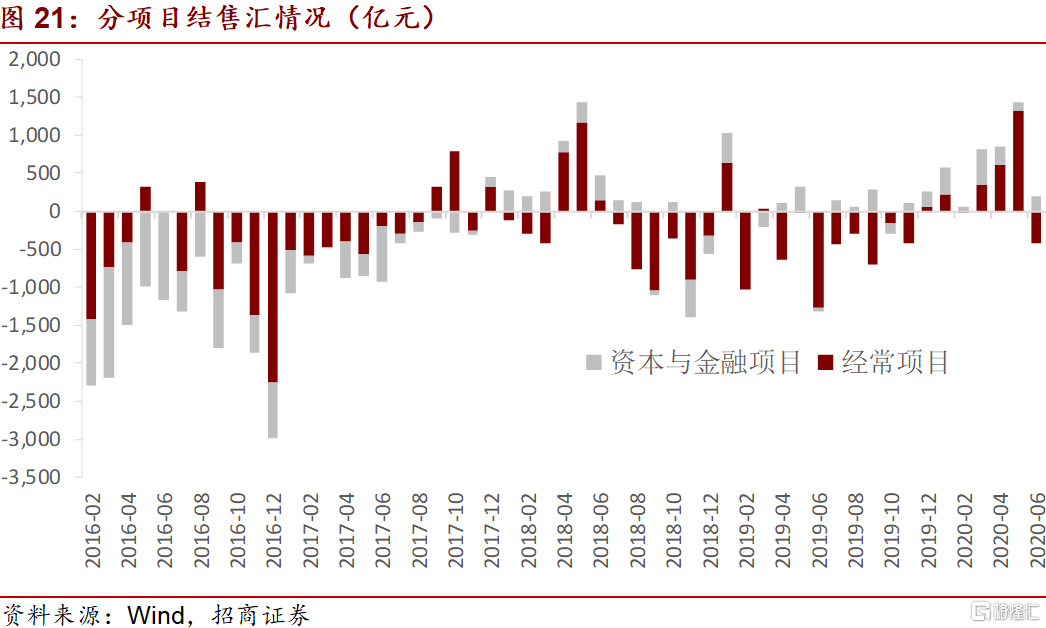

分项目来看,代客结售汇的经常项目差额恶化、资本金融项目差额改善:经常项目由1318亿元的顺差下降至-418亿元的逆差,与6月我国贸易顺差收窄相一致;6月资本与金融项目结售汇实现顺差202亿元,相较上月改善91亿元。

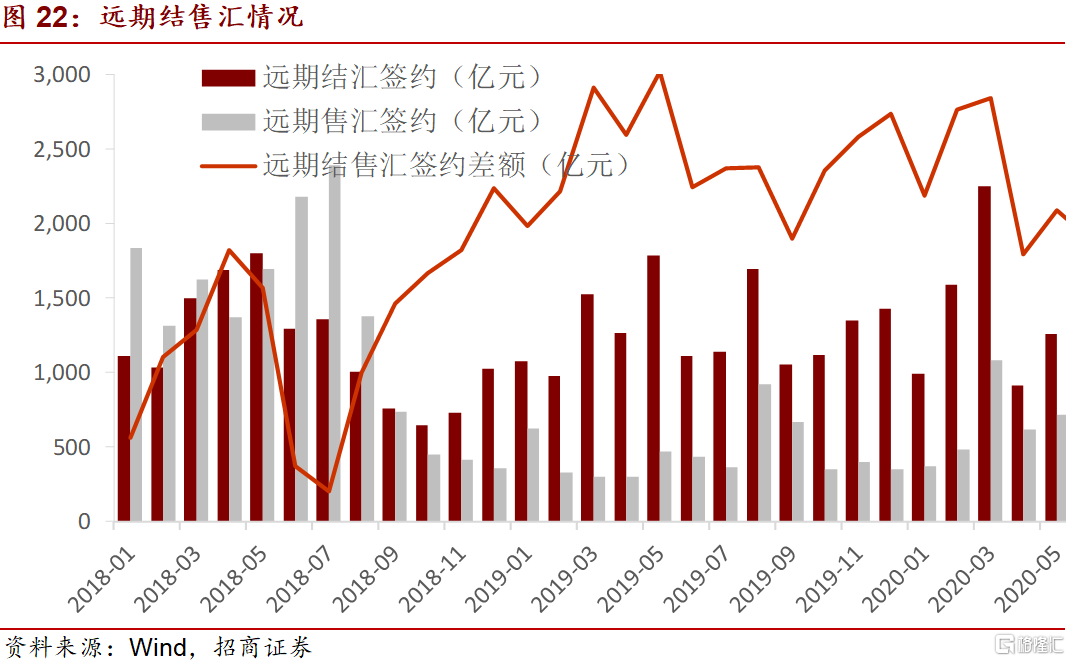

6月远期净结汇签约382亿元,较上月下降160亿元,好于往年同期水平。

6月银行代客涉外收付款实现顺差1515亿元 ,较上月水平大幅改善、边际上升1104亿元,涉外外汇收支差额、人民币收支差额均有所改善。从经常项目的情况来看,6月由上月的182亿元顺差恶化至逆差-184亿元;资本与金融项目差额规模边际改善1450亿元至顺差1678亿元。

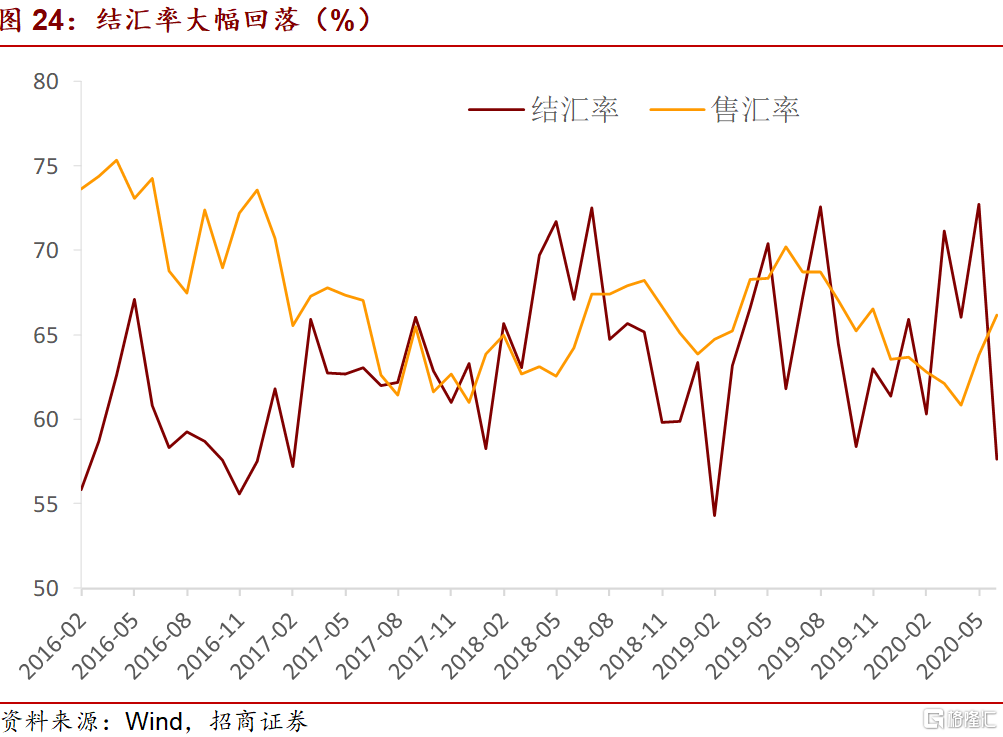

从结售汇率的变动情况来看,6月份结汇率环比下降15个百分点至57.6%,售汇率上升2.4个百分点至66.2%,结汇率大幅下降、售汇率上升,表明企业的结汇意愿大幅恶化。

6月央行外汇占款余额变动为-60.16亿元,央行对于汇率或有小幅干预,中美关系有所恶化,人民币贬值压力上升,特别是较为接近7.2的关键位置,加大了央行干预的必要性。6月末央行官方外汇储备余额为3.11万亿美元,环比上升106亿美元,6月美元指数小幅走弱,从而带来外汇估值效应的正向影响为109亿美元,大体与外汇储备的上升规模一致。