下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,香港最大的电子产品翻新公司富元控股再次向港交所递交上市申请,宝新证券为保荐人。

富元控股是香港最大信息科技及电子产品回收及翻新公司,2019年的市场份额约为21.2%。这家企业已是第四次向港交所递表,前三次分别是在2017年9月、2018年4月以及2020年1月。

业绩稳升而毛利下滑

当前社会,信息科技及电子产品更新换代加速,随之而来的就是废旧电子产品数量大增,加上公众环保意识也有所提升,使得翻新行业也有了快速的增长。在此背景下,富元控股瞄准香港及东南亚市场,以期把握新的商机。

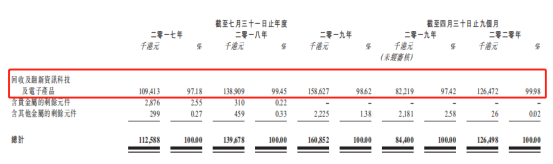

据招股书,2017年—2020年前四个月,富元控股分别产生收益约1.13亿港元、1.40亿港元、1.61亿港元及1.26亿港元,呈现稳步上升的趋势。

富元控股将主要精力放在了销售回收及翻新信息科技及电子产品上,报告期内收益大多数来自上述业务,占总收益的比重分别97.18%、99.45%、98.62%和99.98%,而其他业务占比极小。

而除了这项业务表现亮眼之外,富元控股其他两项业务乏善可陈,含贵金属剩余元件业务自2019年起便已无业务收入,含其他金属剩余元件业务则在报告期内就一直处于亏损状态中。

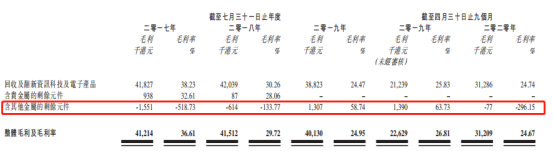

总体来看,公司的毛利率也处于持续的下滑中,2017年—2020年整体毛利率分别为36.61%、29.72%、24.95%和24.67%。

富元控股解释称,毛利率的下滑与竞争对手提高竞标价格、不受欢迎产品价格降低、产品组合改变等因素有关。

此外,还需注意富元控股存在大客户风险。2017年—2020年前四个月,最大客户占富元控股总收益的百分比分别约为19.76%、 19.97%、21.38%及29.35%,而五大客户合共占本集团总收益的百分比分别约为59.52%、66.91%、69.21%及80.58%。

回收成本上市,行业扩张放缓

在电子产品翻新行业,回收电子产品的成本将对盈利表现起到重要影响。而可回收资讯科技及电子产品的供应及价格取决包括供求状况、宏观经济情况、环境法规、进出口法规等多项外部因素,且往往是不可控的。

富元控股称,如果未来回收成本出现大幅波动,将对公司业绩稳定构成威胁。招股书披露,2017年—2020年前四个月,可回收信息科技及电子产品的所消耗存货成本分别约为0.69亿港元、0.96亿港元、1.19亿港元及0.94亿港元,分别占总销售成本约97.10%、97.78%、98.69%及98.89%。

与此同时,电子产品翻新市场扩张的速度也有所放缓。据弗若斯特沙利文预计,2015-2019年香港二手电子产品市场所产生的收入规模复合年增长率约为2.4%,2019至2024年将达到1.2%。而在电子产品回收及翻新总量方面,2015-2019年回收及翻新总量已呈现下滑趋势,而2019-2024年将以0.1%复合年增长率增长。从收入规模和总量两方面均可看出电子产品翻新的整体市场规模呈现趋于萎缩的状态,收缩的市场势必也会影响富元控股的业绩情况。富元控股能在电子产品翻新的领域走多远,仍然需要市场观察。