下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

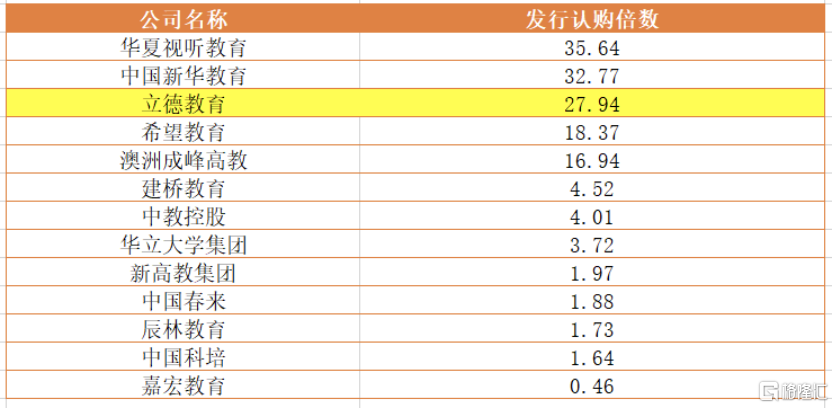

8月5日,立德教育(1449.HK)发布公告,发售价确定为每股发售股份2.10港元,每手1,000股,所得款项净额约3.179亿港元,预期于8月6日上市。其中,根据公开发售初步提呈发售的公开发售股份已获27.94倍的超额认购。

复盘港股过往同类教育股的发行认购情况,立德教育以近28倍的超额认购水平位居头部梯队,显示市场资金的积极追捧。7月份,认购倍数35.64倍的华夏视听教育上市首日即大涨58.7%,至今累计涨幅已经超过78%,这让市场对明天即将登陆港交所的立德教育也寄予厚望。

市场资金追捧立德教育,很大程度是看好公司自身的成长动力,以及其所处行业赛道天然的防御性。立德教育“攻守兼备”的业务特质突显,在目前波动的经济环境中无疑极具投资吸引力。

一. 注重特色专业设置及校企合作,内生+外延驱动力强劲

先来看立德教育自身的成长动力。

立德教育是一家单体高校公司,旗下经营的学校为黑龙江工商学院,该校于2002年成立,办学层次为全日制本科学历教育,共有松北和新哈南两个校区。学校共开设26个专业,覆盖869门课程,涵盖工程、商业、铁路等实用学科领域课程,其中铁路类专业是学校近年所发展的独家“利器”。

受益于中国“一带一路”的倡议,黑龙江省作为中蒙俄经济走廊的重要组成部分,对运输和装备制造业的人才需求正在日益增加。黑龙江工商学院因地制宜,是黑龙江省唯一一所能够提供专门针对铁路运输的专业和本科课程的民办高等教育机构,设有铁路学院,以培养铁路和运输专业的学生,开设有包括电气工程及其自动化铁路供电方向、机械工程车辆方向及物联网铁路运输方向等的特色专业,学生的就业方向包括国铁、地铁、城铁公司以及相关企事业单位、铁路局集团公司、铁路科研院等。

除了特色的专业学科外,黑龙江工商学院还非常重视学生的技能实践,目前已与77家企业达成合作,并设立49个校外实训基地。2020年4月,为进一步探索校企合作机会,学校再与凤凰数媒教育集团合作举办凤凰学院,首期合作期限为12年。凤凰数媒将与学校共同培养广播电视编导、视觉传达设计专业及数字媒体艺术专业等专业的学生。

在合理的专业设置及丰富的校企合作下,黑龙江工商学院的毕业生初次就业率也较为高企,于2018/2019学年达到约90.9%,在黑龙江省民办高校中处于领先地位,证明了学校高水平的教学质量以及良好的声誉。2018/2019学年,黑龙江工商学院的在校生人数为8,818人,复合年增速约为5.3%,学生规模在黑龙江所有民办高等教育服务供应商中排名第八,市场份额约为7.5%。2017至2019年,学校本科课程的平均学费分别为人民币13,144元、13,871元及15,492元,课程定价能力也在持续走强,不过较港股同业相比仍有差距,具备再提升的空间。

2017至2019年,立德教育分别实现持续经营业务收入人民币1.08亿元、1.18亿元及1.38亿元,复合年增速为13.3%;持续经营业务净利润人民币4,870万元、5,720万元及7,040万元,复合年增速约为20.2%,证明纯内生的盈利水平出色。

熟悉教育行业的投资者都知道,高等教育公司的业绩增长主要是依靠内生以及外延两个方向,内生是指公司原有学校的自然增长,包括在校学生人数及学费的稳健改善,外延则是公司利用在手资金收并购新的学校,能够推动公司业绩实现大幅跃进。目前,立德教育旗下仅有一所学校,利润增长纯靠内生驱动,这也意味着公司选择将更多的价值潜力留到上市之后,IPO筹款后公司若展开收并购项目,业绩将在原有稳健的内生基础上呈现爆发式增长,使得公司未来的业绩弹性极大。

招股书显示,立德教育IPO所得款项中约40%的份额都将用于扩大哈南校区的二期建设,以保证黑龙江工商学院学生人数持续增长所需的承载空间,20%的份额则主要将用于收购学校以扩大院校网络,重点将考虑东北地区、北部地区及华中地区的民办大学及独立学院,形成教育网络协同效应,内生外延双轮驱动积蓄业绩爆发潜力。

二. 疫情催化高教教育、在线教育需求释放,立德教育价值凸显

众所周知,高等教育作为当前社会求职的“敲门砖”,是具备消费属性的刚需产业。今年疫情的大规模爆发,促使国家迅速出台相关政策缓解社会就业压力,则更凸显了教育的刚需属性。

具体而言,2月28日,国务院召开新闻发布会宣布扩大硕士研究生招生和专升本规模,预计同比增加18.9万、32.2万人,专升本比例预计达9.2%,较历史的5%以内有显著提升。5月22日,今年的政府工作报告中明确提出了今明两年职业技能培训超3,500万人次、高职院校扩招200万人。前有研究生和专升本扩招,后又有技能培训和高职扩招,显示出政府对稳就业的重视和支持。根据天风证券的预测,2020年的高职院校招生人数有望达到600万人,较2019年显著提升140万人,催化相关高教公司的招生收入。作为黑龙江省领先的高教公司,立德教育无疑将坐享政策的红利。

受本次疫情催化同样明显的,还有在线教育赛道。受疫情影响,今年初全国有将近3亿的学生无法正常返校。在教育部“停课不停学”的号召下,数以亿计的学生涌入互联网课堂,一时间在线教育热潮被引爆,相关的概念股也一飞冲天,成为上半年资本市场上抢手的“香馍馍”。上半年,中概股无忧英语和跟谁学的股价累计涨幅分别高达161.5%和174.4%,港股的新东方在线也有67.2%的涨幅。

作为一家高等教育公司,立德教育也预判在线教育未来会成为高等教育重要的组成模块,依次提前发力布局在线教育赛道。据了解,黑龙江工商学院已携手清华大学旗下的在线教育战略平台慕华教育,在学术资源共享、教师发展、应用研究等方面开展战略合作。学校将通过清华大学在线教育办公室开发的智能教学解决方案雨课堂,使教师能够实时在线进行课程并与学生互动,为学生提供实时的课堂材料,共享国内外一流大学优质课程。综合而言,在线教育不但能作为立德教育传统课堂的补充,还可以成为学校走向国际化的媒介,使得公司无论在成长性还是防御性方面都得到强化。

小结

按2.10港元的招股价计算,以及立德教育2019年的持续经营业务净利润人民币7,040万元,对应公司的市盈率约为17.9倍,不到20倍的水平显著低于目前港股高教公司平均的市盈率水平。考虑到立德教育攻守兼备的业务优势,且未来有外延扩张的爆发潜力,也就不难解释为何公司能够受到市场高额认购了。

数据来源:WIND资讯