下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:wind

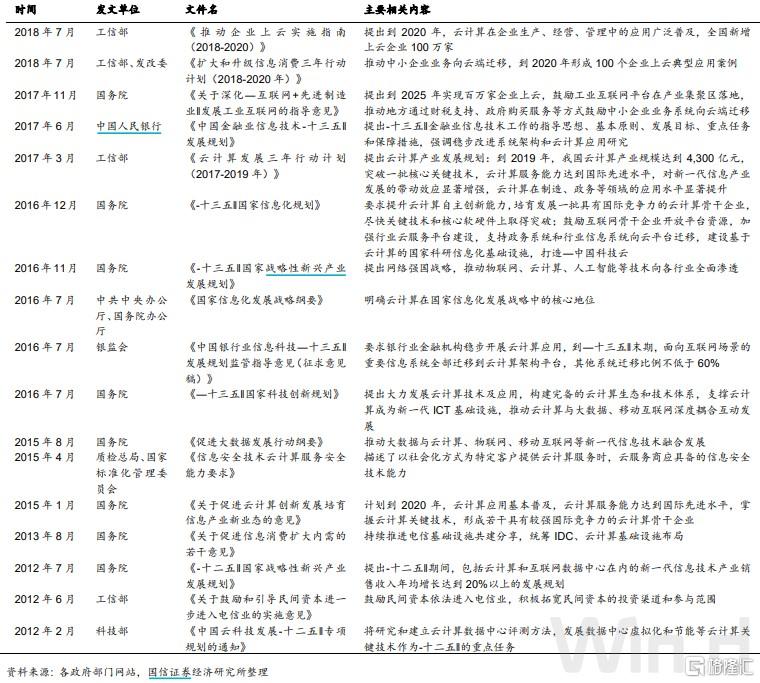

政策不断支撑云计算发展

国务院昨日收盘后印发的《新时期促进集成电路产业和软件产业高质量发展的若干政策》无疑给整个科技板块打上一剂“强心剂”,早盘个股更是集体高开,细看这份政策时不难发现,对于现阶段的云计算行业有着更为重要目标;政策在研发方面明确指出先进存储、先进计算、先进制造、高端封装测试、关键装备材料、新一代半导体技术等领域,结合行业特点推动各类创新平台建设。

在政策方面,除此之外,早在今年5月发改委就联合17个部门以及145家单位共同启动“数字化转型伙伴活动”,推出“企业数字化转型评估”的相关数字服务,在进一步了解企业数字化转型的市场意愿、企业及市场现状、并且需求难点和政策需求,稳定发展中不断解决中小微企业数字化转型面临的问题以及难题,从而不断扩大云计算的市场普及率以及市场使用率。

对此,国信证券就指出,政策不断支持,中国云计算产业的发展正进入爆发期;国内基础设施的高速发展为云计算的腾飞提供了基础,此外,国家对企业信息化的重视,为云计算发展提供了有利的宏观环境。另外受惠于近几年随着市场需求的驱动和资金的涌入和过去十余年的良好发展态势,国内云计算将成为企业刚需,跨入繁荣的产业发展热潮。近年来政府不断推出各项政策,为云计算发展提供政策保障。

不但如此,“国内大循环”这个市场热词更是成为各大机构聚焦的焦点,其中新基建将成为内循环中至关重要的底层逻辑,而数字经济产业链的建立更是对新基建能够引领第四次工业革命的基础。

从底层逻辑上来看,新基建所涉及的数字化产业链包括了云计算、网络安全、物联网、大数据等行业,在内循环的大背景下自主可控、进口替代将是其最终目的,与此同时政策端的不断“吹风”利好将为云计算带来基本面支撑的同时,更能让其得到市场资金青睐的红利。

政策之后市场规模数据持续增长

数据端来看,云计算也有着较为出色的支撑,就在日前举行的2020年可信云线上峰会上,中国信息通信研究院院长刘多对于云计算市场就表示,我国云计算市场持续稳定增长,2019年云计算整体市场规模已经达到了1334亿元,未来几年仍将保持高速增长。

如果只是一个1334亿元的数据可能并没有太大的触感,来一组数据便可看出云计算其市场的广阔,根据中国信息通信研究院《2020年云计算发展白皮书》数据显示,去年的1334亿元的市场规模比2018年增加了38.61%,其中,2019年的1334亿元包括了私有云(645亿元)+公有云(689亿元),这也是首次公有云的市场规模超过私有云,说明现阶段的云计算以服务的形态为各个市场及产业所广泛接受以及使用率也在不断提高。详细数据还指出,预计达到2023年之时,光公有云服务市场的规模将超过2300亿元。

随后再来看一下私有云市场规模数据,对于云计算市场而言,无论是公有云服务还是私有云服务的数据只有在同时增长的契机下,表明市场无论是To B还是To C都应对云计算需求是在不断的扩大的,才能够迎来市场良性循环。

对于云计算数据端的表现,工银瑞信的张宇帆就表示云计算以提供云端服务的模式,且并非一次性买断,能够提升客户的粘性、增加单用户价值。预计未来整体将会是越来越云化的过程。从过去十年海外市场经验来看,云计算是美股中表现最好的领域之一,其发展不受周期影响。2019年全球SaaS市场规模已经达到1000亿美元,但从市场增速、渗透率来看,整体仍处于中前期阶段。既然提及了相关的云计算的细分领域,那么就来看一下市场的具体表现。

相关细分领域数据迎来发展

还有个全球数据也是如此,在最新的国信证券发布的云计算的研报中指出,全球云计算市场正高速发展。尤其是在细分数据来看更是全面迎来增长期。

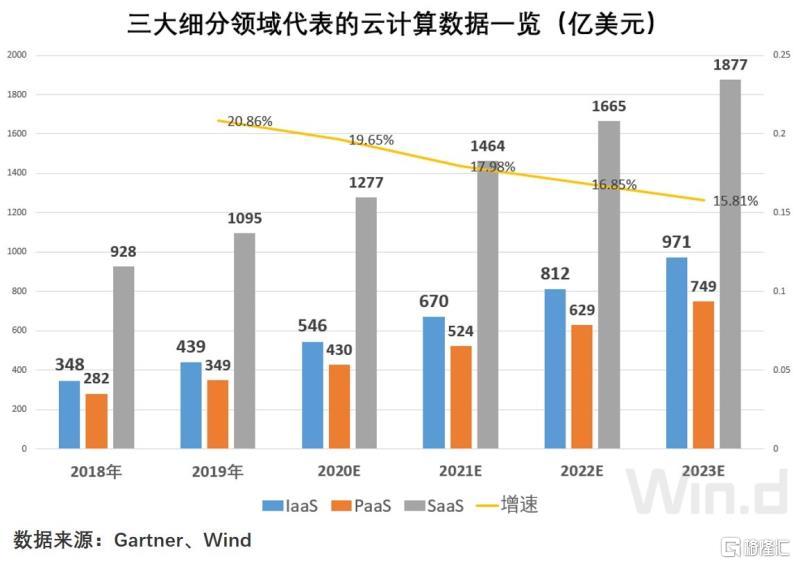

根据Gartner数据显示,全球无论是SaaS、IaaS和PaaS近几年的数据增长一致维持在两位数以上,以2018至2019年的数据为例,2019年三大细分领域为代表的云计算市场规模达到了1883亿美元,较于上一年的整体数据增加了20.86%。

回归到现阶段我国的市场数据,这三大领域在公有云系统中也有着较为强势的发展趋势,据中国信息通信研究院数据显示,2019年三大细分领域IaaS、PaaS、SaaS的市场规模数据均来到了快车道,分别较2018年增长34.2%、67.4%及92.2%。

不但如此,至于今年的相关数据,申港证券最近云计算相关研究报告中表示,疫情之下,中国公有云市场增速仍保持较高水平。根据IDC发布的《中国公有云服务市场(2020第一季度)跟踪》报告,2020年Q1中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到39.2亿美元。其中,IaaS市场同比增长57.6%,PaaS市场同比增长64.6%。从IaaS+PaaS市场来看,2020年第一季度同比增长58.7%,2019第四季度同比增速61.9%,出现轻微下滑。

疫情后云计算行业需求数据

疫情对于市场上的每个行业或多或少都有一些冲击,而云计算行业也是如此:

一方面来看得益于远程办公、云游戏、线上会议等行业特殊情况下的利好红利;

另方面则是实体行业大部分的停产停工尤其是制造、服务、交通等,对于云计算的行业冲击。

在疫情后,行业逐步回归正轨,三季度市场对于云计算服务的需求将逐步扩大,这一点来看市场确定性较大。

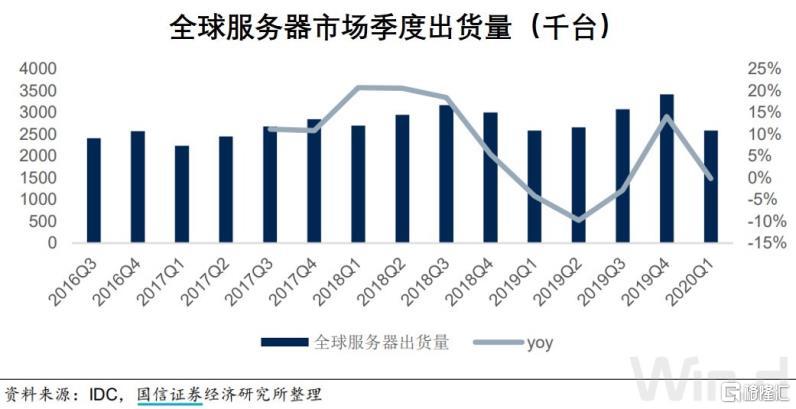

对此,国盛证券进一步指出,云计算厂商资本开支逐步上升,2019Q3开始拐点明确;2020 年4月20日,阿里云宣布未来3年将投入2000亿,用于云操作系统、服务器、芯片、网络等重大核心技术研发攻坚和面向未来的数据中心建设。阿里云作为中国云计算龙头,有望带动其他厂商一同增加相关投资,利好上游服务器厂商和IDC服务商。实际上,2019Q3全球云计算厂商资本开支出现上升拐点,到目前上升趋势得以延续。

从上图中不难看出,在2019年全年均是逐步增长的态势,但因为疫情的影响,服务器出货量数据有所下滑,不过,这并不影响数据后市的增长,尤其是在疫情后,一方面是因为相关政策的出台,鼓励数据中心的建设,另一方面,在疫情后线上办公以及在线会议成为市场主流;与此同时,近期IDC报告指出:“预计 2019-2022 年,中国IDC业务市场规模复合增长率将达到26.9%”。

云计算板块后市投资机会

在说道板块后市之前先来看一下国内市场上的两大阵营,按国信证券的划分显示:

进口CPU:阵营代表企业浪潮信息、联想集团、紫光股份,主要采购英特尔芯片为主,浪潮信息作为国内服务器龙头,其JDM模式具有较大的差异化优势,同时不断开创海外业务,为全球 TOP10的CSP厂商中提供服务器;

国产CPU:以中科曙光为主,中国长城有部分份额。中科曙光依托中科院,提供从高性能计算机、通用服务器、存储、安全到数据中心等 ICT 基础设施产品,拥有先进的芯片服务器。

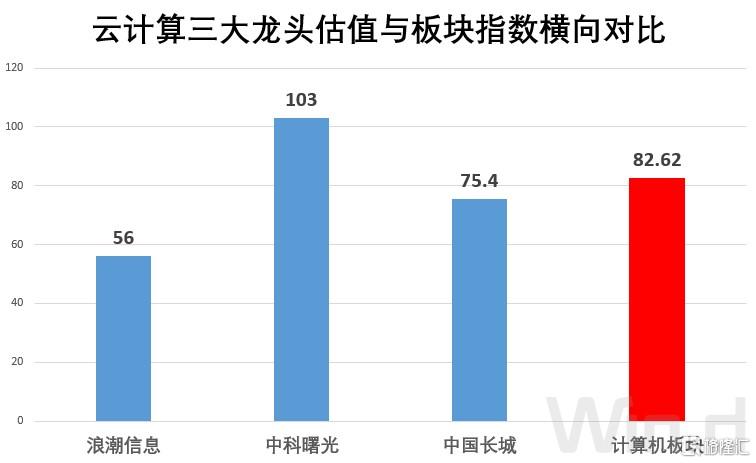

首先从估值上做个横向对比,从最新的数据来看,浪潮信息(000977.SZ)市盈率(TTM)为56,中科曙光(603019.SH)市盈率(TTM)为103,中国长城(000066.SZ)市盈率(TTM)为75.4,计算机板块的最新市盈率(TTM)为82.62。

从估值方面来看,以浪潮信息(000977.SZ)现阶段处于低估值状态为例,近期走势也是较为弱势,一方面是受到海外疫情的冲击,还有一方面则是中美近期在科技方面博弈有关,在内循环的大基调下,完善国内的产业链以及相应转型。

从市场份额来看,根据数据显示,去年一年浪潮x86服务器市场占率超过了10%,并持续成为全球第三,也是近几年前五排名中增速最为强势的云计算服务器厂商,反观中国市场,浪潮信息当仁不让,市场份额超34%连年维持第一,不单单这些数据上,基本面以及企业历史来看更是如此,拥有不错的基本面以及政策面作为支撑,在这次的市场打压下也将估值重回健康范围。

而反观中科曙光和中国长城较于浪潮信息的估值则较为高估,主要是半年报现阶段未能有效公布,估值高不怕,怕的是业绩无法覆盖,这一点是市场对于估值逻辑的核心,两者背靠中科院,前些日子更是传出合并“传言”,两者对于市场的高关注可见一斑。

综上,对于云计算板块的后市东吴证券则较为全面的指出:

1.中国云市场十年三度变迁,随着云计算技术的不断成熟、传统企业数字化转型需求日益明显、云计算下沉具体行业场景的要求迫切,2020年中国云计算市场将迈入又一全新发展阶段;

2.需求端,5G带来流量百倍红利,叠加新冠疫情带来线上流量快速增长,同时,政府鼓励中小企业上云加速,云化趋势不可逆。云计算行业发展确定性强,业绩兼具确定性以及持续性;

3.供给端,新基建带来叠加运营商、头部互联网厂商资本资本开支不断加速,产业景气度加速向上,带动板块估值中枢稳步向上。未来流量需求的指数级增加,带动云计算、IDC以及光模块板块景气度加速向上,业绩更具持续性、稳定性以及确定性,持续看好IDC以及光模块板块的投资机会。