下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方证券

评级:买入

目标价:10.65 港元

公司公布中报,2020H1实现收入46.22亿港元(同比+15.7%),归母净利润14.06亿港元(+47.6%);利润接近业绩预告(12.85-14.28亿港元)上限。

核心观点

光伏玻璃盈利强劲,未来6个季度产能快速释放。光伏玻璃实现营收34.9亿港元(+19.3%),毛利率为38.9%(+11.6pct),毛利率改善主要为单价同比提升3-5%(尤其Q1价格较高)、天然气(同比下降不到10%)和纯碱价格大幅下降(同比下降10%+)、薄玻璃占比的提升和生产效率提升。受疫情影响,公司产线相较原计划有所推迟,目前广西北海2*1000t/d产线分别在6和8月投产,明年芜湖各季度投产4*1000t/d产线,2021年底产能达到13800t/d,相比2020H1增加77%。同时,公司7月份在张家港签约8亿美元投资项目,在未来两年投资继续加码。

光伏电站价值有望重估,资金成本优势助力规模扩张。截止2020H1,公司拥有2920MW电站,大型地面电站为2764MW;其中补贴项目占比为93%(39%补贴1-7批目录内,54%补贴目录外);若电站补贴及时发放,公司电站有望重估。此外,公司历史银行借款年利率在4.2%以下,作为民企资金实力出众;随着明年国内平价全面到来,公司有望借助资金和EPC优势积累加速扩张。

费用率显著优化,规模效应显成效。2020H1公司销售费用率为2.93%(-0.19pct)、管理费用率为4.50%(-1pct)、财务费用率为2.51%(-1.36pct),费用持续改善。经营活动现金流净额为12.6亿港元(+158%);ROE为19.4%(+3.2pct);存货周转天数为34天,与去年基本持平(31天)。

财务预测与投资建议

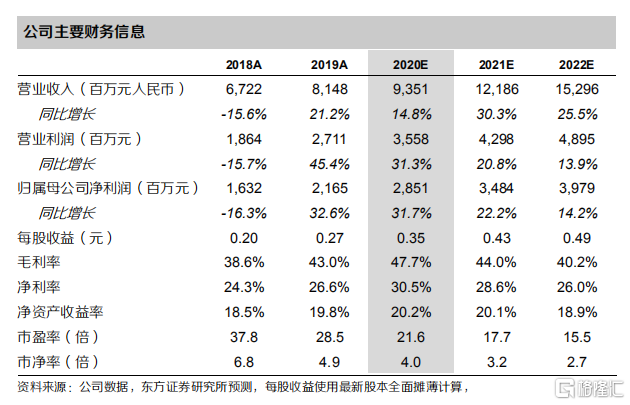

我们预测公司2020-2022年每股收益分别为0.35、0.43、0.49元(原预测为0.30/0.37/0.39元,主要系股本变化和价格毛利率上调),根据分部估值对应估值为791亿元市值(即870亿港元),目标价为10.65港元,上调至“买入”评级。

风险提示

原料价格大幅波动;终端需求不及预期。