下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

评级:买入

目标价:6.77港元

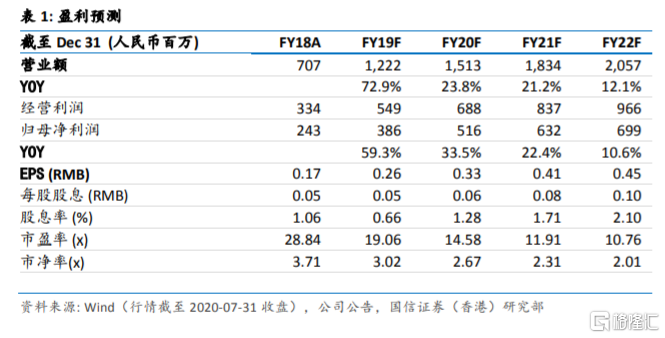

新高教集团 2001.HK 公布以 1.52 亿元人民币进一步收购广西学校余下 39%权益,交易完成后,新高教集团将拥有广西学校 90%的权益。交易对价对应整体价格为 3.89 亿元人民币,对比 2018 年集团初次收购广西学校的整体价格提升了 51.8%,但同时,广西学校的在校生人数在一年内增加了 3.2%,得益于学费及住宿费的提升,广西学校 2019 年度的税后经调整净利润同比增长了 40.9%,故把本次交易对价对应的 PE13.7x,较首次并购时的 15.6x 有所下降。考虑到今年高职扩招,我们有理由相信广西学校今年的在校生人数将实现更大的增长。集团公布将更改财政年度结算日为 8 月 31 日,与学校学年运营年度一致,下一份业绩将涵盖 2020 年 1 月-8 月运营数据。我们上调未来两个财年的盈利预测,并切换估值至对应2021 财年业绩,上调目标价至 6.77 元港币,维持买入评级。

进一步收购广西学校 39%权益

集团公告以 1.52 亿元人民币进一步收购广西学校(包含三所学校:广西英华国际职业学院(高职)、广西钦州英华国际职业技术学院(中职)、广西英华国际职业学院附属中学),交易完成后,集团将持有广西学校 90%的股权。集团于 2018 年 9 月并购广西学校 51%权益,彼时该校总体在校生人数为 9953人,19/20 学年,该校在校生人数增长 3.2%至 10293 人,2019 财年广西学校税后经调整利润 2840 千万元人民币,同比增长 40.9%。截至 2019 年 12 月 31日,广西学校资产净值为 1.698 亿元人民币(未经审核)。受益于高职扩招和集团介入后提升校园硬件设施水平和管理水平,我们相信广西学校的在校生人数和收费水平可以实现进一步增长。

广西省高考人数近三年年复合增速达 12.58%

广西省 2018-2020 年的高考人数分别为 40、46、50.7 万人,年复合增速12.58%;而广西省 2018 年的高等教育毛入学率只有 39%,低于全国平均水平9.1 个百分点,高等教育的渗透率还有很大的提升空间。同时广西省近几年GDP 增速均高于全国平均水平,未来学费增长空间较大。 广西学校提供涵盖37 个高职专业,钦州当地只有两所高校,广西学校是当地唯一一 所民办大学,与多家全国知名优质企业进行学生实习就业合作,未来发展可期。

上调盈利预测,维持买入评级

继 5 月份集团公告收购河南学校余下 45%全以后,集团进一步收购广西学校39%权益,体现集团此前的发展战略:外延+内生并驾齐驱的发展战略正在落实。我们上调了未来两个财年的盈利预测,维持买入评级,并切换估值至下一个财年,上调目标价至 6.77 港币,对应 2021 年预测 PE15x。(注:按 1 元人民币=1.11 元港币兑换)