下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:明明

来源:明晰笔谈

核心观点

近期同业存单发行利率走高,自6月起至今各期限存单发行利率始终呈现上行趋势:国有行股份行、城农商行同业存单发行加权平均利率分别上行了约117Bp、55Bp。同业存单发行利率的上行引发了市场对负债成本高企的担忧,那么银行同业存单发行成本上升原因几何?是否对债市产生制约?本篇将加以解析。

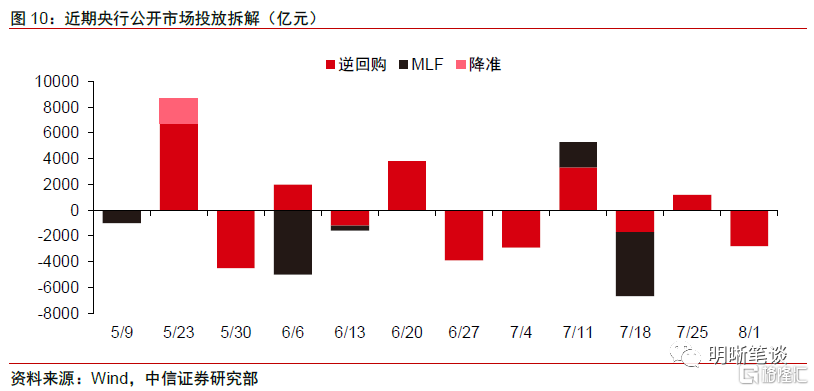

供给因素助推NCD发行利率上行。从2020年上半年的NCD发行情况来看,2020年1-6月NCD净融资额相较往年明显减少。2020年5月后央行货币政策操作有所收敛使得发行NCD募集资金的需求重新上升,而前期较小的净融资额即需要更多的当期发行,更大的供给会导致发行价格的上行。同时,发行NCD仍然有疏解监管指标压力的作用,在跨季跨半年后,短端存单的供给会相对减少,长端NCD的供给会相对增加,使得1年期NCD发行利率也会有所上行。

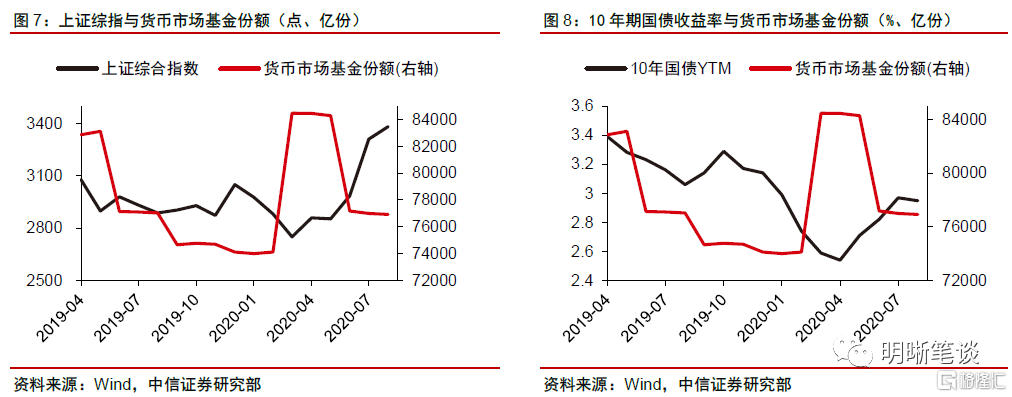

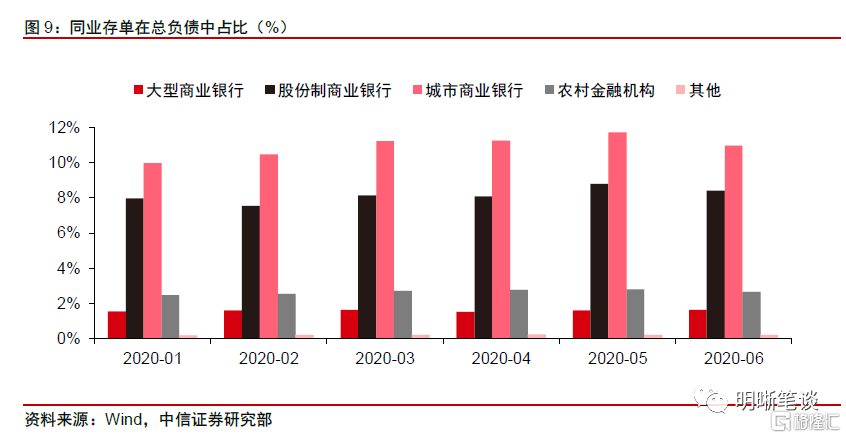

“股债跷跷板”效应也产生一定影响。由于货币市场基金是NCD的主力持有者,因此股市跷跷板效应带来的货币市场基金赎回压力对NCD二级市场将会产生冲击。可以发现2020年内股市同货基份额有着较强的反相关性。NCD发行价格上升的根本原因还是稳定负债的缺乏。可以看到NCD是股份行以及城商行负债端的重要组成部分,占比分别达到8%、11%左右,其负债端变动对NCD发行的弹性也相对更大。由于自6月起宽信用进程有所放缓,同时监管层仍在推行结构性存款的压降,部分中小型银行即开始缺乏稳定的负债来源,于是NCD发行供给开始增加,其中以股份行、城商行较为明显。

近期债市的调整或因负债端稀缺引起,NCD发行提价正是一个缩影。近期债市收益率又经历了一定的调整,我们认为央行宽松结束后的机构负债端收缩是一大核心逻辑。从前期关注度较高的“股债跷跷板”方面说,部分货基以及理财产品负债端遇到了赎回压力,从而不得不出售包括存单在内的高流动性资产,对收益率产生了冲击。其次从更广义的银行体系流动性说:①目前央行货币投放更偏向短期,中长期稳定流动性投放较少;②在信用扩张可能放缓的背景下,中小行的负债端扩张以及中长期存款占比都有所下降;③在中小行中长期存款占比下降的同时,大行的准备金总量也呈现大幅下滑,大行向中小行的“拆借”也受到了限制,而负债端的收缩压力会令资产端产生一定的调整压力。

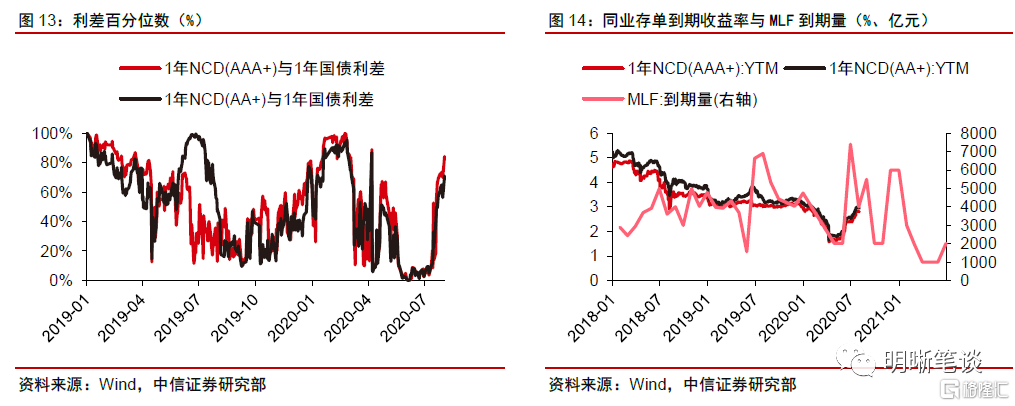

后市展望:预计NCD发行“贵”会得到缓解,对债市的制约也有限。由于当前货币政策投放趋于中性,银行间稳定资金来源可能更多的取决于中长期资金的到期情况。从1年期NCD到期收益率与MLF工具的到期量来看,2019年起二者相关性即有加强,从这个视角看2020年余下的中长期货币工具到期量有所下降,而8月作为季中月,监管考核压力也有所减小,预计NCD发行利率会有所下降。回归债市,目前1年期NCD与1年期国债收益率利差分位数处于相对高点,相对高的NCD利率可能对短端利率债产生一定制约;但NCD与中长端利率债的替代作用可能不会很强。同时银行体系在负债端成本难下的基础上可能会增大债券的配置力量,目前长端利率债的配置价值预计逐渐显露。综上所述,我们维持前期的观点,认为10年国债到期收益率将在2.8%~3.0%区间震荡。

正文

同业存单发行利率为何走升

近期同业存单发行利率走升明显,整体上看股份行利率上升较城农商行更多。6月起,同业存单发行利率有所上行,国有行股份行、城农商行同业存单发行加权平均利率分别上行了约117Bp、55Bp。其中股份行各期限同业存单利率上行较为均匀,全期限、1年期发行利率分别上行约117.8Bp、116.7Bp;而城农商行同业存单利率上行以中长期限为主,全期限、1年期发行利率分别上行约55.6Bp、96.9Bp。如果用相应期限同业存单代指相应期限的负债需求,粗略地说股份行可能受到了较大的负债端压力,而城农商行中长端负债的压力可能较大。从“资产-负债匹配”的角度来说,银行同业负债成本的上移可能制约资产端的扩张以及配置资产的收益率,因此引发了一定的市场关注。那么同业存单发行利率上行原因几何?

超储率处于低位是一个有效的解释,但并不完美。从银保监会发言来看,截止2020年6月银行间超储率已经下探至1.6%的低位,是2019年3月以来的低点。超储率的降低主要源于央行货币政策投放的收敛,而超储的降低会直接导致资金利率的上升,从这个角度说超储率降低是同业存单发行提价的一个直接原因。但仅仅用超储率降低作为解释并不完美,因为准备金本身并无一个特定的期限(准备金是由各个期限的负债组成的),准备金的变动可以解释资金利率整体中枢的移动但无法完全解释特定期限的资金价格波动。2020年以来1年期AAA+同业存单到期收益率与R007的波动中枢大体一致,节后至5月中旬资金利率的低点也对应相对较高的超储率水平,但R007与存单利率仍有数次走势相互背离;同业存单发行利率的上升仍需要更细致的解释。

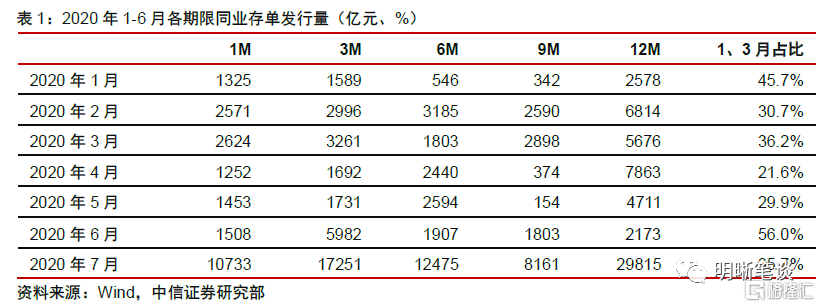

供给因素助推同业存单发行利率上行。由于目前同业存单发行实行备案制限额管理,因此同业存单是一种非常灵活的主动负债工具。同业存单备案额度计算方法为:(同业存单备案额度+同业负债)/(同业存单备案额度+总负债-同业存单余额)<=1/3,我们可以大致估算出2020年全银行业同业存单的整体备案规模增量在7万亿元以上(由于使用央行报表数据,估算结果将有一定误差)。但从2020年上半年的同业存单发行情况来看,2020年1-6月同业存单净融资额相较往年明显减少(1-6月净融资额为-4910亿元,2019年该值为458亿元,2018年该值为8977亿元)。造成上半年同业存单净融资缩减的主要原因是货币政策的较大宽松,春节后金融市场资金面不仅融资价格低,同时短端资金价格波动也很小使得举借中长期资金的必要性降低,银行并不需要发行很多同业存单既可以满足资金需求;而2020年5月后央行货币政策操作有所收敛使得发行同业存单募集资金的需求重新上升,而前期较小的净融资额即需要更多的当期发行,更大的供给当然会导致发行价格的上行(7月同业存单的发行量已经达到1.83万亿元)。

与此同时,虽然同业存单已经纳入同业负债以及广义次年代的考核,但发行同业存单仍然有疏解监管指标压力的作用:如果发行1个月期以上的同业存单并将募集所得资金配置于HQLA,就可以在保持LCR指标分母端不变的基础上增大其分子端;同时3个月以内(以上)期限的同业存单风险权重为20%(25%),如果将富余资金配置于同业存单(相较配置信贷类资产)可以节约较多的风险计提。因此季内第一个月3个月期的同业存单发行供给较多,随后银行为改善监管指标会在季内最后一个月集中发行1个月期的同业存单(这一点可以从季内不同时点的同业存单收益率曲线得到证实,随时间的推移曲线倒挂形态也会有所变化)。因此在跨季跨半年后,短端存单的供给会相对减少,长端同业存单的供给会相对增加,使得1年期同业存单发行利率也会有所上行。

“股债跷跷板”效应也产生一定影响。我们在前期对“股债跷跷板”效应进行了统计分析,发现在中期期限上“跷跷板”效应并不十分明显。但在短期内股市的快速上涨还是对债市有一定冲击,也对同业存单发行利率上行产生了推力。由于货币市场基金是同业存单的主力持有者,因此股市跷跷板效应带来的货币市场基金赎回压力对同业存单二级市场将会产生冲击。我们观测上证指数、10年期国债收益率以及Wind口径货币市场基金份额的关系,可以发现2020年内股市同货基份额有着较强的反相关性。但展望后市,由于宽信用进程整体有所放缓,股市对货基的分流作用在中期看也有望逐渐消弭,赎回压力对存单发行的冲击可能会逐渐减弱。

同业存单发行价格上升的根本原因还是稳定负债的缺乏。由于对于银行业整体来说,同业存单是配平稳定负债的工具,由于资产端调整往往速度较慢代价也较大,因此当稳定负债缺乏时,银行就需要发行存单进行补足。我们收集了2020年年内各月不同类型商业银行的同业存单存量,可以看到同业存单是股份行以及城商行负债端的重要组成部分,占比分别达到8%、11%左右,其负债端变动对同业存单发行的弹性也相对更大。由于自6月起宽信用进程有所放缓(创造的存款也相应减少),同时监管层仍在推行结构性存款的压降,部分中小型银行即开始缺乏稳定的负债来源,于是同业存单发行供给开始增加,其中以股份行、城商行较为明显。

同业存单发行提价是否将延续?对市场影响几何?

近期债市的调整或因负债端稀缺引起,同业存单发行提价正是一个缩影。近期债市收益率又经历了一定的调整,我们认为央行宽松结束后的机构负债端收缩是一大核心逻辑。首先从前期关注度较高的“股债跷跷板”方面说,部分货基以及理财产品负债端遇到了赎回压力,从而不得不出售包括存单在内的高流动性资产,对收益率产生了冲击。其次从更广义的银行体系流动性说:①目前央行货币投放更偏向短期,中长期稳定流动性投放较少(在5月降准到位后,央行中长期流动性呈现总体回笼态势);②在信用扩张可能放缓的背景下,中小行的负债端扩张以及中长期存款占比都有所下降;③在中小行中长期存款占比下降的同时,大行的准备金总量也呈现大幅下滑(这种下滑可能并不仅仅由降准带来的漏损引起),大行向中小行的“拆借”也受到了限制,而负债端的收缩压力会令资产端产生一定的调整压力。

后市展望:预计同业存单发行“贵”会得到缓解,对债市的制约也有限。目前同业存单发行“贵”更多的是银行稳定负债缺乏的一个体现,而由于当前货币政策投放趋于中性,银行间稳定资金来源可能更多的取决于中长期资金的到期情况。从1年期同业存单到期收益率与MLF工具的到期量来看,2019年起二者相关性即有加强,从这个视角看2020年余下的中长期货币工具到期量有所下降,而8月作为季中月,监管考核压力也有所减小,预计同业存单发行利率会有所下降。回归债市,目前1年期同业存单与1年期国债收益率利差分位数处于相对高点,相对高的同业存单利率可能对短端利率债产生一定制约;但同业存单与中长端利率债的替代作用可能不会很强。从央行2020年下半年工作电视会议文稿来看,目前“普惠小微企业、民营企业、制造业等重点领域贷款利率均降至历史新低”,银行体系在负债端成本难下的基础上可能会增大债券的配置力量,目前长端利率债的配置价值预计逐渐显露。综上所述,我们维持前期观点,认为10年国债到期收益率将在2.8%~3.0%区间震荡。

市场回顾

利率债

资金面市场回顾

2020年8月4日,银存间质押式回购加权利率全面上涨,隔夜、7天、14天和1个月分别变动了33.22bps、3.87bps、7.72bps和20.40bps至1.581.96%、2.18%、2.24%和2.45%。国债到期收益率大体下行,1年、3年、5年、10年分别变动1.81bps、4.24bps、1.62bps、-1.01bps至2.17%、2.59%、2.70%、2.94%。上证综指上涨0.11%至3371.69,深证成指下跌0.75%至13860.46,创业板指下跌1.26%至2832.84。

央行公告称,目前银行体系流动性总量处于合理充裕水平,2020年8月4日不开展逆回购操作。

流动性动态监测

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年6月对比2016年12月M0累计增加11196.1亿元,外汇占款累计下降7682.8亿元、财政存款累计增加9931.3亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

可转债市场回顾

8月4日转债市场,中证转债指数收于373.90点,日下跌0.04%,等权可转债指数收于1,565.50点,日下跌0.34%,可转债预案指数收于1,286.72点,日下跌0.28%;平均平价为123.24元,日下跌0.80%,平均转债价格为136.72元,日下跌0.76%。281支上市可交易转债(辉丰转债除外),除雅化转债和德尔转债横盘外,109支上涨,170支下跌。其中,仙鹤转债(14.50%)、科森转债(10.66%)和寒锐转债(7.45%)领涨,振德转债(-10.31%)、新莱转债(-7.42%)和华钰转债(-7.31%)领跌。279支可转债正股(*ST辉丰除外),除凌钢股份、苏州科达、奥瑞金、山鹰纸业、郑中设计、中国核电、洪涛股份、蓝盾股份和杭电股份横盘外,104支上涨,166支下跌。其中寒锐钴业(10.01%)、福莱特(10.00%)和好莱客、仙鹤股份(9.99%)领涨,台华新材(-10.04%)、振德医疗(-10.00%)和海容冷链(-7.94%)领跌。

可转债市场周观点

上周转债市场在正股带动下明显修复,虽然指数层面离高点仍有距离,但是不少标的已经创出新高。这一特征有一点回到二季度后半段的意味,当时市场内部结构性分化同样明显。

市场背后的逻辑仍旧需要回到正股层面,转债的驱动力仍旧是正股。虽然前一周周五市场遭受黑天鹅突然调整,但是类似系统性的冲击市场修复较快,最终还是回到个股层面的分化表现。市场驱动力可能已经有了些许转变。在过去一个月时间内,受益于流动性宽松外溢的推动,市场经历了一段拉估值快涨的阶段。但是下半年市场流动性的宽松程度可能会较上半年边际有所减弱,流动性推动估值拉升的最优阶段已经过去,市场将再次转向盈利主导的阶段,这也是当前市场分化逐步加大的核心原因。但市场转入分化,则意味着“考验”仍在继续。从趋势上看,企业利润的总体改善基本已经是市场的共识,往后看盈利如何在产业链间分配更为重要,我们判断会更加向上游转移,周期以及相关配套产业的可能会攫取更多的收益,值得重点关注。

基于我们债务-通胀双周期的框架,预计企业盈利将会在年底迎来明显的修复。其中几个方向值得重点关注,一是周期相关行业,仍旧在价格上行的趋势之中;二是需求侧的必选消费与基建关联行业,需求的恢复会进一步推动盈利的修复,虽然多数公司估值已处于高位,但是稳健的盈利能够提供支撑;三是可选消费,龙头公司有望在这一轮行业洗牌中率先修复。四是科技成长,市场在盈利的预期下给予了当前的高估值,寻找景气的细分领域为上。

转债股性估值方面,近期稳定在15%附近,短期大概率延续这一区间波动的趋势。我们重申之前的判断溢价率的进一步扩张可能会在季末年底发生。

高弹性组合建议重点关注东财转2、博威转债、聚飞转债、海大(正邦)转债、维尔(长集)转债、博特(永高)转债、璞泰转债、顾家转债、中天转债、福莱转债、巨星转债,上机转债。

稳健弹性组合建议关注海容转债、火炬转债、裕同转债、新泉转债、盛屯转债、歌尔转2、瀚蓝转债、仙鹤转债、天目转债、康弘转债、索发转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。