下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:兴证宏观王涵 王连庆

来源:王涵论宏观

正文

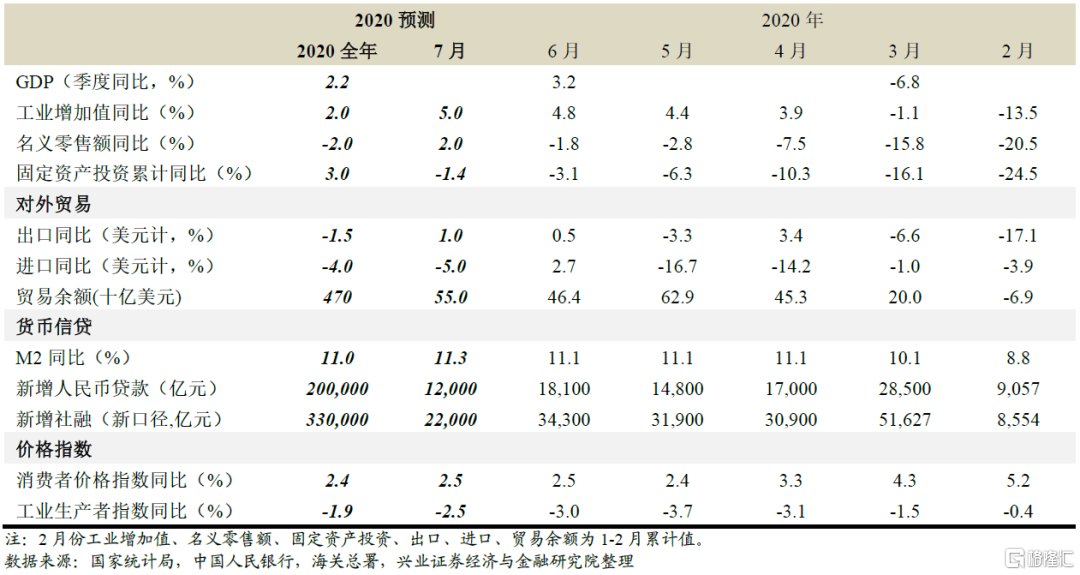

工业、投资或继续恢复。从7月制造业PMI以及公交出行等高频数据来看,经济继续恢复,工业增速可能进一步回升。同时,制造业投资或将继续回升,基建、地产投资单月增速可能仍维持偏强,整体固定资产投资可能进一步回升。

消费或继续回暖。经济活动逐渐向正常回归,支撑消费进一步回暖;同时,疫情防控常态化意味着消费恢复可能仍偏慢。预计社会消费品零售额同比增速可能转正。

海外经济爬坡或拉动中国出口。二季度中国出口偏强,一方面有前期防疫物资出口拉动,另一方面海外经济在后面的恢复也带动了外需。虽然海外疫情有二次反复,但全球经济活动整体仍是恢复的走势,可能会继续支撑中国出口。

食品价格可能支撑通胀。可能受到洪涝等因素的扰动,7月高频食品价格同比回升,可能拉动CPI同比,预计CPI同比可能跟上月持平。PPI方面,7月制造业PMI价格指数指向PPI环比可能继续正增长,同比降幅或进一步收窄。

风险提示:国内外经济、政策形势等超预期变化。