下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:浙商证券

评级:增持

报告导读:

台华新材作为在功能性面料上具备产业链一体化研发生产能力的龙头, 在功能性服饰需求持续增长的环境下,有望长期享受行业红利。 相较市场观点,我们观察到公司销售已出现逐月好转趋势;基于其深厚 技术壁垒,我们认为需求回暖后公司业绩的快速反弹将超市场预期。

投资要点:

超预期因素:产业链一体化生产研发能力,提升行业集中度及和利润率。

市场认为锦纶行业供给大于需求同时叠加疫情,行业产品会长期处于价格 低位较难有投资机会,但是 1)公司正依靠自身在产业链上下游的核心能 力持续扩大来自迪卡侬、安踏等知名品牌的订单,公司未来的订单增速有 望高于行业。即便在目前疫情并未完全消失的情况下公司依旧显示出了良 好的逐月复苏势头。2)我们预计,公司凭借研发生产优势其有望获得更 多来自大品牌的差异化订单;同时随着需求恢复,公司扩产的新产能利用 率将会逐步提升。因此这两项因素均有望帮助公司抵消此前由于原材料价 格下降带来的毛利率影响,我们预计公司毛利率会逐步恢复至 18 年前 25% 以上的水平。3)虽然短期由于扩产和需求下滑公司业绩有所下降,但是 一旦需求恢复我们认为公司业绩有望超越市场预期。

超预期逻辑推导路径:投资者认为纺织产业链的公司整体增速较低,但实 际 1)纺织产业链近年随着国际品牌下单方式的改变,如申洲国际一样的 一体化供应链龙头行业集中度正在持续提升,这成为台华扩大市占率的最 大保障。2)公司在产业链上下游的一体化能力,使其更能够适应目前服 装品牌要求的功能性及快反应的双重要求;同时台华在质量、成本上也均 有优势。产品的差异化是公司目前以及未来产品价格继续提升的保证。

催化剂:终端消费复苏后,随着产能利用率的提升公司业绩有望大幅好转

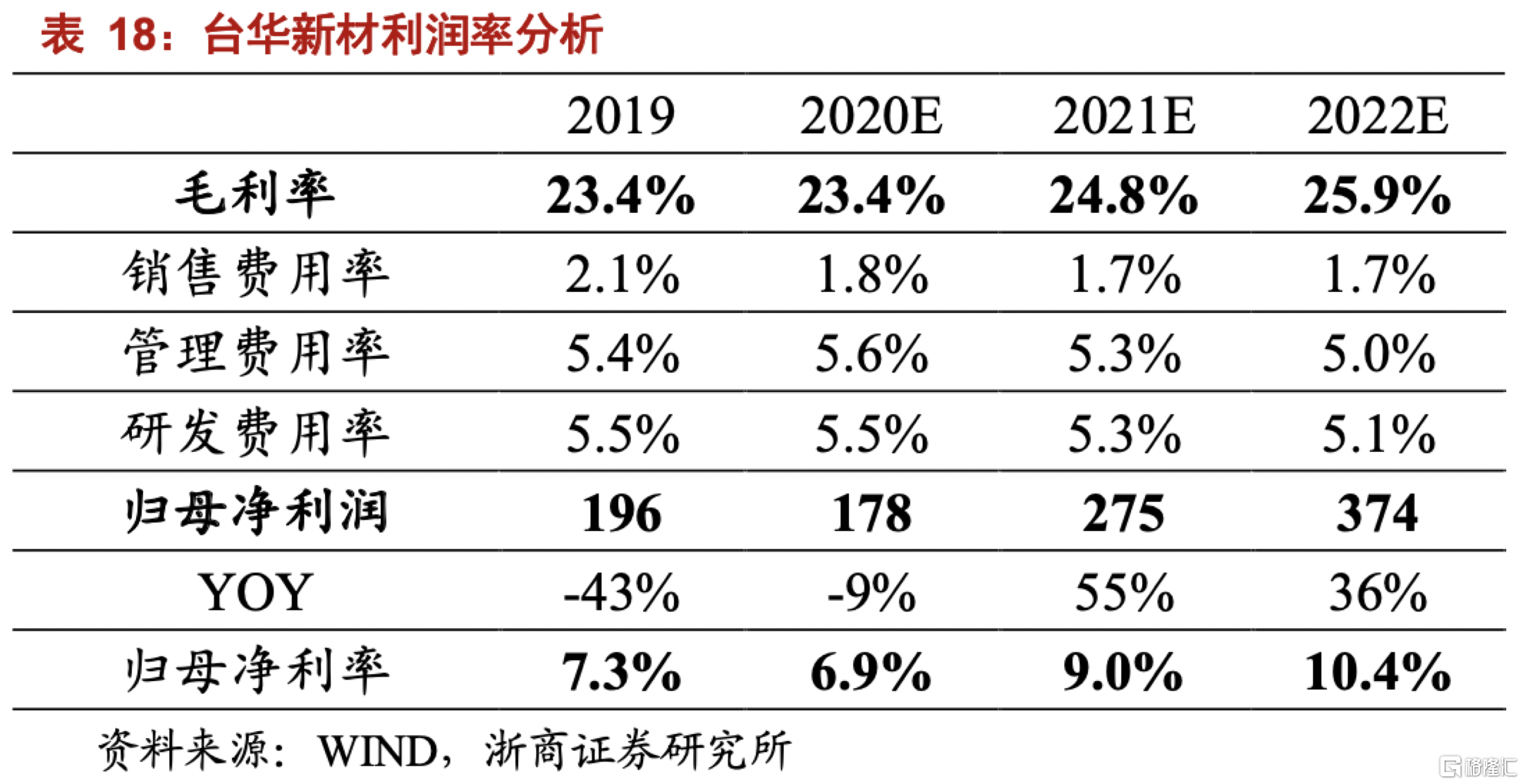

盈利预测及估值:我们预测公司20-22年净利润分别为1.2亿/2.7亿/3.7亿, 对应 PE 62X/27X/20X;虽然短期看估值较高,但是我们认为随着需求恢复 后公司收入和利润率的双重提升,其业绩有望快速修复。结合短期的估值 及公司长期明确的竞争力,首次覆盖给予“增持”评级。

正文摘要:

作为成立于2001年的公司,台华新材在近20年间在做大做强锦纶织造业务的同时逐渐向上下游产业链以及其他材料面料延伸,目前已经成为以锦纶面料为基础的功能性面料生产集团。

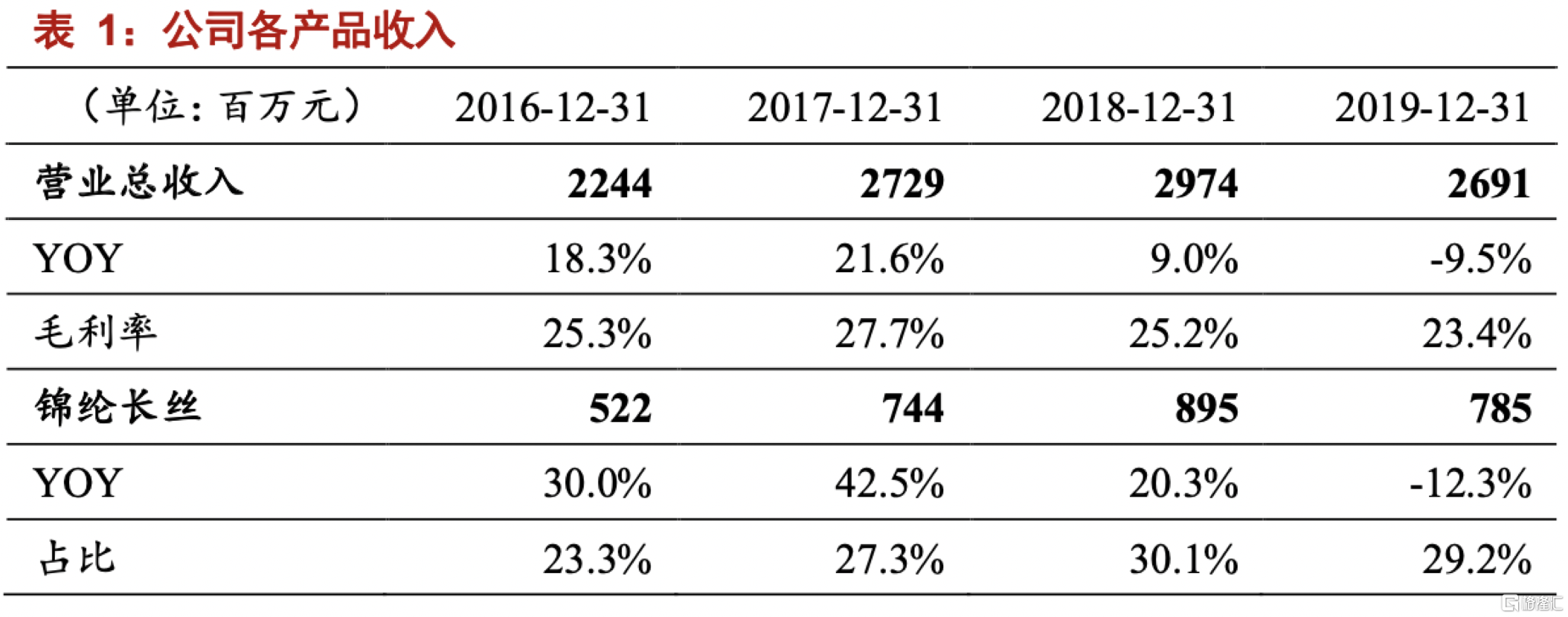

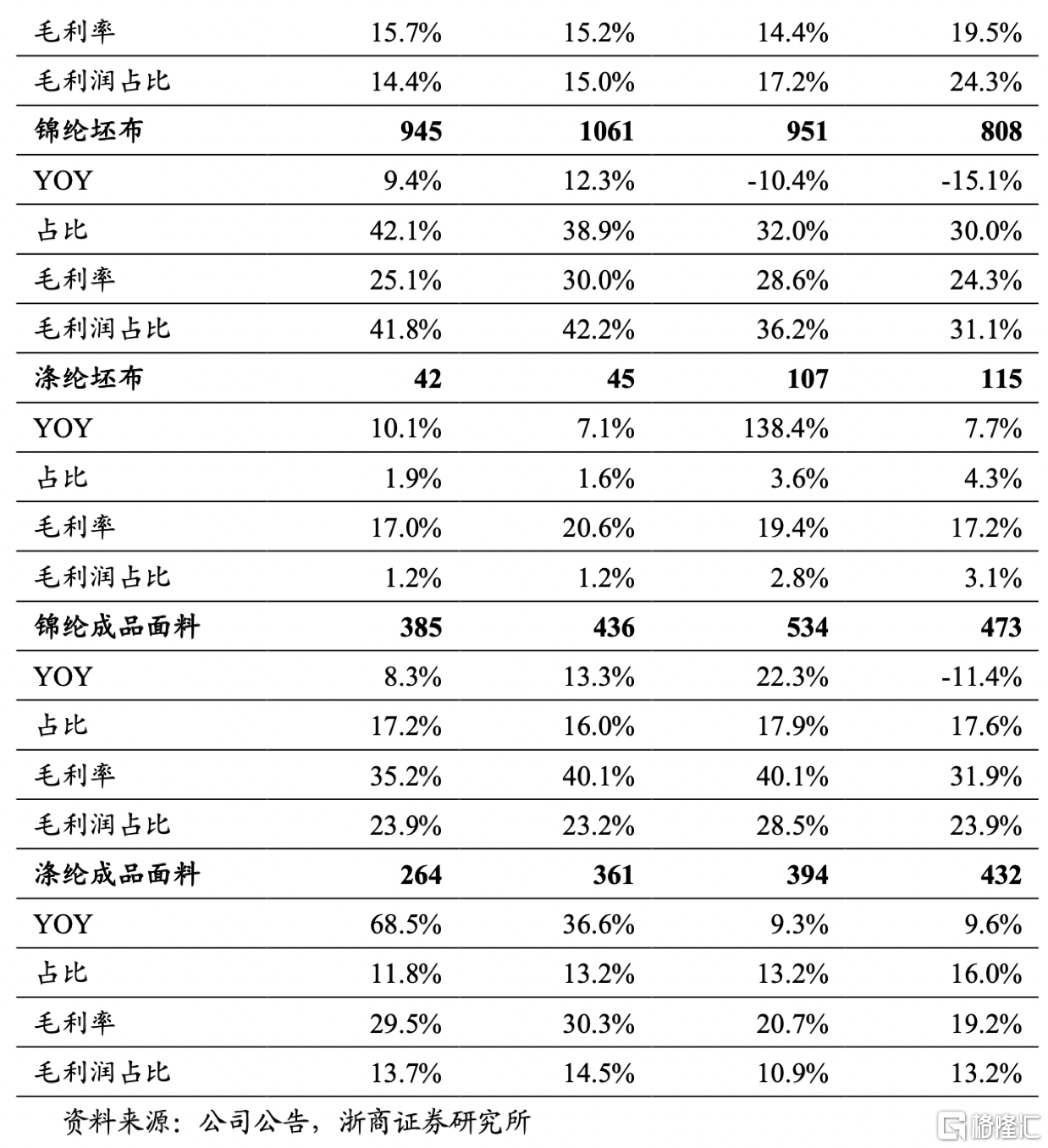

公司目前收入分为三个部分,锦纶长丝、坯布、和成品面料三部分。从收入结构来看,锦纶长丝虽然收入占比达到30%但是由于较低的产业链环节导致的较低毛利率其毛利润占比略低在20%左右;坯布环节和成品面料环节虽然收入占比约在30%左右,但由于较长的产业链环境其毛利润占比均接近40%。

公司在锦纶产业链一体化上的壁垒非常突出,大陆区域尚没有明确竞争对手。公司从纱线到坯布到成品面料完整的一体化生产流程,使其如同申洲国际一样,在交期、创新能力、品质、成本控制这四个生产型企业的核心考核指标上已经领先行业;同时其有能力在目前服装品牌追求“短交期、多品种、小批量、多批次”的需求下满足大客户需求。

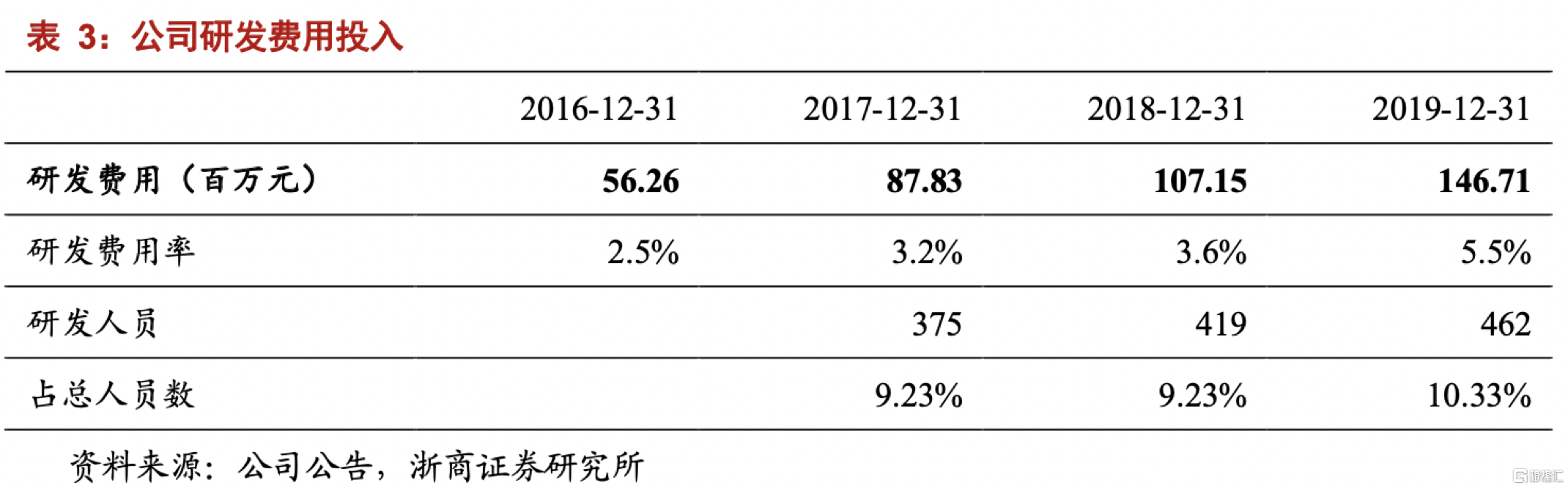

除了一体化的生产优势之外,公司的产品开发从人员到设备上多年来一直持续投入。

公司的研发团队、研发设备覆盖全产业链。同时,公司也积极开展外部合作。在持续的研发投入之下,公司已经在产业链的各个环节上累积了深厚的技术壁垒。

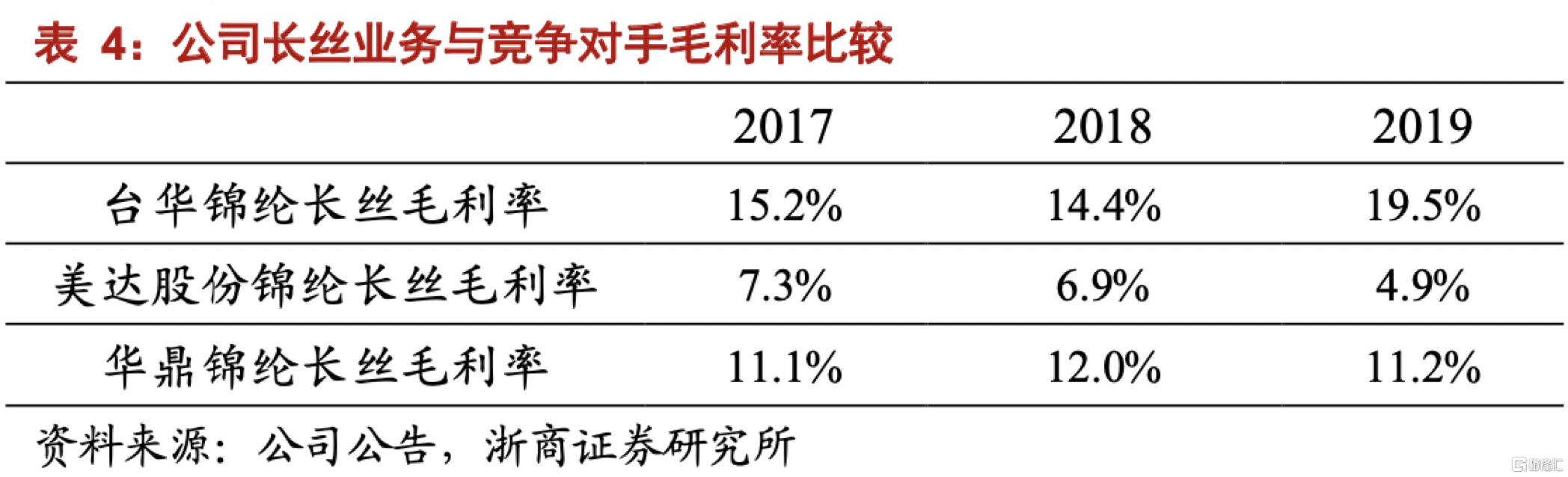

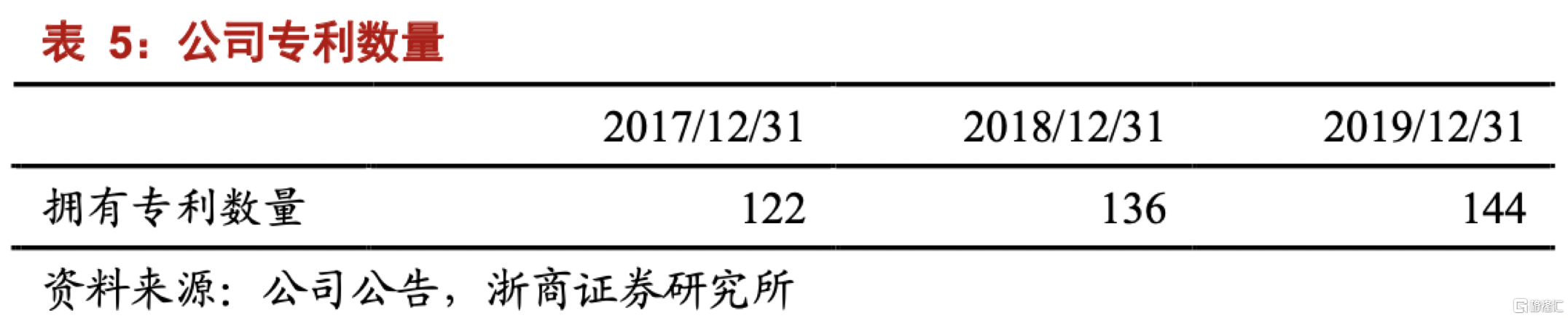

我们看到自上市以来,公司拥有的专利数量每年都保持稳定提升,其拥有的专利数量也领先行业竞争对手。另外从财务数据上,我们看到单从纱线品类的毛利率来看,公司由于更多高单价、差异化的纱线产品,其在毛利率上也高于同业竞争对手。

与此同时在锦纶之外,公司也在各种新材料包括石墨烯等等的面料领域进行积极尝试,希望最终成为一个功能性面料生产的大型龙头集团。

公司在功能性面料上的生产工艺优势,使其有望与目前增长最快的运动服饰龙头一起享受行业红利。服饰穿着的功能性正在成为目前市场的大趋势,体育品牌休闲品牌在近期均保持着很高的增长速度。公司作为功能性面料集团,其核心产品之一的锦纶产品需求有望随着功能性服饰一起保持增长。锦纶面料在耐磨、吸湿性上的突出功能,使其作为面料在户外、运动、防寒、休闲服装等领域具有较大优势。锦纶在超轻风衣、冲锋衣、羽绒服、速干衣、防寒服、休闲夹克、运动服、运动内衣等高端服饰以及特种功能性服饰服装上都有着大量应用。公司目前的大客户主要为迪卡侬及超盈国际,同时来自安踏、森马等龙头的订单正在高速放量,功能性服饰需求快速提升,成为公司订单增长的最大动力。

公司在上市以来积极扩产,目前下游坯布面料端的扩产基本完毕,成品面料产能达到翻倍。公司在上市前拥有大约4.9亿米的坯布生产产能、8000万米的染色产能、以及4000万米的后整理产能。随着公司IPO项目以及可转债项目的陆续完成,公司在下游的坯布产能扩产7600万米达到5.66亿米,染色产能扩产8000万米达到1.6亿米,后整理产能扩产4000万米达到8000万米。在这样大力度的扩产节奏下,公司下游成品面料已经完成了产能的翻倍,未来随着需求订单的逐步增加,有望逐渐兑现至公司收入。

上游锦纶长丝业务的扩产正在进行中。公司目前的锦纶长丝产能大约在6.5万吨左右,公司目前正在建设预算耗资15.7亿的12万吨高性能环保锦纶纤维项目,希望依靠该工程在大幅度提升锦纶长丝生产量的同时提升纱线端差异化结构,在提升纱线业务毛利率和竞争力的同时,更重要的是提升公司全产业链的竞争力。

盈利预测与估值

收入端来看,基于对公司一体化生产研发能力的信心,我们预计在市场需求恢复后公司的扩产有望使其在上下游各条产品线上逐步提升销量。我们认为20年由于疫情影响带来的需求影响仍未消退,因此我们认为20年公司的收入仍会有小幅下滑。

量价拆分来看:

(1)销量上,我们已经看到目前逐月订单数量已出现初步好转,基于对上下游一体化研发能力的信心以及目前公司仍旧较低的市占率,我们认为在需求回暖后,公司各类产品的产能利用率均有望逐步回升到扩产前的水平。公司锦纶长丝、成品面料销量均有望在疫情后获得20%以上的增长。

(2)价格上,我们预测公司产品的价格有望随着产品结构的调整升级而获得缓慢的提升,即便在需求较弱的19年公司我们依然看到公司部分面料、坯布的单价仍然逆势增长,表现出了很强的产品力。我们认为公司原材料价格很难在目前低位再次出现前两年大幅下降的过程,因此我们预计公司各产品的单价在疫情后均有望保持逐步提升的状态。

从毛利率的角度,我们认为公司毛利率有望逐步恢复到过去25%以上的水平。一方面随着公司产能利用率的不断提升,另一方面由于公司利用自身技术研发优势逐步将产品结构向更具差异化的产品转型,我们认为,公司毛利率有望逐步恢复至18年前25%以上的水平。

我们认为公司基于全产业链打造的生产研发壁垒,使其有希望逐步向着功能性服饰

面料龙头生产商迈进。同时在目前消费者对功能性服饰需求不断加大、品牌商对款式更新速度要求不断提高的情况下,公司认为公司所建立的一体化生产研发壁垒能够帮助其享受到行业增长及龙头订单集中度提升的双重红利。在产能扩张已经逐步到位的情况下,我们认为随着需求的恢复公司利润有望出现快速的恢复。

我们预测公司20-22年净利润分别为1.2亿/2.7亿/3.7亿,对应PE62X/27X/20X;虽然短期看估值较高,但是我们认为随着需求恢复后公司收入和利润率的双重提升,其业绩有望快速修复。公司的核心竞争力明确,但结合短期估值略高于同业,首次覆盖给予“增持”评级。

最后,在浙商报告之外,市场了解到公司18年与际华集团签署战略合作协议,有助于开拓下游空间。际华集团在军需品、职业装、特种装备等领域有丰富的研发、生产经验并累计大量优质客户资源,此次公司于计划集团合作,立足于军民融合及产研结合,有助于公司继续丰富锦纶产业链商的研发积累与产品布局,有利于公司开拓国内军需品及职业装、特种装备领域市场,从而实现新的业务增长,进一步强化公司在锦纶领域的龙头地位。本次战略合作协议的领域和内容主要集中在科研技术合作、产品合作、产能合作、产业链合作、产业基地合作、资本合作,合作期限五年。