下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:明明

来源:CITICS债券研究

报告要点

政策呵护下经济复苏趋势向好,信用风险趋缓是大概率事件。但是在疫情下地方政府保护部分国企的意愿较强,很多问题可能埋于水下。随着国内疫情情势好转,政策工具适时退出,不排除部分“僵尸国企”风险逐步暴露的可能性。看似岁月静好,更需未雨绸缪。

下半年信用风险怎么看:(1)政策呵护信用风险整体趋缓:复工复产推进,经济逐渐复苏。政策对冲下,债券市场净融资提升,违约风险有所缓释。(2)央企政策支持城投融资通畅:央企城投本身资质较优,融资渠道通畅。再加上近期央企信用保障基金落地,提前应对央企债券风险。逆周期调节下基建提速,整体利好城投板块。(3)民企信用风险暴露预期充分:民企已经历多次冲击,“幸存”主体资质有明显提升,叠加宽信用政策扶持,存续民企向下空间不多,利差拐点或已不远。(4)国企风险余波犹在,市场讨论较多:近期有多家国企出现永续票面跳升、二级市场异常成交等事件。市场对于国企的讨论逐渐增多,侧面反映投资者的担忧。

僵尸国企会卷土重来吗:(1)国企基本面尚可但仍需警惕:地方政府对城投的支持意愿大于国企,民营的盈利能力也强于国企,国企中规中矩的基本面表现和若隐若现的光环并不牢固。(2)国企发行期限缩短金额降低:2020年新发债券和存续债券相比,国企债券的期限明显缩短,单只金额降低。负债短期化一方面降低了企业负债成本,但也埋下了再融资的隐忧。(3)部分国企融资经营均有压力:从再融资角度看,部分产能过剩国企面临融资压力。从经营角度看,部分产能过剩产品价格中枢较高点回落。(4)国企剥离社会职能进展顺利:按照规划进度,2020年前国企将完成剥离社会职能。若企业办社会职能分离,一方面国企的经营效益将显著优化,另一方面地方政府支持的必要性也将降低。

回避风险不妨“卖在一致”:(1)市场观点总体一致多于分歧:股票市场常提“买在分歧卖在一致”,当下的信用债市场亦应如是。上半年流行杠杆策略,当下流行票息策略。考虑到前两年违约冲击的阴影尚未完全散去,投资者在乐曲结束前准备也未尝不可。(2)警惕违约后的债务重组损失:历史上的债务重组案例不甚美好,时间和偿还率是两大关键。近期最高院发布了《全国法院审理债券纠纷案件座谈会纪要》,预计债券风险处置将更加市场化法制化。但考虑过往广信与粤海以及如今盐湖和天物的重组方案,投资者仍需警惕债务重组会带来的损失。(3)僵尸国企风险更需未雨绸缪:看似岁月静好,更需未雨绸缪。2020年政策对冲下,债券市场净融资提升、违约趋缓,信用债投资看似美好。但考虑到部分僵尸国企基本面并不出色、债券发行短期化、地方政府支持不确定等因素,风险或已在孕育之中。对部分僵尸国企而言,通常的宏观经济—行业景气度—企业能力的传导链条并不一定实用,对于黑天鹅事件投资者需要未雨绸缪。

风险因素:疫情扩散超预期,国有企业融资不及预期,国企改革进度不及预期,金融数据和实体经济数据低于预期。

正 文

下半年信用风险怎么看

下半年信用风险趋缓是大趋势。分板块看,央企、城投自身资质较优、融资渠道通畅、预计政策支持力度较大;民企已经历多次冲击,“幸存”主体资质有明显提升,叠加宽信用政策扶持,利差拐点或已不远;国企整体兑付风险不大,但仍需未雨绸缪应对部分僵尸企业信用风险。

政策呵护信用风险整体趋缓

复工复产推进,经济逐渐复苏。全国经济在疫情得到基本控制后,复工复产有序推进,供给端迅速反弹,需求端受疫情防控常态化影响修复速度慢于供给端。工业增加值累计同比增速自2月探底后,于6月逐渐修复至-2.8%,固定资产投资降幅逐渐收窄至-6.3%,社会消费品零售总额增速修复较慢,回升至-13.5%。

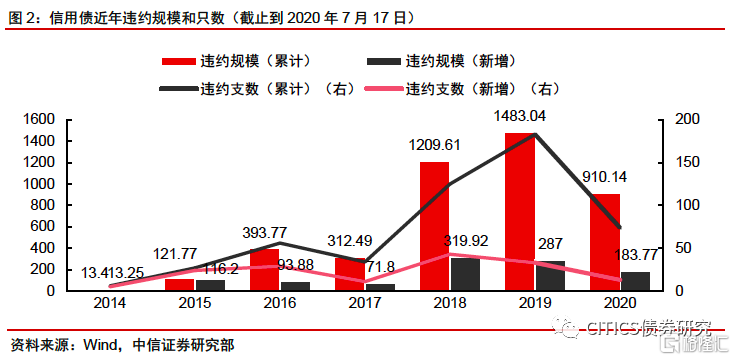

2020年以来,违约风险有所缓释。2018年无论是违约规模还是违约支数都较上年同比翻番。2019年违约压力不减,全年违约规模累计达到1331亿元,其中首次违约规模达287亿元,整体违约情况仍比较严峻。截至2020年7月17日,累计违约规模为910亿元,违约支数为74支,新增违约规模有明显下降,为183亿元,违约支数为13支,在过去三年信用风险主体逐步出清后,2020年违约风险有所缓释。

央企政策支持城投融资通畅

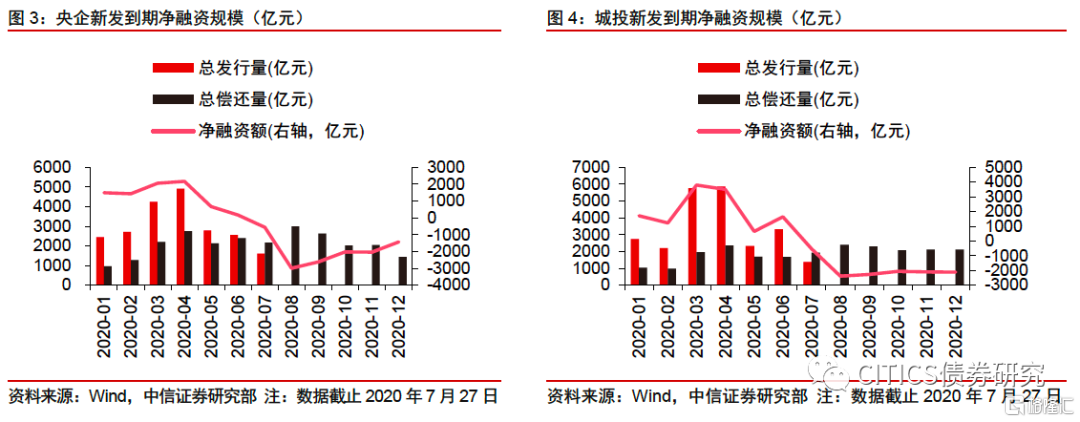

央企信用保障基金落地,提前应对央企债券风险。据《证券时报》报道,7月23日,央企信用保障基金成立仪式在京举行。央企信用保障基金由中国国新联合31家中央企业共同出资发起设立,以市场化方式募集设立,总规模1000亿元,首期规模100亿元,专项用于防范化解和处置央企债券风险。回顾过往央企债券信用风险事件,多出现在:央企的低层级子公司;协会挂靠的央企;民营资本入主的“伪央企”等。除此之外的大部分央企,由于获得较强的政府支持、较低的融资成本、多元化的融资渠道,依然受到投资机构的青睐。

逆周期调节下基建提速,整体利好城投板块。随着复工复产的进行,4月基建投资同比回正,为4.79%。5月份基建投资同比继续加速,为10.90%,目前处于加速修复通道,预计三四季度维持较高增速。基建支出对应宏观负债,过去快速增长的基建投资不仅借道城投和非标,增加了政府部门的隐性债务(主要体现在企业部门杠杆率的大幅上升),还通过土地财政间接导致居民部门加杠杆。近年来基建投资增速之所以快速下滑,主要原因是政府开始出手控制宏观杠杆率,防范系统性风险。目前来看,基建投资的力度尚在拿捏之中,既取决于内外部双重因素,也受制于地方政府的债务压力和执行情况。

民企信用风险暴露预期充分

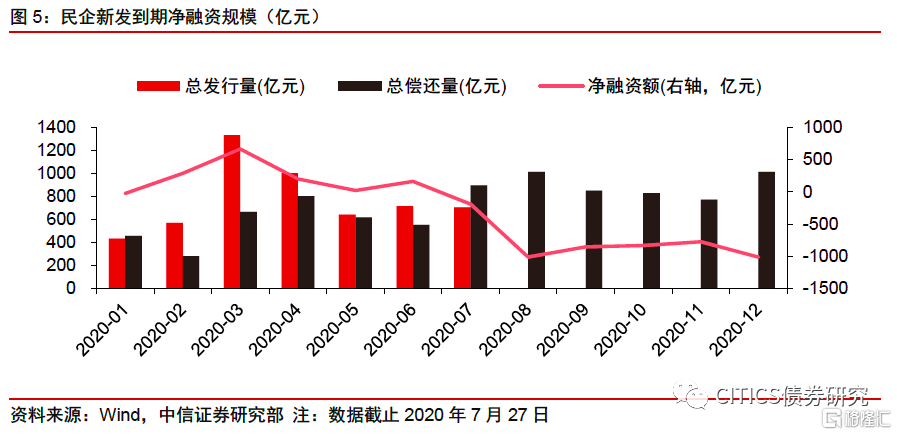

去杠杆下优胜劣汰,存续民企向下空间不多。2017年去杠杆冲击下,民企再融资难度提升,信用环境恶化之下民企债信用利差大幅走扩,与地方国企中央国企拉开差距。在存量民企债中,17年以来优胜劣汰的市场环境也造就一批“幸存”产业类主体,尝试在民营产业债中进行再次筛选将是投资机构面临的新选择。在金融支持实体经济、缓解企业融资难融资贵的背景下,存续的民营企业再向下空间不多。再加上市场对民企的悲观预期已经较为充分,利差拐点或将不远。

国企讨论较多风险余波犹在

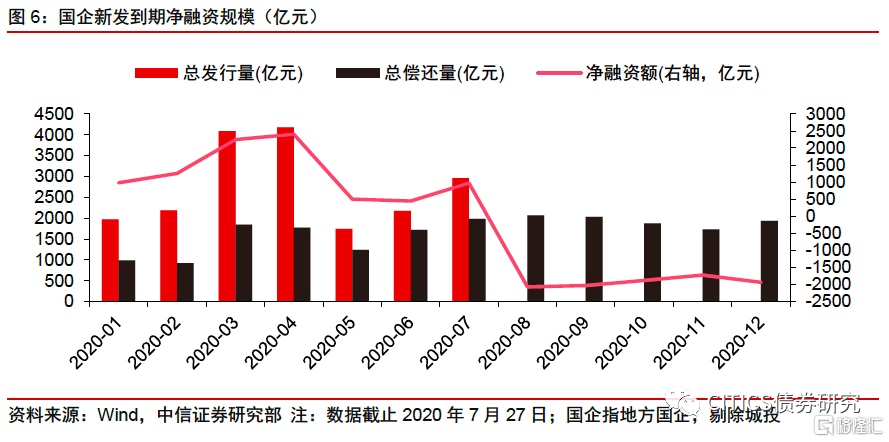

市场对国企讨论增多,侧面反映投资者情绪。2019年下半年以来,多地国企(本文讨论的国企特指地方国企,不包括央企)的非标、境内债、美元债出现违约、展期、债务重组等新闻。由于这部分国企市场化程度较高,不具备城投的公益属性,在出现信用风险时地方政府/国资委的实质性支持不多。2020年,有多家产能过剩行业国企出现永续票面跳升、二级市场异常成交等事件,市场对于国企的讨论逐渐增多,侧面反映投资者的担忧。

僵尸国企会卷土重来吗

从国企出现违约事件以来,市场的国企信仰逐步被打破。2020年下半年如何看国企板块信用风险?我们认为大多数国企只存在估值波动而无兑付风险。但在基本面并不出色,债券发行短期化,地方政府支持不确定的背景下,部分僵尸国企的风险或在积聚。

国企基本面尚可但仍需警惕

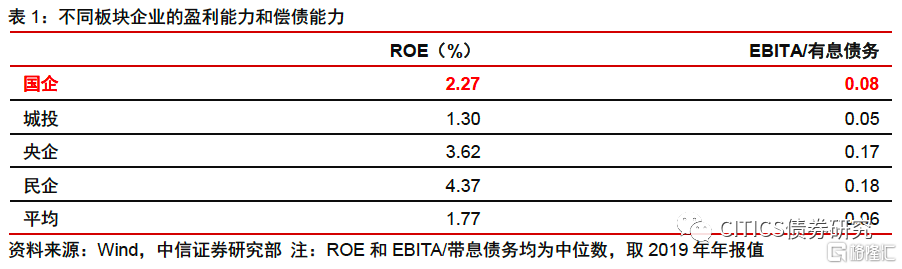

国企基本面处于各个板块中游,但仍需提高警惕。用ROE和EBITA/带息债务来分别刻画各个板块的盈利能力和偿债能力,城投的盈利能力、偿债能力最弱,地方国企次之,央企和民企相对较好。国企的盈利能力和偿债能力都居于中游,又叠加“国企光环”,初看似乎尚可。但考虑到地方政府对城投的支持意愿大于地方国企,民营的盈利能力也强于产业国企,国企中规中矩的基本面表现和若隐若现的光环并不牢固。

国企发行期限缩短金额降低

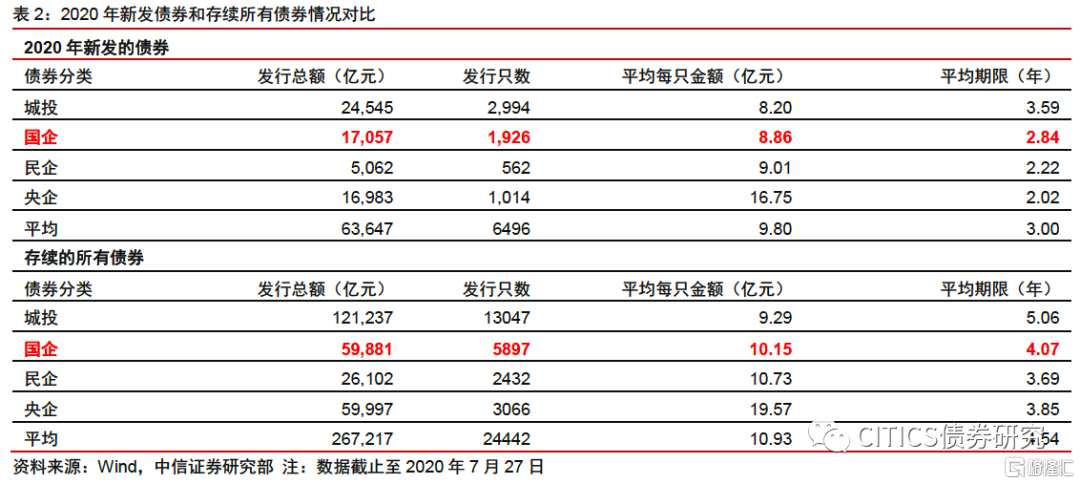

2020年新发债券和存续债券相比,国企债券的期限明显缩短,单只金额降低。2020年上半年,低利率环境使得高等级短久期加杠杆策略盛行。投资端的需求影响到一级发行市场。2020年新发行的债券期限明显缩短。存续债券平均期限为4.5年,2020年新发债券为3年;国企板块存续债券平均期限为4年,2020年新发债券为2.8年。负债短期化一方面降低了企业负债成本,但也埋下了再融资的隐忧。

部分国企融资经营或有压力

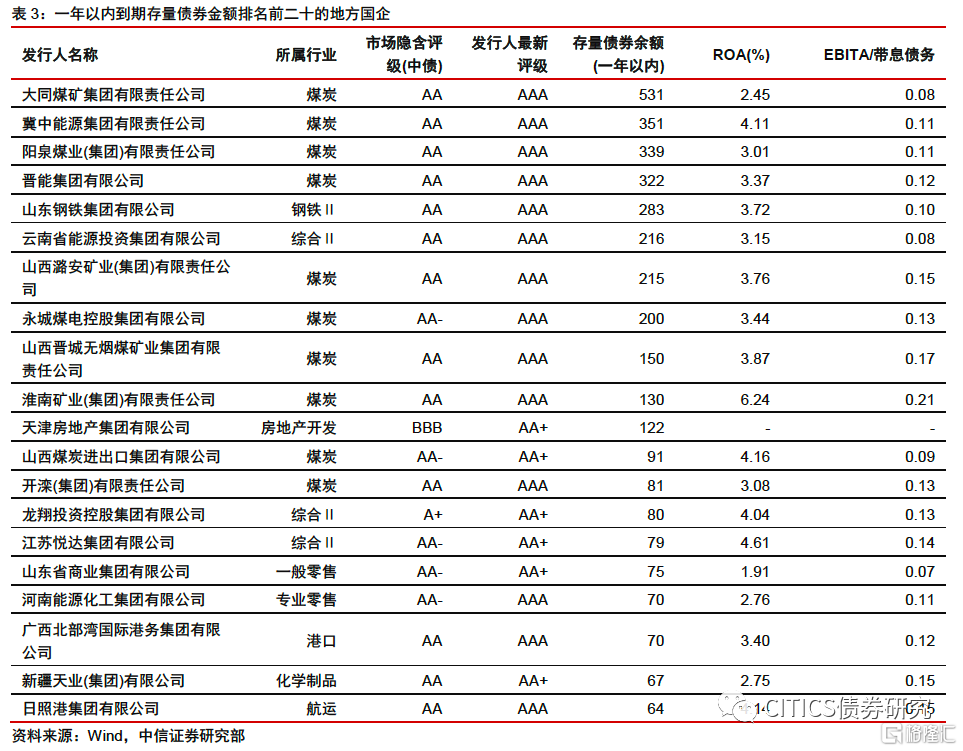

从再融资角度看,部分产能过剩国企面临融资压力。在一年以内到期存量债券金额排名前二十的地方国企中,煤炭行业占据一半,侧面反映产能过剩行业短期再融资压力。和2015年供给侧改革前夕相比,当前煤炭行业同样面临融资压力大,盈利能力弱,偿债能力低等问题。但当前情况相对供给侧改革前较好,主要是因为终端产品价格中枢仍然高于2015年(营业收入高),同时行业的信用利差低于2015年(融资成本下降、市场认可度高)。

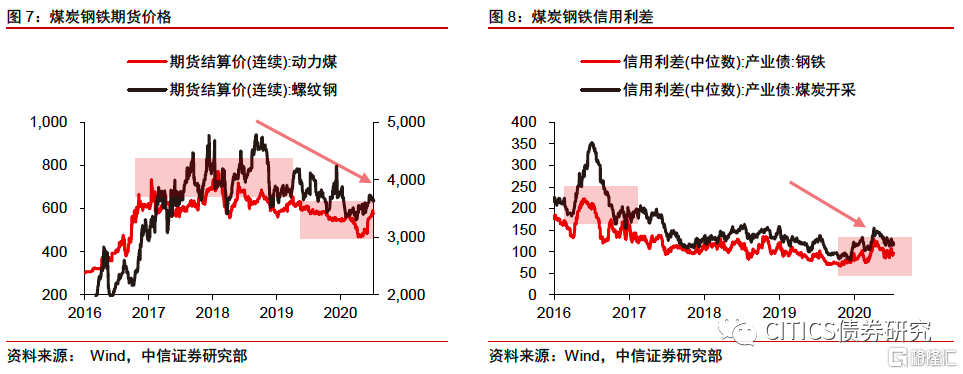

从经营角度看,部分产能过剩产品价格中枢较高点回落。产能过剩行业产品价格下降,信用利差保护较薄,二者趋同挤压信用债投资的安全边际。以煤炭行业为例,煤炭价格在2018年即进入下行通道,先进产能逐渐释放,需求端相对稳定,导致煤炭价格中枢震荡向下。对投资者而言,2016年~2020年煤炭行业利差持续压缩,而近期爆发的多起煤炭行业的风险事件反映,煤炭行业的利差或许并不能提供足够的保护。

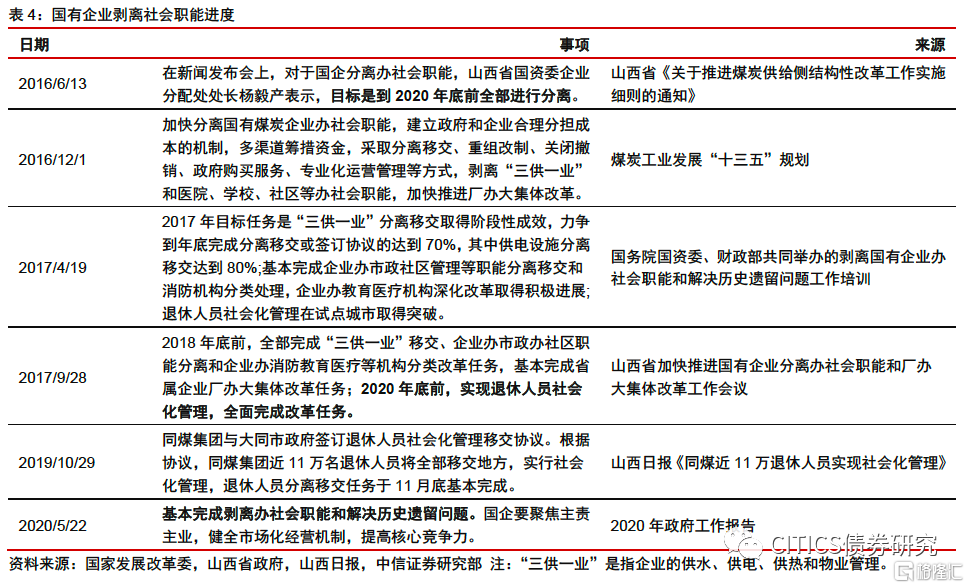

国企剥离社会职能进展顺利

按照规划进度,2020年前国企将完成剥离社会职能。从2016年到2020年,不论是中央还是地方的口径,企业办社会的剥离截止时间都是2020年底。2019年末,大同煤业近11万名退休人员实行社会化管理,为山西省国有企业剥离办社会职能提供了经验。按照目前进度,预计2020年前国企将顺利剥离社会职能。过往国企承担了社会职能,企业经营包袱较大。若企业办社会职能分离,一方面国企的经营效益将显著优化,另一方面地方政府支持的必要性也将降低。

回避风险不妨“卖在一致”

市场观点趋同的极致,往往就是风险孕育的开始。考虑到信用债市场的流动性远不如股票市场,被动调仓往往会带来净值回撤。上半年的杠杆策略殷鉴在前,当下流行票息策略,那么对特定品种的信用债未雨绸缪也未尝不可。

市场观点总体一致多于分歧

股票市场常提“买在分歧卖在一致”,当下的信用债市场亦应如是。“买在分歧卖在一致”指投资者应该在市场出现分歧时买入,在一致预期时卖出,大比例换手对应的即是分歧,单边趋势即是一致预期。今年的信用债市场,上半年主流投资机构是高等级短久期加杠杆,在资金中枢上行时净值出现回撤。而后流行票息策略:宽信用周期下信用利差的压缩行情渐行渐近,板块、品种上主流看法都是首选城投地产,在永续、非公开等品种中增厚收益,次之挖掘产能过剩,或者左侧布局民企。但是同上半年的杠杆策略类似,过于一致的票息策略同样也会踩踏。但由于票息策略选取的券种评级低、流动性差,并不如杠杆策略持有的高等级信用债进退自如。前两年违约冲击的阴影尚未完全散去,投资者在乐曲结束前准备也未尝不可。

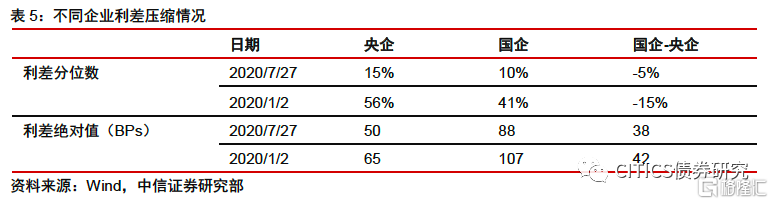

国企利差压缩明显,溢价保护或有不足。2020年年初至今,央企、国企利差分位数分别下降41%、31%,压降到15%和10%,绝对值分别为50BPs和88BPs。民企信用风险暴露,负债端收益考核压力,使得投资机构将精力更多集中在央企和国企方面。不论是上半年高等级加杠杆策略压缩高等级短久期利差,还是票息策略在下沉寻求收益,都带动了央企和国企的利差压缩。但是考虑到国企的基本面条件,隐含的政府支持普遍不如央企,市场对国企的挖掘或已透露了过度乐观的预期。

平均化讨论利差溢价意义不大,票息策略中还需注重个体差异。信用利差补偿的是违约风险溢价,对应的是违约概率*违约后的损失率。国企和央企现在的信用利差分位数分别为10%和15%,平均化地讨论利差保护并无特别意义,票息策略讨论的是具体个券而非指数ETF。国有企业是中国经济的“顶梁柱”,绝大多数国有企业债券都只有估值波动而非兑付风险。观察已违约的地方国企,绝大多数是风险早已暴露、依赖再融资滚续的“网红企业”。

警惕违约后的债务重组损失

历史上的债务重组案例不甚美好,时间和偿还率是两大关键。统计违约债券兑付率,所有违约债券口径和有偿还本金记录的债券口径差异较大,原因在于过去债券违约后的法律不甚完备、处理耗时较久。近期最高院发布了《全国法院审理债券纠纷案件座谈会纪要》,预计将稳定债券风险处置的市场预期,提高债券风险处置的市场化、法制化水平。考虑过往广信与粤海以及如今盐湖和天物的重组方案,投资者仍需警惕债务重组会带来的损失。

僵尸国企风险更需未雨绸缪

看似岁月静好,更需未雨绸缪。2020年至今,新增风险事件里的新名字发行人不多。在政策对冲疫情影响的大环境下,债券市场净融资提升、违约趋缓,信用债投资看似美好。但考虑到部分僵尸国企基本面并不出色、债券发行短期化、地方政府支持不确定等因素,风险或已在孕育之中。对部分僵尸国企而言,通常的宏观经济—行业景气度—企业能力的传导链条并不一定实用,对于黑天鹅事件投资者需要未雨绸缪。

风险因素

疫情扩散超预期,国有企业融资不及预期,国企改革进度不及预期,金融数据和实体经济数据低于预期。