下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

公司预告20H1收入同比-15%~-20%,净利同比-20%~-25%,经调整净利润同比-45%~-50%,好于预期。上半年疫情对经营产生阶段性冲击,但不影响公司长期发展逻辑,稳就业背景下公司作为行业龙头有望受益,维持“买入”评级。

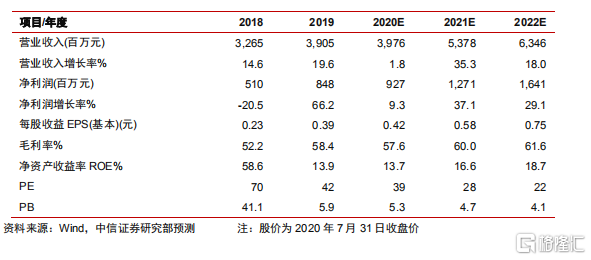

▍事项:公司发布2020年中报业绩预告,因疫情影响集团新招学生数同比减少约20%、老生延迟返校,预期上半年公司收入同比减少15%~20%,净利润同比减少20%~25%,经调整净利润同比减少45%~50%,盈利端好于预期(vs.中信证券研究部预测收入同比减少21%、净利润同比减少56%),我们估计计主要与成本、行政费用合理控制,以及期权费用减少、汇兑损益有所增加有关。

▍上半年长学制生源占比越高的学校受影响越小。我们判断,上半年对收入冲击最大的主要是新招生环节,老生因为在疫情期间仍保持在线学习仍可以按照一定比例确认收入,因此长学制学生占比更高的学校受到的负面波及越小。2019年新东方烹饪、新华电脑、万通汽修三个品牌的两年及以上的学生占比分别为82.0%、95.1%、80.1%,而欧米奇主要以1年以下专业为主,因此我们判断在2020年上半年收入降幅方面,新华电脑<新东方烹饪<万通汽修<欧米奇。

▍8月有望重新迎来招生扩张期。往年一般6、7月是公司招生高峰期,2020年全国高考延迟到7月中旬举办,各地中考亦在7月下旬陆续结束,因此招生节奏出现一定推迟。从复苏节奏来看,以短期培训为主的欧米奇新招学生反弹更早,估计目前已经实现10%的正增长。而至6月中旬,新东方及新华电脑新招生预计恢复至同期8成左右,万通汽修恢复至9成以上。随着中、高考在7月结束,新东方烹饪、新华电脑、万通汽修三个主要品牌的新招生也将逐步提速,有望在三季度末追平去年同期水平。

▍稳就业背景下政策持续助力,职教技能培训受到明确支持。上周国务院印发《关于支持多渠道灵活就业的意见》,加大对灵活就业保障支持,将灵活就业人员纳入创业培训范围,按规定落实职业培训补贴和培训期间生活费补贴。人社部等联合印发《百万青年技能培训行动》,面向14~35周岁有就业创业意愿和培训需求的城乡各类青年劳动者,2020~2021年开展职业技能培训200万人次以上。此外,根据智联招聘2020Q2应届生就业市场调查研究,互联网、餐饮、美业的就业景气度排名前十,在扩大和稳定就业的背景下公司有望充分受益。

▍风险因素:疫情出现反复开学时间持续推迟;新校区爬坡不及预期;新业务开拓不及预期;行业竞争加剧。

▍投资建议:中国职业培训行业处于黄金发展期,疫情对公司招生带来阶段性冲击,但仅为短期影响,8月有望重迎招生扩张。而稳就业政策频出的背景下,公司作为职教细分领域领先企业将充分受益。考虑招生节奏有一定延后,略调整2020~21FY净利预测至9.27亿/12.71亿/16.41亿元(原为9.21亿/12.72亿/16.39亿元),对应EPS预测分别为0.42/0.58/0.75元(维持),其中经调整盈利预测9.07/13.51/17.21亿元(原为10.41/13.92/17.59亿元),现价对应21/22年PE28/22倍,维持“买入”评级。