下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:金十数据

上周美元持续走低,一度下破93关口,跌幅相当惊人。截至周五收盘,美元指数7月录得下跌4.4%,创下过去10年来的最大跌幅。与此同时,欧元录得近10年最大涨幅,英镑更是迎来了自1990年以来表现最好的7月。

美债收益率低位徘徊、美联储和国会推出一轮又一轮刺激政策往市场注入大量流动性、美国二季度GDP增速断崖式下挫创下历史新低-32.9%……这一系列令人绝望的利空因素,共同将美元推下神坛。

作为各大市场的核心元素,美元持续走低,引发的变化和后续影响,绝不是表面上那么简单的。

美元贬值背后,一场资本大转移正在上演

美银首席信息官哈特尼特表示,美元贬值正成为全球金融市场最重要的大事:

“现在的市场是怎么样的?我们可以看看这一系列数据:全球GDP损失超过10万亿美元、美国预算赤字占第二季度GDP的40%、货币市场基金规模超过5万亿美元、美国企业通过大举发债筹资2.7万亿美元、全球股市市值在暴跌30万亿美元后反弹25万亿美元,而黄金在这期间一直是回报率最高的资产。但随着美元急剧贬值,这一切都可能发生改变。”

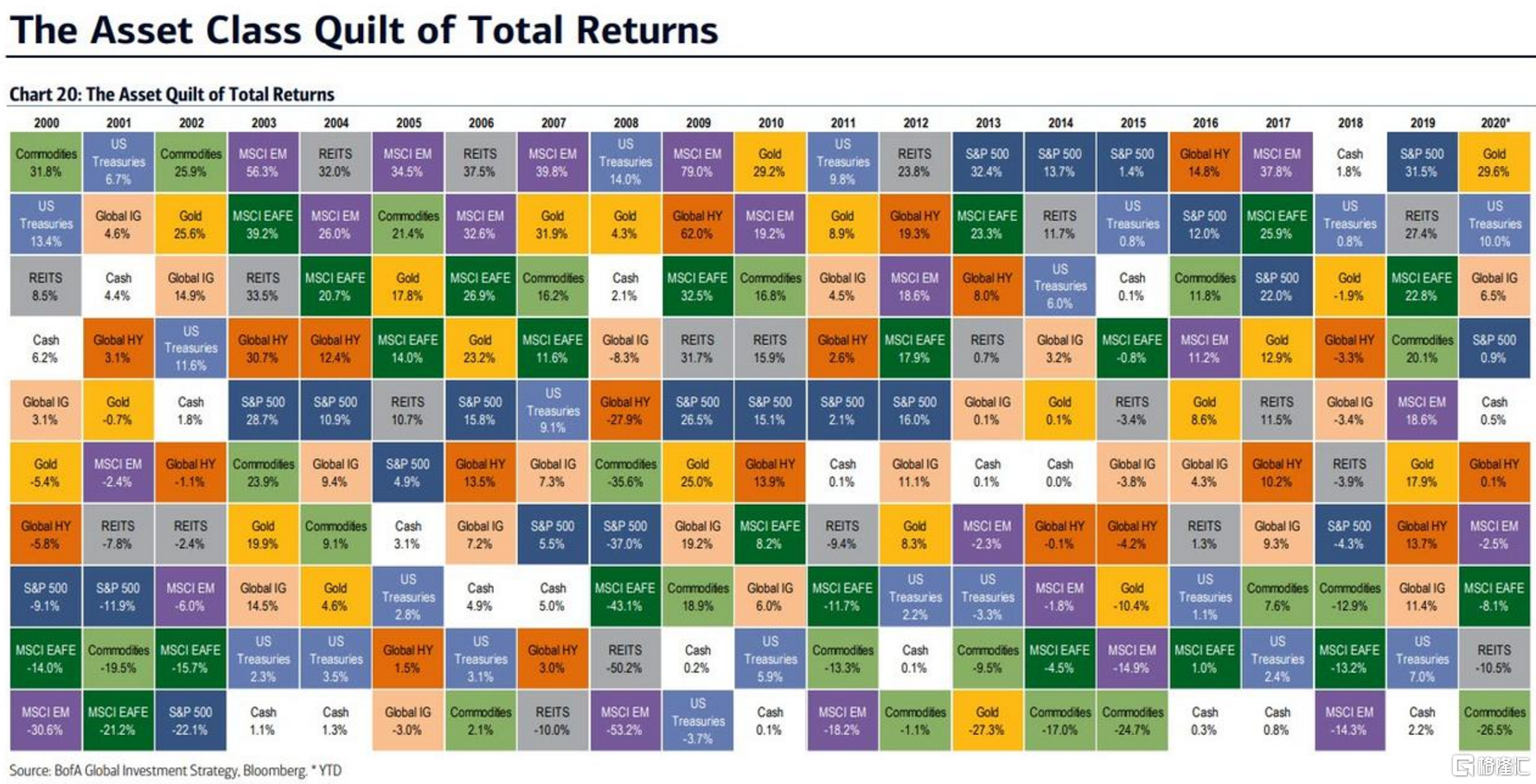

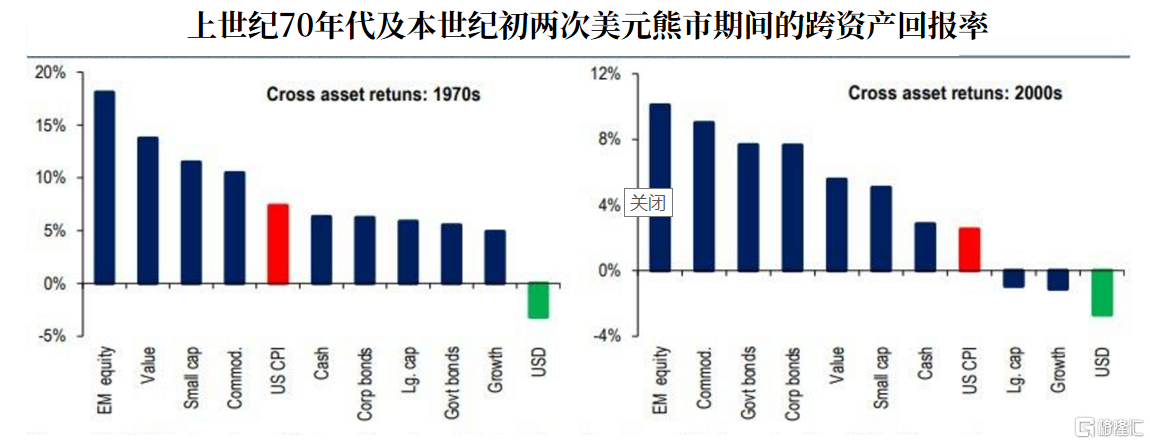

哈特尼特指出,仔细分析历史上的几次美元熊市后可以发现,当美元大幅贬值后,新兴市场股票、大宗商品、小型股和价值型股票的表现往往会非常突出,一如上世纪70年代和本世纪头十年那样。

“在这场席卷全球的流动性海啸中,投资者涌向黄金和债券这种能对抗通胀的安全资产并抛售凭空创造的流动性货币——比如美元,是再正常不过的事情了。”

美银统计的数据显示,2020年迄今,全球货币宽松政策和财政刺激政策向市场注入的流动性分别高达11.4万亿美元和8.5万亿美元,而美国第四阶段财政刺激政策马上又要正式出炉了。

正如前文所言,美元在全球资本市场的地位非同一般,美指大幅下滑必然会导致各大资产重新定价。加上美元下滑期间,部分市场将处于强势地位,为了逐利,一场资本大转移无可避免。其中,黄金、债券都是主要受益者。

如下图所示,根据美银统计的数据,过去6周约有167亿美元流入黄金基金,流入金额超过了以往任何时期。与此同时,流入债市的资金也在疯狂增长:过去12周,共有创纪录的2100亿美元资金流入债市,新兴市场债券、高收益企业债和投资级债券吸纳了其中的大部分资本。

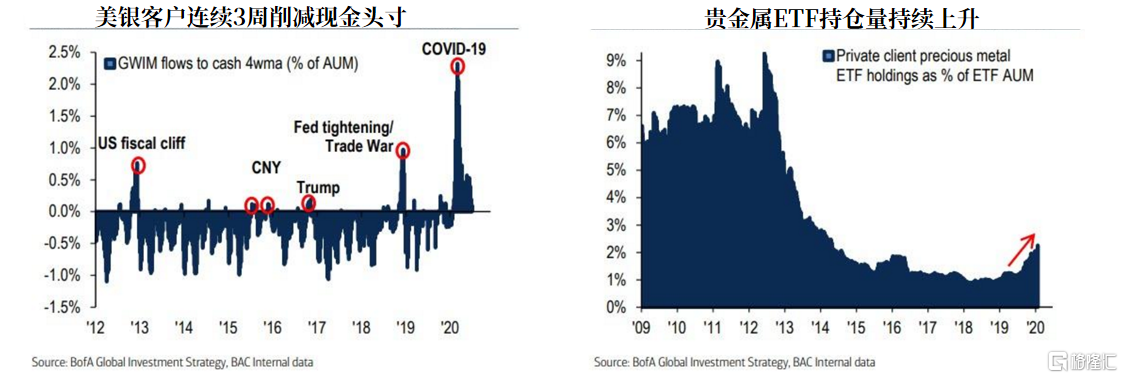

更重要的是,根据哈特尼特的观察,随着美元快速贬值,美国银行私人客户的投资理念正在经历一次深刻转变。按照当前的数据,该行私人客户的资产配置比例为58.7%股票、22%债券、13%现金,其他为大宗商品等资产。

但截至上周,美银私人客户连续三周减少现金持有量——这还是今年头一遭。与此同时,投资者的贵金属ETF投资组合比例上升了2.3%,虽然仍低于2012年的巅峰水平,但投资者对美元和贵金属的喜好已经发生肉眼可见的变化。

美元本轮下跌,可能是真正的危险信号

除了引发一场资本转移之外,美元持续走低还带来了另一个大隐患:其全球储备货币的地位开始动摇,且滋生一系列连锁反应。作为全球主要货币的美元,不仅相对于黄金和白银等大宗商品的价值正在缩水,而且相对于其他主要货币的价值衡量指标也在下滑。

世界主要货币普遍贬值,这在历史上是相当罕见的。

即使美元作为主要储备货币和交易货币的地位没有真正动摇,但它将不得不与其他货币共享主导汇市的特权,这本身就是一种不稳定的状态。

近期的一系列事件表明,随着美国逐步从国际事务中抽身,以及美国国内经济走弱,美元可能会从根本上贬值。在这种情况下,依赖离岸市场的许多美国贸易商,可能会更多地使用其他货币进行交易。

有分析师指出,美元持续、大幅贬值反映了这样一个事实:随着美元计价资产(包括美债)的实际回报率或经通胀调整后的回报率达到零甚至负水平,世界各地的基金经理都在抛售美元,这是一个不可忽视的长期风险。

出现上述现象后,投资者对现行货币的信心,以及对美元作为价值衡量指标和全球储备货币的信心,是无法维持下去的。这样一来,金融市场可能会陷入新的动荡,并破坏全球经济闭环——因为金融市场一直是以美元为基础运行的,并在近期保持着一种没有大风大浪又极不稳定的状态。

无论是以美联储购买政府债券的方式,还是发放救助贷款、货币互换等其他形式往市场注入流动性,其结果都是一样的。非常规货币政策不仅对美元汇率形成严重打压,还明显削弱了市场对美元体系的信任。

美联储为了维持总需求、支撑资产价值和避免金融体系危机而大量印钞无可厚非,但正如华盛顿大西洋理事会(Atlantic Council)在报告中所说的那样:要是美联储一直扮演过度热心的最后贷款人这个角色,极可能会造成无法挽回的系统性崩溃。

国际金融协会(Institute of International finance,简称IIF)的数据显示,在疫情蔓延期间,以美联储为首的各国央行向政府提供了多达11万亿美元的财政刺激资金,使政府债务总额达到70万亿美元。IIF在报告中指出:

这是危险的(指美元大幅贬值和全球货币体系的根基动摇),因为从全球储备和贸易,到银行和金融交易(包括大宗商品价格),许多资产的价格都可能随着美元贬值而发生异动。

当然,美国会是最大的输家。美元作为全球货币而享有的特权意味着,当美国以本币进行进口结算时,它不会面临国际收支危机。但若美元失去这一地位,它可能会像当年的英镑一样走向万劫不复的境地。

冷静分析:谁能真正取代美元地位?

资本逃离、体系濒临崩溃,从上述两个角度来看,美元的王者地位的确摇摇欲坠。但真的有谁能取代美元的位置吗?欧元?英镑?还是日元?

答案很明显是,它们暂时都不行。一个最直接的证据:

如下图所示,美元依然占全球外汇储备的62%,欧元、日元和英镑分别为20%、6%和4%。

1992年,当美元处于鼎盛时期时,也不过占全球外汇储备的45%,当时全球外汇储备规模约为12万亿美元。而自911事件爆发带动全球风险资产被疯狂抛售之后,各大央行疯狂囤积美元和美债。过去10年间,全球外汇储备增加了约10万亿美元,其中绝大部分为美元及其相关资产。

换句话说,美元“现在”、“短时间内”依然没有对手,欧元、日元和英镑加起来都无法代替美元的作用。不过英镑体系在当年的快速崩溃告诉人们:一个看起来再如何强大的体系,都总有遭遇危机的那天。

虽然美元目前仍在外汇储备和国际贸易中占主导地位,但由于美联储疯狂印钞削弱了法定货币的实际价值,美元的影响力正在减弱。IMF的数据显示,在全球贸易市场中,虽然美元的使用量依然遥遥领先,但美国进出口总额已落后于中国和欧元区。而且别忘了,今年3月份疫情最严重的时期,美元在全球外汇储备中所占的比例曾降至上世纪90年代以来的最低水平。

如今最大的问题是,到底谁能在将来把美元彻底拉下马。

欧元和日元,无疑是最热门的选择。但在冲击美元的霸主地位之前,它们首先都要解决自身的一些问题。

日元的优势在于,近十几年来它一直是备受青睐的避险资产,而总体规模高达9.5万亿美元的日本国债市场,是唯一能跟美债掰一掰手腕的主权债务资产。超高的日债流动性,为日元在全球的流通奠定了坚固的基础。

此外,日本经济还有一个特点:根基雄厚。该国拥有全球最大的储蓄规模和经常项目盈余,截至2019年年底,日本家庭持有1903万亿日元(超过17.5万亿美元)的储蓄资产。雄厚的经济基础,必然能为日元的稳定发展保驾护航。

但日元有一个最大的问题:日本央行对日元汇率的控制超乎外界想象。

比如2011年,日本抛售了超过14万亿日元资产(约1850亿美元),以阻止日元兑美元汇率飙升。

而目前,日本央行拥有几乎44%的国家债务,占比远超美联储和欧洲央行。央行对日元汇率的强力控制,使后者失去了参与市场定价的机会。

至于欧元,欧盟内部的裂痕依然是最大的不确定因素。自2011年主权债务危机爆发以来,希腊和意大利就一直在脱欧的边缘徘徊,只不过没想到是英国率先实施了这一想法。而现在,受疫情影响,欧盟的南北贫富差距进一步扩大,缺乏与欧洲央行货币权力相匹配的共同财政政策,已经成为阻碍欧元进一步稳定发展的最大绊脚石。