下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月31日深交所披露,中集车辆成功获得深交所正式受理于深交所创业板发行A股的申请。若成功在A股上市,中集车辆将成为全球第一家A+H股上市的半挂车制造企业。中集车辆在深交所创业板推行注册制改革后,成为首批申请回归A股的港股上市公司,在诸多方面会产生良好的示范效应。

资本市场的改革春风带来了A股的一波行情,站在长期角度,当前A股仍然存在潜在机会。

前海开源首席经济学家杨德龙发表观点指出,第一方面:我国疫情稳中向好,经济会强劲复苏,二季度我国GDP实现正增长达到3.2%,三四季度势必有更好的增长,这些都会支撑A股市场的表现;第二方面:央行采取的低利率宽流动性的货币政策环境,为股市提供了基础,一般在低利率阶段,加上经济复苏,股市都会有较好表现;第三方面:居民储蓄向资本市场转移,多数居民通过买入基金来进入资本市场。

中集车辆布局“高端制造”,叙述A股估值故事

首先,若顺利发行A股后,中集车辆便成为全面注册制推行后的首批A+H两地上市代表性公司,根据深交所发布的《深圳证券交易所深港通业务实施办法》,中集车辆有望自动被纳入港股通标的。

据wind提供数据,目前A+H上市股票的港股通持股比例的均值约为15%。按这个参考比例,以目前中集车辆的市值推算,南下资金或会给公司的H股带来约17亿港元规模的潜在买入支持,有望进一步推升公司股票流动性,实现H股股价量价齐升。

其次,中集车辆属于深交所创业板推行注册制后首批申请注册上市的公司,公司原本也有着在成熟市场上市经验的中集车辆,更能够适应创业板注册制制度。作为首批尝鲜者,也能更好地享受到国内资本市场制度改革红利。据上海科创板推行注册制的经验,首批或靠前批的注册上市公司,定价存在溢价优势。

此外,中集车辆持续建设“高端制造体系”,目前已经在全球建设了12家半挂车“灯塔”工厂,5家专用车上装 “灯塔”工厂以及2家冷藏车厢式车厢体“灯塔”工厂。本次回归A股后,高度契合大国牛市中以科技创新为核心的、智能化与数字化的高端制造中心主题。

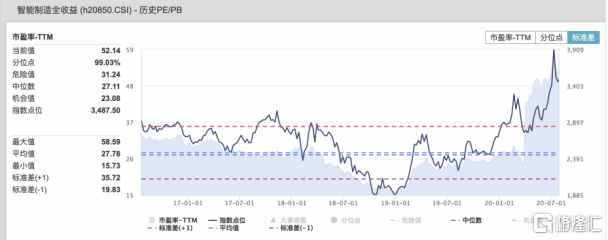

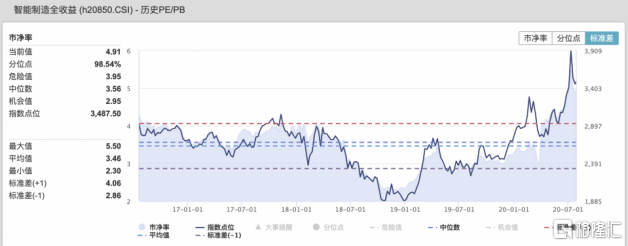

据Wind提供数据显示(如下图),wind智能制造(全收益)指数的当前PE(TTM)和PB分别为52.1倍及4.9倍,远高于中集车辆H股对应8.6倍的PE(TTM)及1.1倍的PB。就与Wind智能制造(全收益)指数比较,其PE(TTM)和PB的历史中位数分别为27.1倍和3.6倍,该两个维度的历史最低值为15.7倍和2.3倍。

目前,高端制造业投资发展势头迅猛,高技术制造业投资以及技术改造投资正在成为拉动制造业投资增长的重要动力。工信部数据显示,上半年的高技术制造业投资同比增长5.8%,比1至5月提高了3.1个百分点,高端制造正在加速。这也是A股市场一直对高端制造和智能制造抱有乐观预期,愿意给予高估值的主逻辑。

图一:wind智能制造(全收益)指数的历史PE(TTM)走势图

图二:wind智能制造(全收益)指数的历史PB走势图

成功回归A股的中集车辆,有机会以新兴蓝筹和拥有核心技术的、行业内全球领先的、高端制造代表性公司的姿态,出现在投资者面前,估值亦因此带来重塑的机会。

中集车辆增长驱动力强,产品受市场青睐

2020年上半年,商用车行业更迎来了一波逆势增长的好年景,迈入“牛市”,7月重卡销量突破14万辆,同比增长89%,这意味着4、5、6、7月份重卡销量的月均涨幅达到了70%左右,并同时带动了专用车上装的销量走俏。今年以“新基建”投资为代表的固定资产投资将成为经济稳增长的重要抓手,随着各地投资项目持续落地,工程机械、重卡及与之配套的专用车上装的景气度仍将维持在较高位。

据中集车辆2019年财报显示,国内专用车上装业务表现亮眼,受市场青睐,市场份额进一步提升,营收占比已逾31%,毛利率连续攀升至20.1%,成为拉动公司提升盈利能力的重要业务。

着眼于未来,国家治超政策红利、物流刚需、电商发展至冷链物流的发展,不仅能支撑物流运输类半挂车以及冷藏车的需求保持高位,而且环保升级、超载治理的因素影响下,满足法规的轻量化环保产品的专用车上装以及占比将继续攀升。

中信研报给予最新目标价9.27港元,市场份额和盈利能力预期逐步回升

日前,中信证券发表研究报告,给予全球半挂车龙头企业中集车辆(H股)“买入”的评级,首次覆盖的目标价定在9.27港元,现价距离这一目标价的幅度接近42%。

中信判断中集车辆在全球的规模、技术与产业布局优势显著,市场份额有望进一步提升的预期;在原材料价格下降与行业技术升级的驱动下,公司盈利能力有望逐步回升;另外,基于公司股息率高达7.7%,因而中信指出中集车辆拥有较高的安全边际。

中信这份研报给出的目标价,是中集车辆迈入2020年以来,大行研报中所给予的最高预期价格,在中集车辆申请回A之际,中信研报具有重要的指导性和前瞻性。

近日,中集车辆(H股)股价屡创新高,自年初以来的累计涨幅接近25%,从走势来看,除了反映出公司业绩跟随其中国专用车上装业务走强、半挂车销量稳定等业绩预期外,也反映出公司因回归A股而引发的价值重估预期。