下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 格隆汇新股

来源 | 格隆汇新股

数据支持 | 勾股大数据

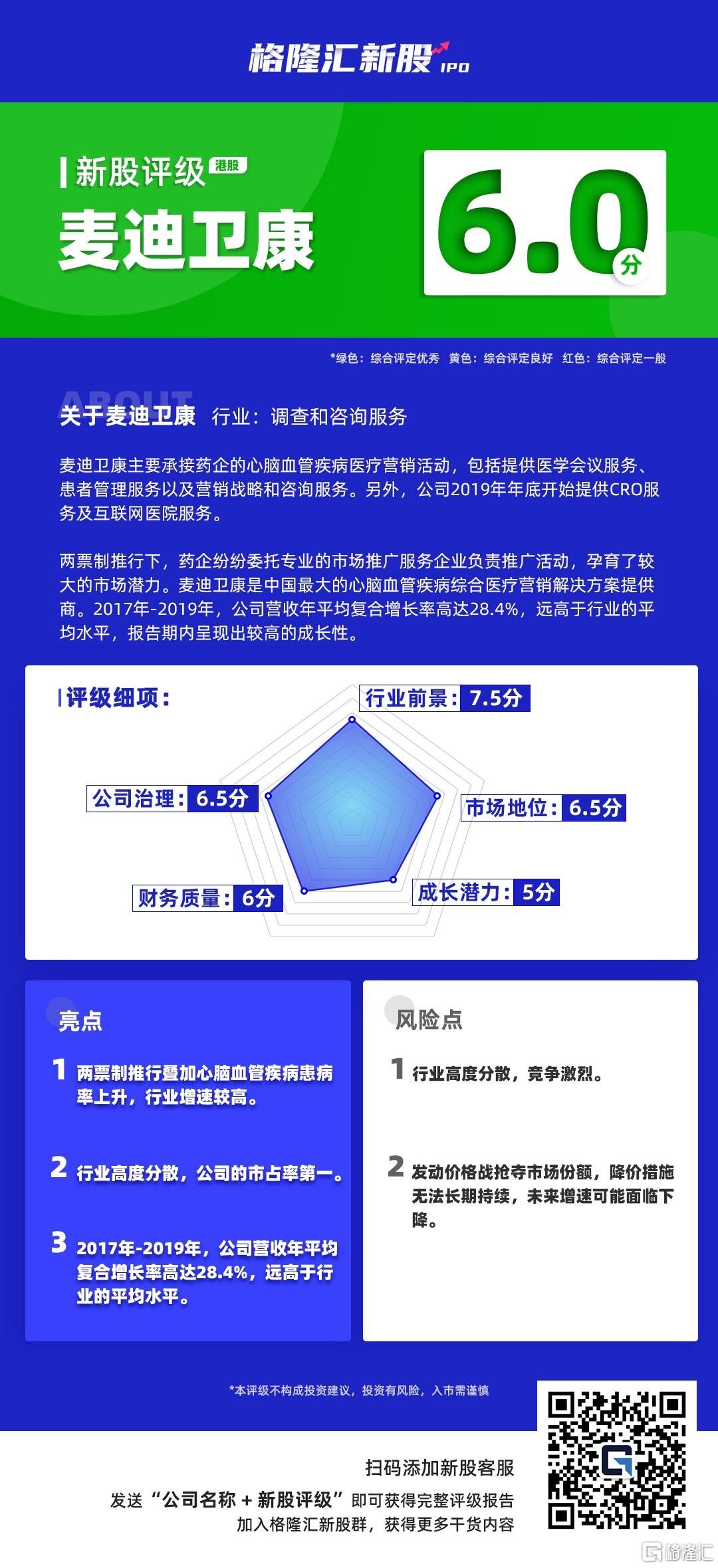

今天为大家带来麦迪卫康的新股评级。本评级主要围绕基本盘、实操盘两大维度,针对目标公司各项核心指标进行打分评级,满分为 10 分,各指标单独评分,按“(权重占比*分数)之和” 计算,最终结果按照四舍五入得到。

格隆汇新股研究根据已公开数据及独家的内部评级体系,给予麦迪卫康的新股综合评估分数为6.0,满分为 10 分),如下图:

一、行业前景(10%) 7.5分

两票制使得药企的销售模式由以往的推广配送经销商模式变为了配送经销商模式。药品的市场推广,由原来的经销商承担转为药品生产企业承担。药企将自行或委托专业的市场推广服务企业负责推广活动的具体执行。两票制给了麦迪卫康这样的第三方服务商较大的市场空间。

由于心脑血管疾病患病率持续上升,心脑血管疾病综合医疗营销解决方案行业的增速会高于整体综合医疗营销解决方案行业的增速。2015年-2019年,行业复合年增长率为11.1%,2019年-2024年,复合年增长率为9.2%,增长至87亿元。行业增速较高,但是天花板较低。

二、市场地位(20%) 6.5分

综合医疗营销解决方案行业的壁垒包括医生资源、长久客户关系及专业医疗知识,壁垒并不太高,服务同质化明显,导致行业高度分散,竞争激烈。

麦迪卫康为中国最大的心脑血管疾病综合医疗营销解决方案提供商,按2018年收入计,市场份额为4.8%,而排第二的市场份额仅为0.6%。激烈的市场竞争下,赢者难以通吃。因此,麦迪卫康不得不牺牲利润,通过价格战来抢夺市场份额,可见行业龙头在市场整合上遇到较大困难。

三、成长潜力(30%) 5分

2017年-2019年,公司营收年平均复合增长率高达28.4%,远高于市场的平均水平。但同期的净利润反而出现大幅下降。这是由于公司为了抢夺市场份额,开展价格战,导致2019年的净利率不到2017年的一半。这样的降价措施是不可能持续的,否则公司将陷入亏损,而停止降价可能导致营收增速大幅下滑。

另外,公司的CRO业务和互联网医院业务由于过新,尚未放量。互联网医院业务甚至还在亏损,难以贡献出较大的营收。叠加疫情影响下,医学会议、患者线下教育等业务被持续推迟。尤其是国际会议展开的情况尚不明确。这部分业务的收入无疑将深受疫情的冲击。

四、公司治理(10%) 6.5分

控股股东施炜、杨为民、张艺涛及王亮,四人是一致行动人士,总计持股69.10%,股权结构稳定。 其中,施炜、杨为民、王亮是公司的创始人,分别为董事长、副董事长、CEO。股权架构及管理团队稳定。

五、财务质量(30%)6分

2017年-2019年,公司营收分别为2.59亿元、2.99亿元及4.27亿元,年平均复合增长率高达28.4%;净利润分别为2965.7万元、3804.1万元及2085.2万元,净利润反而出现下降。这是由于公司的毛利率和净利率在降低。公司毛利率长期维持在30%以下,2019年毛利率更是低至22.2%,较2018年的28.3%下降6.1个百分点;2019年净利率同比下降8.1个百分点至5.2%。原因是公司为了抢夺市场份额开展价格战。

截至2019年,公司的资产负债率不到36.9%,现金及等价物为0.74亿元,资本结构良好。2017-2019年公司经营活动所得现金净额分别为-164万元、5,884万元、452万元,现金流量净额变动幅度较大,与逐年增加的营收、净利并不同步。