下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李少君/陈显顺/程越楷

来源:谈股问君

导读

分子端和无风险利率端预期充分,未来的超预期关键在于「风险偏好」。震荡格局,依靠风险特征选择方向较为重要。看好「消费」和「周期」风格,推荐「建材」/「食品饮料」/「家电」/「保险」。

摘要

分子端和无风险利率端预期充分,未来的超预期关键在于「风险偏好」,背后隐含的核心问题还是「中美问题」。

从「分子端」的角度看,高频数据和中观数据显示,当前经济逐步改善。往后看,经济及盈利未来逐季抬升基本预期之内,边际变化不大。从「分母端」角度看,流动性宽松格局还能持续,但会通过促进信用传导、合理控制货币总量的方式调节,整体来看流动性低于预期或者超预期的概率都比较低。因此,往后看超预期的因素核心集中在「分母端的风险偏好」,而风险偏好的关键驱动因素在于「中美问题」。

3100-3400的震荡格局之下,结构选择更为重要。

1)我们需要放下突破的执著。历史筹码密集区域,叠加中美关系不确定因素、宏观流动性斜率放缓、监管态度不确定性等问题,「突破3500还需要时间」。2)我们需要对震荡区间的下沿保持足够的信心。中美发酵的路径难以准确预判,但是“以国内大循环为主体”的思维将逐步占主导位置,中美背后的风险评价指标正在经历下行的过程。同时金融服务实体背景下,创业板注册制在即,未来逐季上行的「盈利」、比市场预期更为持久的「宽松流动性环境」以及国内资本市场「改革预期」,均是支撑市场下沿的关键因素。3)风险偏好因素为主导,那么「依靠风险特征选股」是个不错的选择。

周期可为:并非风格切换,是风险特征选择的结果。

当前看好周期不是风格切换,而是中美不确定性增加背景下,「低风险特征选股思路」占优的结果。市场认为,周期的吸引力在于低估值和配置空间;我们认为低估值仅仅是「表象」,部分行业的低估值伴随着市场对其盈利性不可持续的隐含假设,低估值中蕴藏着较高风险。中美不确定性增加压制市场风险偏好,以周期为代表的低风险特征风格将会占优。同时,伴随「经济复苏」和「“国内大循环”」逐步证真,「周期可为」。

消费继续:基本面拐点未至,消费信仰仍可延续。

我们认为,市场不缺乏对消费的信仰,但缺乏的是「信仰能够持续多长时间」的论证。消费板块不仅仅具备较好的盈利增长性,其「盈利稳定性」更是在“无风险利率下行”+“风险偏好下行”环境下对投资者们的最大吸引力。对于当下市场对消费的担忧——盈利能否超预期去匹配高估值,我们认为,近年不断攀升的估值水平是与「龙头企业竞争优势提升」带动「市占率提升」匹配的,从当前的中报业绩表现来看,该逻辑尚未证伪,消费的信仰仍可持续。

震荡格局,重视低风险特征的风格结构。

1)大势研判:「3100-3400」震荡格局不变,后续需要重点关注「监管」、「中美」、「盈利」等因素。2)风格研判:「消费」和「周期」为主,科技时间未到,金融暂歇。3)行业比较:「建材」/「机械」/「食品饮料」/「家电」/「汽车」/「新能源」/「保险」。

正文

1. 未来一个阶段的边际重点在于中美关系

分子端和无风险利率端预期充分,未来的超预期关键在于「风险偏好」,背后隐含的核心问题还是「中美问题」。从「分子端」的角度看,高频数据和中观数据显示,当前经济逐步改善。往后看,「经济及盈利未来逐季抬升」基本预期之内,边际变化不大。从分母端角度看,流动性宽松格局还能持续,但会通过促进信用传导、合理控制货币总量的方式调节,整体来看流动性低于预期或者超预期的概率都比较低。因此,往后看超预期的因素核心集中在分母端的风险偏好,而风险偏好的关键驱动因素在于中美问题。

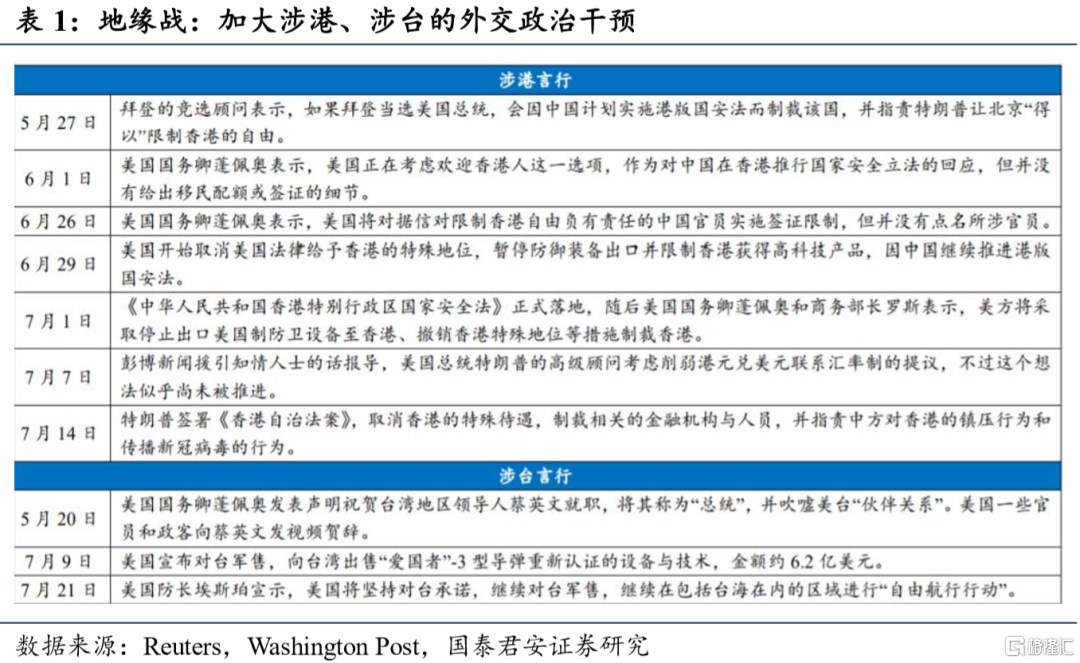

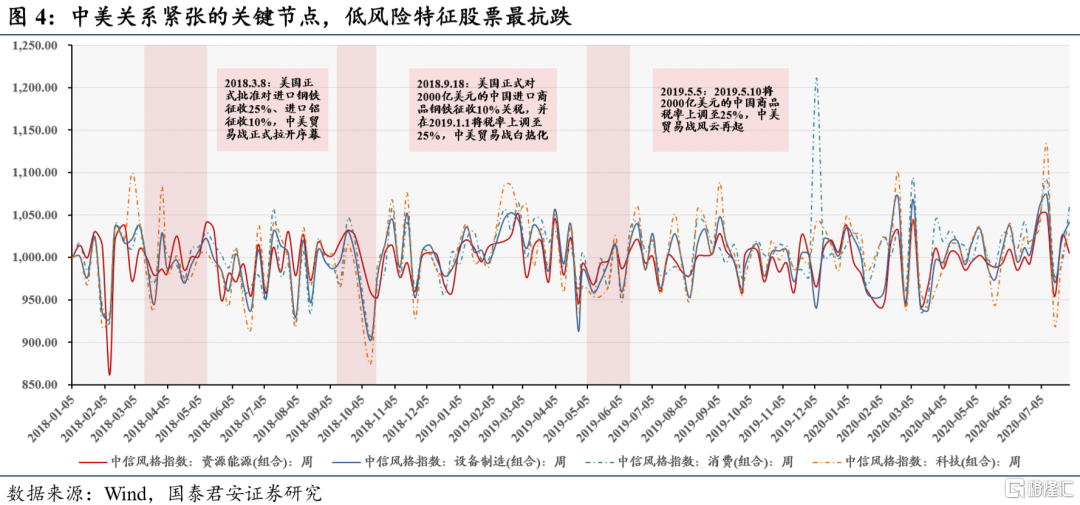

往后看,中美问题的「不确定性」在增加。近期在贸易战、科技战、资源战、地缘战、外交战、金融战这中美修昔底德陷阱的六大战役中,美国在地缘战、外交战和金融战方面有所动作,降低了众人的风险偏好。第一,「地缘战」:加大涉港、涉台的外交政治干预。近期美国加大涉港、涉台的外交政治干预,7月以来动作尤为密集,诸如撤销特殊待遇、继续武器销售等花样层出不穷。第二,「外交战」:休斯敦领馆事件,前所未有的升级。当地时间7月21日下午4时,美方以“中国屡次侵犯美国主权“、”大规模的非法间谍和影响行动”为由向中国驻美大使递交通知,要求72小时后中国关闭驻休斯敦总领馆,领馆人员被要求离开。外交部称其为“前所未有的升级活动”。第三,「金融战」:踢出SWIFT,切断汇率联系机制。美国或将香港“踢出”SWIFT,切断港币与美元汇率联系机制,迫使香港以及参与香港事务的中国金融机构退出美元交易与国际清算体系,从而使香港与中国的国际贸易与金融往来严重受阻。

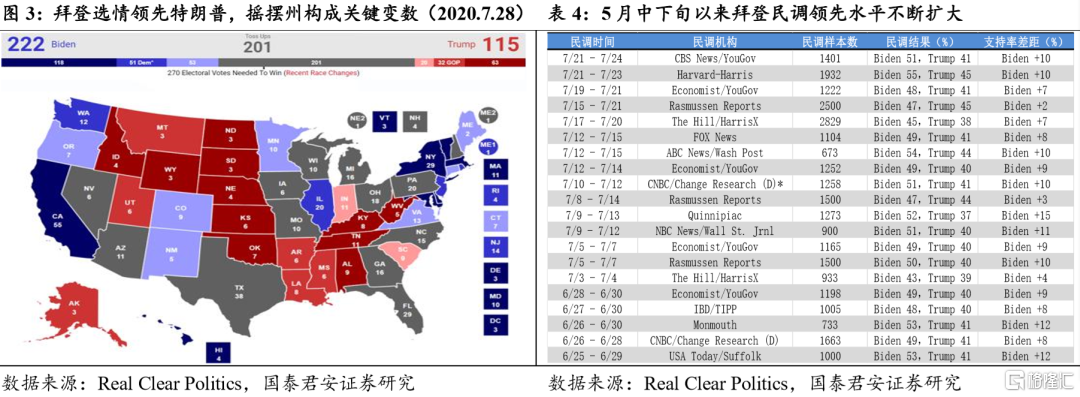

美国大选背景下的中美关系:「系好安全带」。当前选情下拜登全面领先特朗普整体10个百分点左右,在遭遇疫情和抗议活动的冲击后,特朗普当前无论是在民调还是政治投注网站上都远远落后于拜登。而从摇摆州的情况来观察,目前拜登在摇摆州也全面的领先。特朗普如何做才能使其再次连任?——后续可能采取较为「极端」的策略,或国际合作—例如寻求中国大量购买美国商品—来拉动就业和经济,或采取极端的军事冲突。大选极大地增强了美国内外政策的不确定性。

2. 震荡格局,胜在结构

一方面,我们需要放下突破的执著,当前市场整体格局为「震荡」。我们在7月19日报告《放下突破的执著,重回震荡》中强调,受短期监管、宏观流动性、中美等因素影响,市场上行遇阻,回归震荡,结构问题显得更为关键。我们认为,3500点是历史筹码密集的区域,存在较大阻力,同时叠加中美关系不确定因素、宏观流动性斜率放缓、监管态度不确定性等问题,目前上行遇到阻力,突破3500还需要时间。

另一方面,我们需要对震荡区间的下沿保持足够的「信心」。7月以来,无风险利率下行是市场核心驱动,增量资金入市为市场提供了扎实的上涨基础。值得注意的是,在此过程中市场对于中美问题的风险评价也在逐步下行。2018年以来,中美问题对于金融市场预期的影响,经历了从无到有,从有到极度重视的过程。中美问题对经济增长、金融等层次的影响市场都有了充分的预期。我们认为,中美发酵的路径难以准确预判,但是“以国内大循环为主体”的思维将逐步占主导位置,中美背后的风险评价指标正在经历下行的过程。金融服务实体背景下,创业板注册制在即,未来逐季上行的盈利、比市场预期更为持久的宽松流动性环境以及国内资本市场改革预期,均是支撑市场下沿的关键因素。

震荡格局之下,「风险偏好」因素为主导,那么依靠风险特征选股是个不错的选择。一方面,我们看到在中美等因素不确定性放大背景之下,全市场风险偏好受其影响。另一方面,消费、周期、科技和金融都看似遇到了各自的瓶颈,包括估值、盈利持续性、产业链等问题。在这两者因素交织之下,我们认为从风险特征选股,是一个不错的思路。当下,风险特征比较低的周期、消费、保险是不错的选择。因此,我们认为当前仍将维持「3100-3400」的震荡格局,结构选择更为重要。

3. 低风险特征+顺周期:周期可为

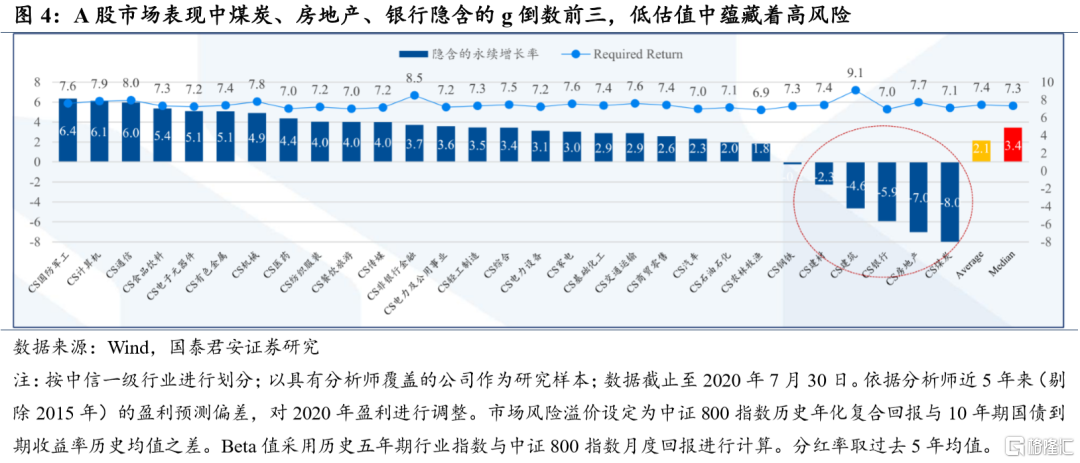

低估值只是引言,不是重点。低估值与低风险从来就不能划等号,部分行业的低估值伴随着市场对其盈利性不可持续的隐含假设,低估值中蕴藏着高风险。

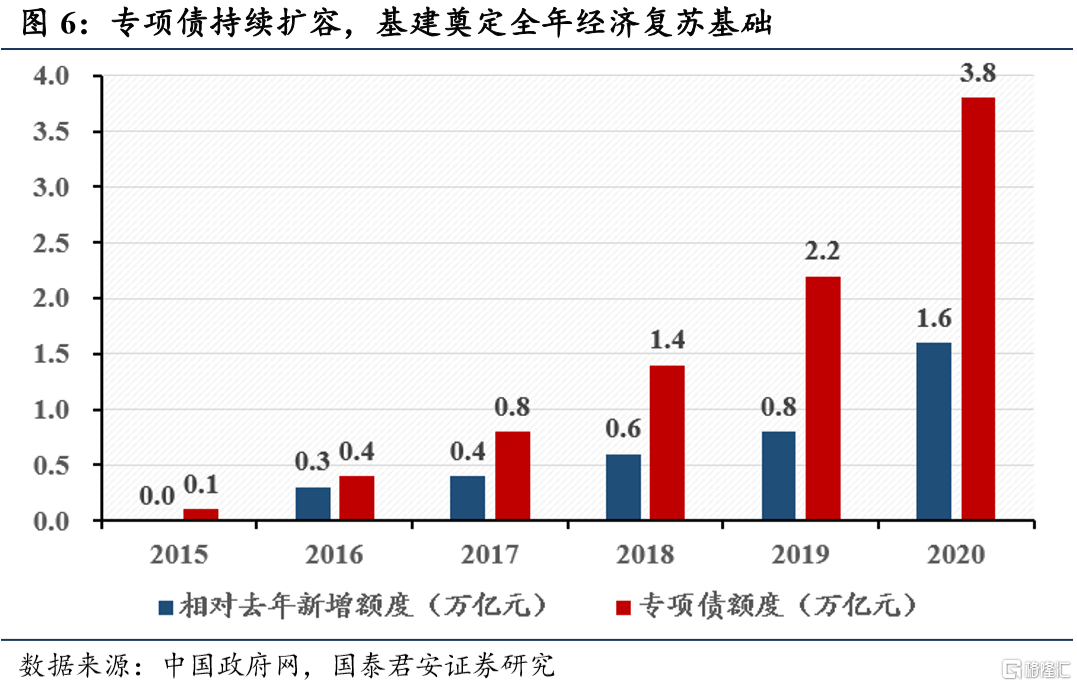

经济逐季修复增长下,「顺周期方向」才是正文。2020H2我国经济逐季修复:(1)经济下行风险小,后续逐季抬升,三季度将升至6.3%,四季度到7%,明年一季度12%以上,通胀风险可控;(2)基建奠定全年经济复苏基础,消费、出口等下半年自主动能逐季恢复;(3)年中政治局会议维持“六保”和“六稳”基调,货币政策中性,整体的货币金融环境仍然相对宽松。依据国君宏观团队编制的长短期领先指数(国君宏观长期领先指数由商品房销售面积累计同比、乘用车销量累计同比、水泥产量累计同比等指标构造,短期领先指数由空调产量累计同比、冰箱产量累计同比、钢材产量累计同比等指标构造),我们发现除2014-2015年牛市期间外,每逢经济修复的拐点,周期股均能跑出相对收益。

“国内大循环”下,周期更添一把火。7.30政治局会议提出加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局,建立疫情防控和经济社会发展工作中长期协调机制,坚持结构调整的战略方向,更多依靠科技创新,完善宏观调控跨周期设计和调节,实现稳增长和防风险长期均衡。而“国内大循环”中,“两新一重”(新基建+新型城镇化+重大水利与交通)的基础设施建设能够有效扩大内需,降低经济中的交易成本,利好周期品。

4. 基本面拐点未至,消费信仰仍可继续

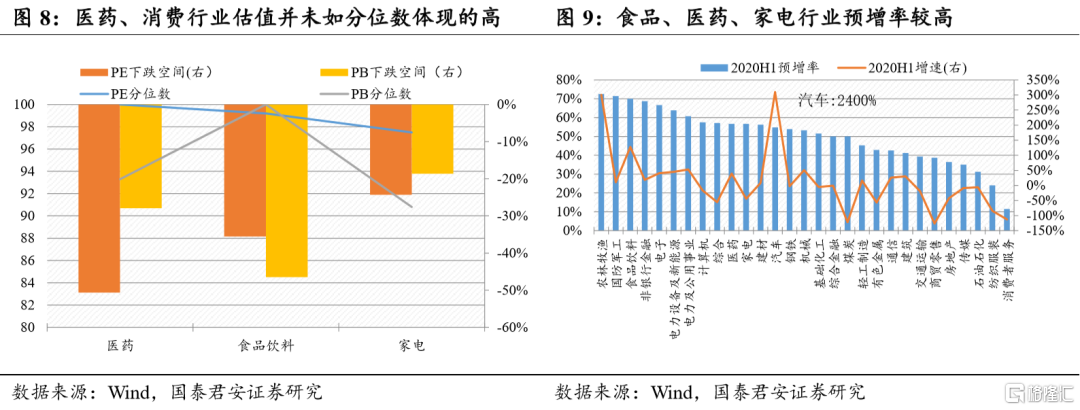

我们认为,市场不缺乏对消费的信仰,但缺乏的是「信仰能够持续多长」时间的论证。消费板块不仅仅具备较好的盈利增长性,其盈利稳定性更是在“无风险利率下行”+“风险偏好下行”环境下对投资者们的最大吸引力。当前,市场对消费、医药的担忧在于——估值已高,盈利能否超预期成为关键。

首先,当前估值包含的盈利预期并「未过分地高」。消费与医药行业中,食品饮料、家电、医药的PB与PE分位数(近10年)均超过90%,然而实际估值并未如分位数体现的这么高。若3个行业PE或PB回落至近10年中值,下跌空间分别仅为35.6%、18.7%和27.9%。从PB角度看,3大行业结构优化,ROE中枢已然提高。从PE角度看,食品、家电行业Q1业绩受到疫情影响,医药行业Q2以来疫情正面影响尚未体现(部分公司Q1也有负面影响),PEttm存在高估。经过下半年估值向2021年切换后,估值将接近历史中枢。因此,当前估值包含的盈利预期并未过分地高。

其次,消费板块近年不断攀升的估值水平有「基本面基础」:龙头企业竞争优势提升,盈利能力提升。从当前的中报业绩表现来看,医药、消费表现在全市场处于领先位置。医药行业半年报预增率57%,工业企业数据显示5月医药行业利润总额同比增长24.3%。食品饮料行业半年报预增率70%,5月食品行业利润总额同比增长11.6%。家电行业半年报预增率57%,创意小家电高增长,厨电、白电Q2快速恢复。

5. 后市如何看?消费周期轮番进攻

大势研判:「3100-3400」震荡。我们认为,当前市场将从前期的趋势阶段转向震荡阶段。一方面是3500点阻力较大,且当前各个风格尚不存在自下而上助力突破的基础,另一方面是市场赚钱效应弱化,增量资金放缓,我们认为未来一段时间大势以震荡为主,区间将在3100-3400。后续需要重点关注监管、中美、盈利等因素。

行业比较:从低风险特征思路出发选股,核心集中在消费和周期风格中。

建材的“主角”光环:备战金秋,施工旺季最具进攻性品种将是早周期。周期品种横向比较,早周期品水泥+雨虹将在立秋后,涨价弹性领跑周期。此外,伴随全球大宗商品核心逻辑切换至需求,当前是核心资产底部配置窗口,叠加新一轮降成本周期,偏后周期的玻纤弹性也将逐步展现。

工程机械为辅:工程机械零部件厂商艾迪精密、龙头主机厂中联重科中报表现优异,结合这几年工程机械的高景气和高经营质量,行业处于历史最好时期。中报业绩超预期是短期股价上涨的催化剂。

食品饮料:半年报有望表现良好,龙头优势进一步体现。1)行业景气:白酒等受疫情冲击较大的行业Q2迅速恢复,大众食品等相对受益于疫情的行业Q2延续稳健增长趋势;2)行业格局:疫情冲击下,龙头盈利表现的优势更加明显,民族品牌复兴趋势加速;3)关注调味品:疫情之下家庭渠道消费增加对冲餐饮渠道下滑,中长期看价量齐升将带动行业持续扩容,以及乳制品:需求端复苏强劲,流通渠道大幅恢复,供给端补库存显著增加。

家电:可选消费中值得期待的种子选手,目前涨幅相对较低。1)当前仍处于消费复苏的早期阶段,由必选消费支出逐步向可选消费支出切换;2)商品房销售逐渐回升,半年报业绩预告显示家电景气复苏明显,创意小家电快速成长,白电/厨电显著修复,未来一季度或有望持续改善;3)整体而言估值水平低,盈利能力强,外资偏好品种。

汽车/新能源:新能源汽车销量进入景气周期,产业链繁荣可期。1)从当前的核心新能源厂商销售数据看,新能源汽车销量有望在疫情后走向反转;2)传统汽车销售数据也有望在疫情后走向修复;3)当前汽车板块预期较低,往下安全垫较高,市场仍将以核心龙头为主。

保险:市场无风险利率下行+国债收益率企稳回升两大因素将构成保险股估值和基本面同时提升的“戴维斯双击”。1)半年冲刺加快行业保费增长,疫情缓解促使人身险保障需求增加;2)非车险是财险增长的主要驱动力,主动减少承保盈利承压的保证险业务;3)无风险利率超预期下行,保险资产配置增加权益投资和非标资产。