下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:任泽平

来源:泽平宏观

事件

中共中央政治局7月30日召开会议,分析研究当前经济形势,部署下半年经济工作。

中国7月制造业PMI为51.1,预期50.5,前值50.9;非制造业PMI为54.2,前值54.4。

解读

1、经济持续恢复,国内国际双循环,扩大内需

中国控制疫情和恢复生产走在全球前面,展现了巨大的体制优势和经济韧性,也提振了全球信心。面对海外疫情严重、中美经贸关系复杂严峻,730政治局会议强调“加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”,主要是扩大内需,发力新基建、新型城镇化、扩大消费和改善民生,提高产业链供应链稳定性和竞争力,更加注重补短板和锻长板,大力推动结构调整和改革开放。会议首次提出“完善宏观调控跨周期设计和调节,实现稳增长和防风险长期均衡”,宏观调控理念日趋完善。预计三季度经济温和恢复,货币政策结构性宽松,财政发力新基建。

1)中国经济持续恢复,领先全球

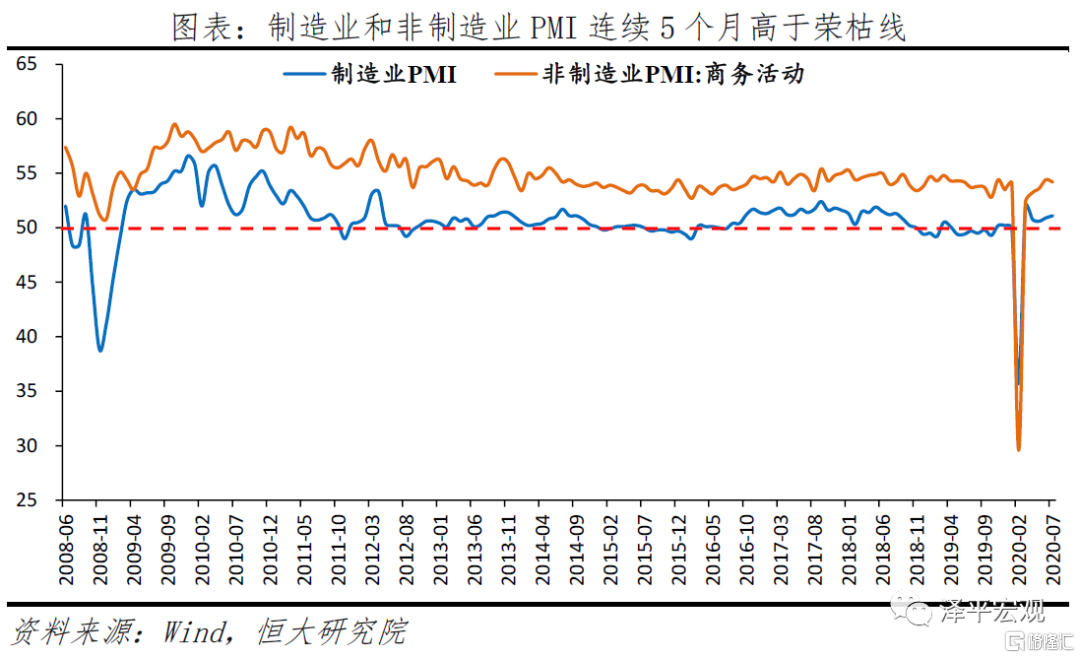

中国经济稳步恢复,复工复产复市逐月好转。二季度GDP同比增长3.2%,比一季度的-6.8%大幅回升10个百分点。7月制造业PMI为51.1%,较上月上升0.2个百分点;非制造业PMI为54.2%,较上月小幅回落0.2个百分点,连续5个月处于景气区间。

中国经济恢复领先全球,成为提振世界经济的最强引擎。二季度美国GDP同比-9.5%,欧元区GDP同比-15.0%,均创二战以来最大降幅。

2)国际形势复杂严峻,加快构建“双循环”格局

当前国际环境不稳定性不确定性增强。1)海外疫情仍未得到有效控制,美国、日本、西班牙、澳大利亚等国二次爆发,印度、巴西、非洲等地新增确诊病例持续上升,世界经济面临深度衰退。2)美国疫情严峻,经济大幅衰退,特朗普在民调中的支持率大幅落后于拜登,“中国牌”成为“救命稻草”,恶化中美经贸关系,试图“甩锅”中国转移国内矛盾,通过在外交、地缘政治、科技等领域对华强硬来拉拢选民。

7月30日召开的中央政治局会议再次强调,要“加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”。会议特别强调经济发展的“安全性”,要“实现更高质量、更有效率、更加公平、更可持续、更为安全的发展,实现发展规模、速度、质量、结构、效益、安全相统一”。加快构建以“内循环”为主的“双循环”格局,不仅是实现经济稳步增长的客观要求,也是维护国家安全的必要保障。

3)国内大循环为主体,多方面发力扩大内需

国内大循环是主体,首要任务是扩大内需。会议指出,要“牢牢把握扩大内需这个战略基点,持续扩大国内需求”。

会议指出了扩大内需的几大发力点:1)克服疫情影响,扩大最终消费,为居民消费升级创造条件;2)着眼长远,积极扩大有效投资,鼓励社会资本参与;3)加快新型基础设施建设,深入推进重大区域发展战略,加快国家重大战略项目实施步伐;4)以新型城镇化带动投资和消费需求,推动城市群、都市圈一体化发展体制机制创新;5)提高产业链供应链稳定性和竞争力,更加注重补短板和锻长板;6)更大力度推进改革开放,用深化改革的办法优化营商环境,实施好国有企业改革三年行动方案,继续扩大开放;7)做好民生保障,做好困难群众基本生活保障工作,采取有效措施缓解疫情对青年人就业影响,强化外出农民工就业服务,引导返乡农民工就近就业。

4)货币政策结构性宽松,财政政策发力新基建

当前经济恢复的基础并不牢固,中小微企业仍面临较大的经营困境。会议指出,要确保宏观政策落地见效。1)财政政策要更加积极有为、注重实效。要保障重大项目建设资金,注重质量和效益。2)货币政策要更加灵活适度、精准导向。要保持货币供应量和社会融资规模合理增长,推动综合融资成本明显下降。要确保新增融资重点流向制造业、中小微企业。3)宏观经济政策要加强协调配合,促进财政、货币政策同就业、产业、区域等政策形成集成效应。

预计三季度货币政策不会全面大幅收紧,从超宽松步入结构性宽松,财政政策发力新基建领衔的“两新一重”建设扩大内需,兼顾稳增长、稳就业和培育新经济、新技术。

5)首提“跨周期”,稳增长与防风险并重

会议首次提出“跨周期”,要求“完善宏观调控跨周期设计和调节,实现稳增长和防风险长期均衡”。此前宏观调控强调“逆周期调节”,旨在熨平短期经济波动,而“跨周期调节”则需兼顾短期和中长期,兼顾稳增长和防风险,不能因稳增长而过度放松导致风险积聚,也不能因防风险而过早收紧导致经济回落。

现有的“跨周期调节机制”包括防范系统性金融风险和房地产长效机制。会议指出,“要推进资本市场基础制度建设,依法从严打击证券违法活动,促进资本市场平稳健康发展;要坚持房子是用来住的、不是用来炒的定位,促进房地产市场平稳健康发展”。

2、生产好于需求,内需好于外需

7月制造业PMI为51.1%,较上月上升0.2个百分点,连续五个月高于荣枯线。具体来看,生产和内需持续回升,外需改善但仍疲软。

1)7月生产指数为54.0%,较上月上升0.1个百分点,继续保持复苏势头。从高频数据来看,7月上旬全国全口径发电量同比增长3.0%,稳步恢复。未受洪水波及的地区生产强劲。

2)7月新订单指数为51.7%,较上月上升0.3个百分点,连续三个月回升。

3)7月新出口订单指数为48.4%,较上月上升5.8个百分点,主因欧美推动复工复产,以及中国出台的一系列稳外贸政策措施落地生效。7月美国Markit制造业PMI为51.3%,欧元区制造业PMI为51.1%,德国制造业PMI为50.0%,均位于荣枯线以上。但欧美处于经济恢复初期,美国和欧元区二季度GDP同比分别为-9.5%和-15.0%,中国新出口订单仍连续7个月处于收缩区间,叠加美国疫情二次爆发,复工复产推进不畅,外需恢复尚需时日。

从行业来看,在调查的21个行业中,有17个行业PMI高于荣枯线,较上月增加3个。1)生产端普遍回升,除化学纤维及橡胶塑料制品以外,其他20个行业的生产指数均高于荣枯线,其中纺织服装服饰、木材加工等制造业疫情以来首次升至荣枯线以上。2)需求端,造纸印刷、电气机械器材、计算机通信电子设备等制造业新订单指数在荣枯线以上持续上升,行业复苏动能继续增强。

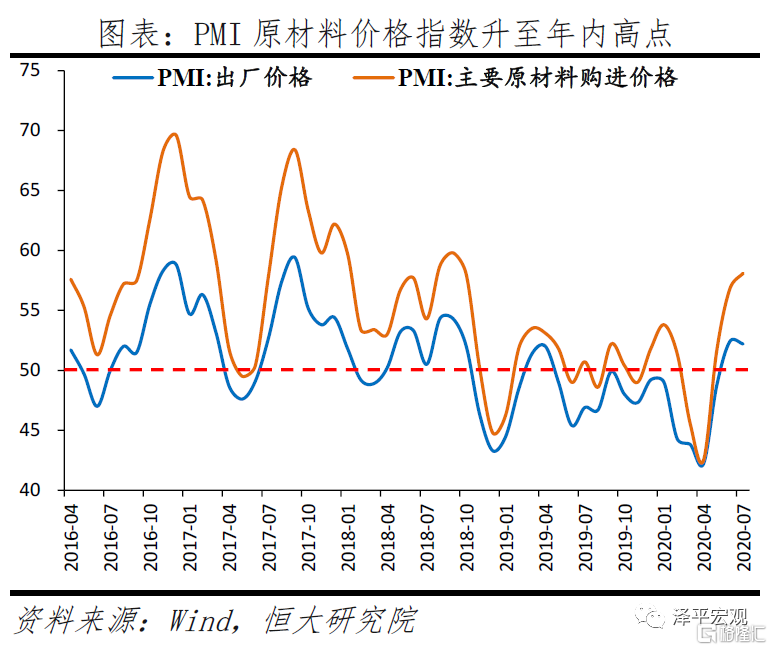

3、原材料价格指数升至年内新高,基建和不动产投资拉动

7月PMI主要原材料购进价格指数和出厂价格指数分别为58.1%和52.2%,较上月变化1.3和-0.2个百分点,主要原材料购进价格升至年内高点。受基建投资和不动产投资拉动,上游产品价格涨幅明显,石油加工、钢铁、有色等制造业主要原材料购进价格指数均高于63%,出厂价格指数均高于58%。国际油价、工业品价格持续上升;7月布伦特原油均价环比上涨8.3%,南华工业品环比上涨2.8%,螺纹钢环比上涨2.9%。

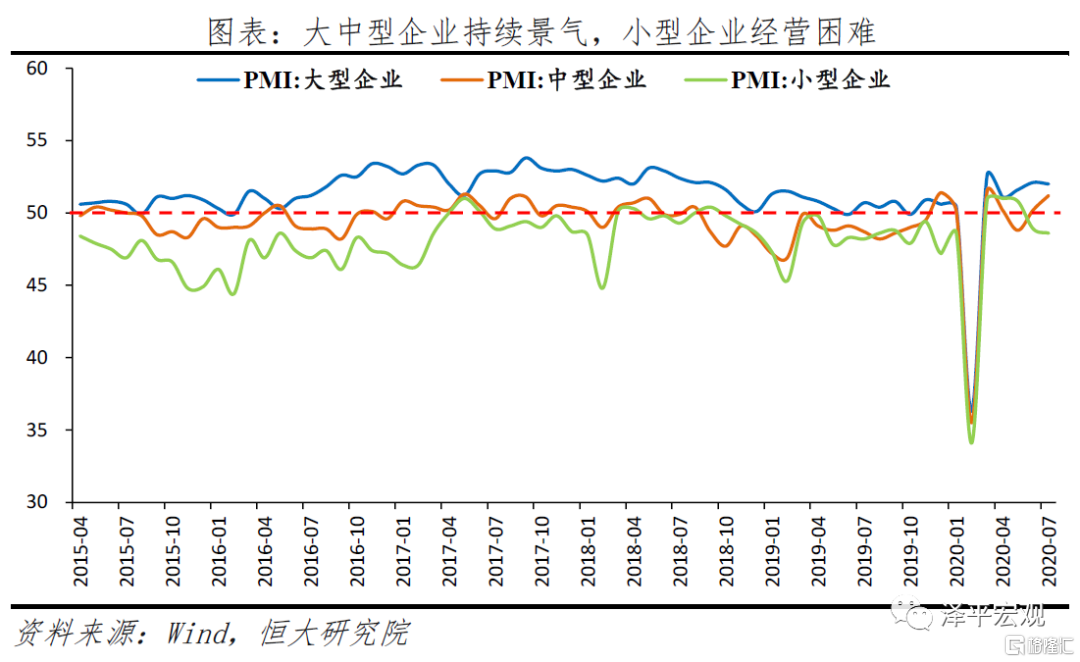

4、大中型企业持续景气,小型企业经营困难

7月大中小型企业PMI分别为52.0%、51.2%和48.6%,较上月变化-0.1、1.0和-0.3个百分点。小型企业PMI连续两个月低于荣枯线,其中7月生产指数和新订单指数分别为49.8%和46.8%,供需两端承压。受洪涝灾害影响,安徽、湖北、湖南、江西等地部分企业出现厂房、设备、存货浸水、物流运输不畅等问题,生产经营受到一定冲击。

政策继续重点扶持小微企业。7月1日国务院常务会议决定着眼增强金融服务中小微企业能力,允许地方政府专项债合理支持中小银行补充资本金;并通过了《保障中小企业款项支付条例》,明确机关、事业单位和大型企业不得要求中小企业接受不合理交易条件以及不得违约拖欠中小企业货物、工程、服务款项。7月21日总书记主持召开企业家座谈会强调,要实施好更加积极有为的财政政策、更加稳健灵活的货币政策;确保各项纾困措施直达基层、直接惠及市场主体;强化对市场主体的金融支持,发展普惠金融;支持适销对路出口商品开拓国内市场。

5、建筑业景气度高,服务业稳步恢复

7月非制造业商务活动指数为54.2%,较上月小幅回落0.2个百分点,继续保持在荣枯线以上。

建筑业景气度高,7月商务活动指数为60.5%,较上月上升0.7个百分点,连续四个月高于59%。其中,土木工程建筑业商务活动指数为62.5%,高于上月3.2个百分点。从劳动力需求和市场预期看,建筑业从业人员和业务活动预期指数分别为56.2%和66.3%,连续4个月保持在55%和65%以上。基建项目加快推进,建筑业工程量保持较快增长。截至7月中旬,经全国人大批准的3.75万亿元新增地方政府专项债已发行2.24万亿元、支出1.9万亿元,全部用于补短板重大建设。

服务业稳步恢复,7月商务活动指数为53.1%,较上月下滑0.3个百分点,连续五个月高于荣枯线。分行业看,铁路运输、航空运输、邮政快递、住宿、电信广播电视卫星传输服务、资本市场服务等行业商务活动指数位于60%以上。7月16日国务院发布《国家电影局关于在疫情防控常态化条件下有序推进电影院恢复开放的通知》,于7月20日有序开放低风险地区电影院。居民服务业和文化体育娱乐业商务活动指数结束连续5个月的收缩走势,分别升至51.1%和51.9%。受疫情影响较为严重的聚集性、接触性服务行业加快恢复。