下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:沧海一土狗

引子

7月30日晚间,政治局会议公报发布,影响下半年资本市场的重磅文件终于出炉。

一般来说,越高级别的会议,用语用词越凝练,如果解读的方式不当,容易误读。

为了避免歧义,我们需要把握两个基本原则:

1、要从整体关系中找局部要素的意义。局部不能自己解释自己,只有把它放到整体中,才能得到正确的解读。单独给一把酒起子,缺乏经验的孩子不知道它是做什么用的(意义),但是,如果把酒起子和一瓶酒放在一起,他就有可能推断出酒起子的意义。

2、执行者视角的原则。这个会议是布置任务的,确立了一系列下半年的目标和要求,它的最主要对象是执行部门。只有站在执行部门的角度,才能理解清楚目标如何转化为现实。执行部门需要找具体的抓手,制定可执行路径,并跟踪实施进度,最后完成交办的任务。

下面我们就按照这个两个视角解读本次公报的财政和货币政策。

三类政策空间的关系

一直以来,市场上有一个根深蒂固的教条:经济越差,无风险利率会越低。事实上,并非如此,要看具体的宏观条件,

1、货币政策空间;

2、财政政策空间;

3、汇率政策空间;

我们曾经讨论过货币政策空间的问题,它以金融风险为界,也就是说,央行无法长期压低利率,否则,商业银行的净息差长期无法覆盖不良和营运成本,最终会导致金融风险。

货币政策走过头的结果就是,商业银行业务大量萎缩,央行不得不自己下场充当商业银行的角色。央行会尽量避免这种窘境。

因此,只有在货币政策有空间的情况下,经济越差,无风险利率才会越低。

当货币政策空间没了,政府就需要运用财政政策,提高自身的杠杆率。这时候债券市场会出现相反的情况:经济越差,无风险利率越高。

事实上,这也不是什么新情况,在过去商业银行体系不发达的时代,一旦碰到战争、天灾,政府就要发债解决问题,债券利率就要飙升。现代商业银行体系下的生活让我们有点忘记了那段历史。

当财政政策空间也没了,又会发生什么情况呢?汇率会崩盘,因为在这种情况下,政府只剩下一条路,疯狂地印钱,开征铸币税。实际上,这就是耍赖。所以,当一国政府债务达到某一个水平,国际投资者就会蠢蠢欲动,准备出逃。一旦国际资本出逃,就会发生国际层面的去杠杆,汇率大幅度贬值,本国的地产、股市、房市和实业遭受重创。最近的案例有土耳其和阿根廷,稍微远一点的案例有泰国。

三种政策空间,既是分层的,也是环环相扣的。也就是说,一国政府不会傻到货币空间没有了再去动用财政空间,更不会傻到啥货币和财政空间都没了,才去贬值。

一般来说,政策制定者的打法都会很立体,都会留有余力。事实上,央行从5月开始就在抬高银行间利率了,当时投资者并不理解,但是,从货币、财政和汇率政策空间相配合的角度来看,央行的做法很有前瞻性,经济恢复个七七八八,就开始留空间,

既留足了政策空间储备,以备不时之需,又防止了货币政策搞过头,催生过多的泡沫。

货币政策和财政政策的配合

只有看到整体,我们才能知道局部的意义。所以,单独看货币政策或者财政政策容易被误导,得放到一起看——同时看货币、财政和汇率。

疫情刚开始爆发的时候,财政和货币政策一起上,把量打足,是很标准的救市做法。

2020年3月27政治局会议,

稳健的货币政策要更加灵活适度,引导贷款市场利率下行,保持流动性合理充裕。要充分发挥再贷款再贴现、贷款延期还本付息等金融政策的牵引带动作用,疏通传导机制,缓解融资难融资贵,为疫情防控、复工复产和实体经济发展提供精准金融服务。

积极的财政政策要更加积极有为,适当提高财政赤字率,发行特别国债,增加地方政府专项债券规模,要落实好各项减税降费政策,加快地方政府专项债发行和使用,加紧做好重点项目前期准备和建设工作。

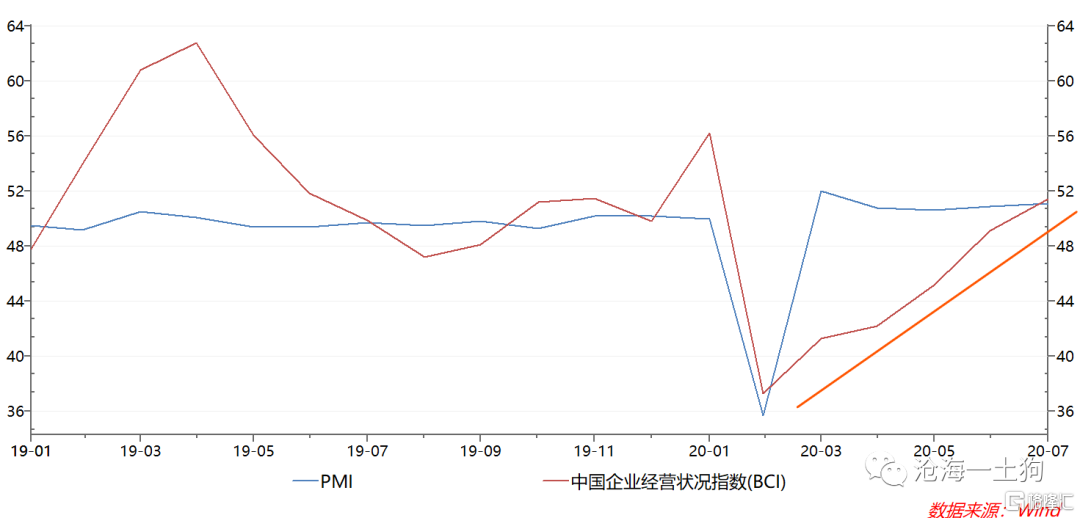

双管齐下的效果很好:社融增速连续6个月逐月增加,经济在二季度显著好转。

现在高层对经济的判断是,

今年以来,统筹疫情防控和经济社会发展工作取得重大成果。经济稳步恢复,复工复产逐月好转,二季度经济增长明显好于预期

于是,财政政策和货币政策也都有了相应的变化,

要确保宏观政策落地见效。宏观经济政策要加强协调配合,促进财政、货币政策同就业、产业、区域等政策形成集成效应。

财政政策要更加积极有为、注重实效。要保障重大项目建设资金,注重质量和效益。

货币政策要更加灵活适度、精准导向。要保持货币供应量和社会融资规模合理增长,推动综合融资成本明显下降。要确保新增融资重点流向制造业、中小微企业。

货币政策既强调货币供应量和社会融资规模合理增长,又强调精准导向。所以,货币政策的具体目标可以分解成:

1、保持社会融资规模增速和名义GDP增速相适应;

2、要确保新增融资重点流向制造业、中小微企业;

但是,下半年年还是要做好“六保”和“六稳”工作的,数量上的支撑如何保证呢?靠财政政策。

这次会议特别强调了,“注重实效”和“注重质量和效益”,什么意思呢?一些重大项目要尽快落地,落地要尽快产生效果——拉动经济。

于是,财政政策的具体目标可以分解为,

1、尽快地发债,让资金到位;

2、尽快地把资金使用出去,让它产生实际效果;

所以,货币+财政政策的组合已经转向,从更偏向货币政策转向更偏重财政政策,利率的表现也会从“花钱的地方越多,利率越低”切换成“花钱的地方越多,越急,利率越高”。

对资本市场的影响

如果更加积极有为的财政政策产生实效,那么,下半年的经济不会差;如果货币政策注重精准导向,保持货币供应量合理增长,那么,下半年的流动性将有所收紧。这会导致产业资本、成长股、价值股和债券的性价比重新洗牌,使得产业资本>价值股>成长股>债券。

当一国运用了大量的货币政策和财政政策,经济却没什么起色,该国的货币面临很大的贬值压力;相反,经济反弹强劲,该国的货币会升值。

目前,国内经济反弹的势头强劲,下半年的经济值得期待,我们不放对经济乐观一点。