下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟

来源:赵伟宏观探索

一问:经济修复的节奏?

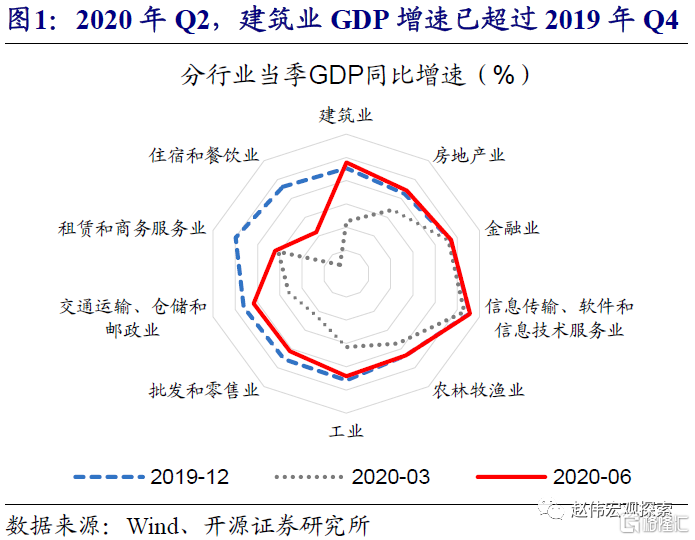

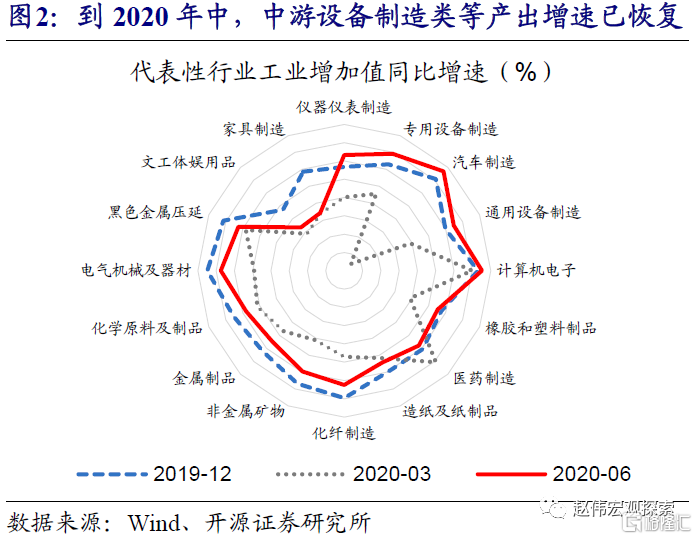

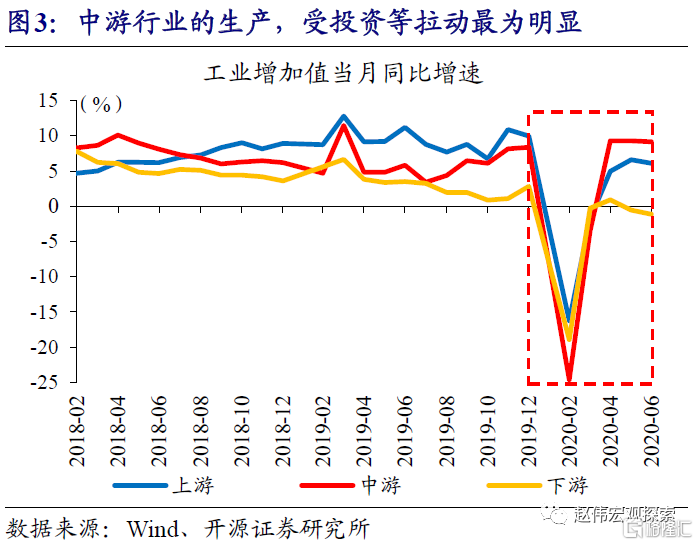

4月以来,经济加快修复,受基建和地产投资驱动明显。其中,基建投资5-6月平均同比增长9.4%,显著高于2019年底;房地产投资增长8.3%,接近疫前。相较之下,民间投资和居民消费,修复较慢、继续负增。中观层面,大类行业中的建筑业和房地产业,细分制造业中的专用设备、通用设备等工程机械相关行业,产出增速明显高于2019年底;家具等消费制造、餐饮等生活服务,继续负增长。

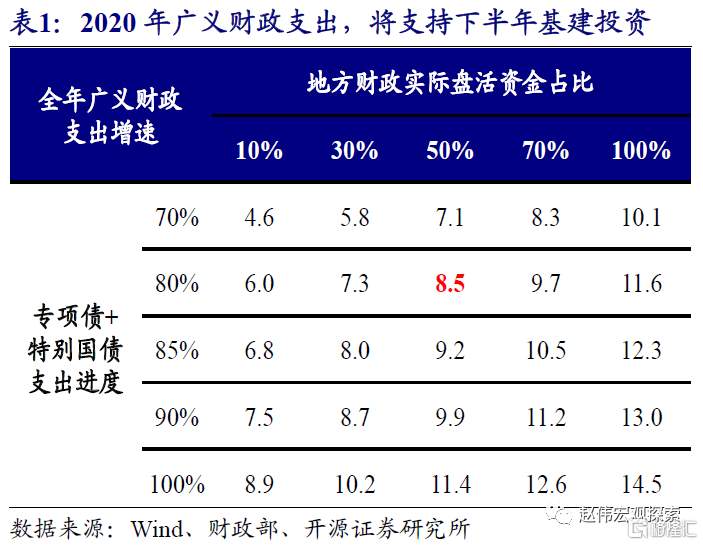

下半年,在广义财政支出加快下,基建投资或继续得到支撑,延续较高增速。地产链对经济的拉动,在一二线城市收紧调控、三四线城市销售承压等影响下,或面临不确定性。居民消费或将有所抬升,在居民就业和收入端总体承压下,修复空间或受制约。总体来看,下半年经济将延续修复态势,但弹性或远不及传统周期。

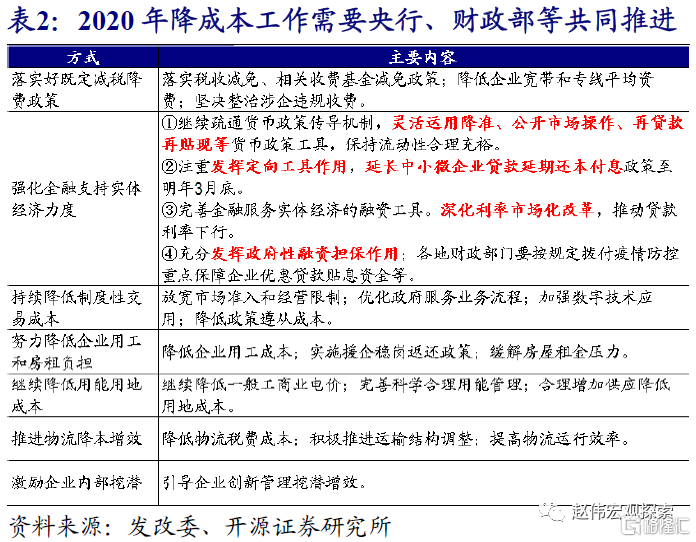

二问:央行如何引导降成本?

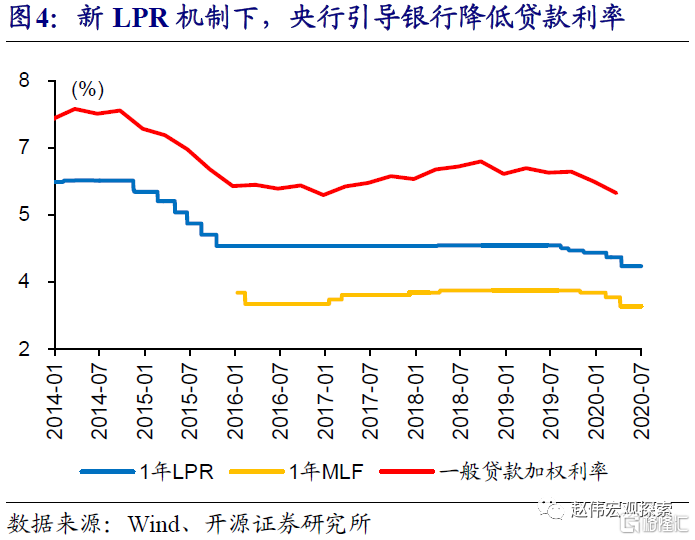

引导降成本大势所趋,需要央行、财政部、发改委等多部门合作,实现方式更加多元化、并非单纯降息。利率并非越低越好,利率过低可能导致资金空转、套利等问题。除降息外,央行可通过疏通货币政策传导机制、完善融资工具、引导银行压降高成本负债等方式,引导融资成本下降,同时避免释放过于宽松的信号。

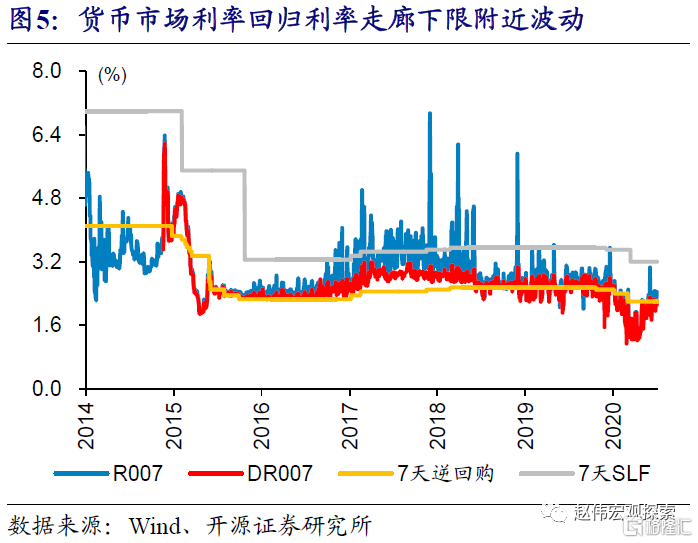

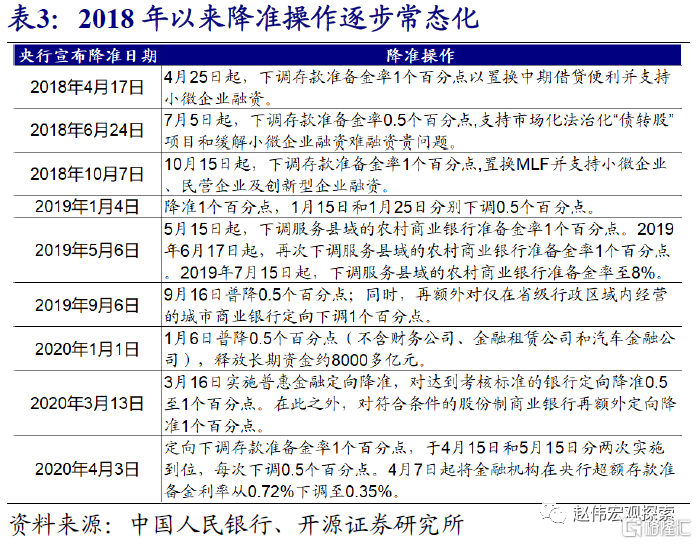

当前政策思路明晰,加大对中小微企业融资支持、引导降成本的同时,加强防范化解风险等。4月下旬至6月货币市场利率抬升,更多是流动性环境回归常态、防范资金空转,并非转向、目前也尚不具备转向的宏微观基础。7月中旬以来14天以上货币市场利率明显抬升,主要缘于银行超储率过低;结合历史经验来看,降准必要性明显上升。未来一段时间,7天利率或继续在利率走廊下限附近波动。

三问:美国新一轮财政刺激法案能否落地?

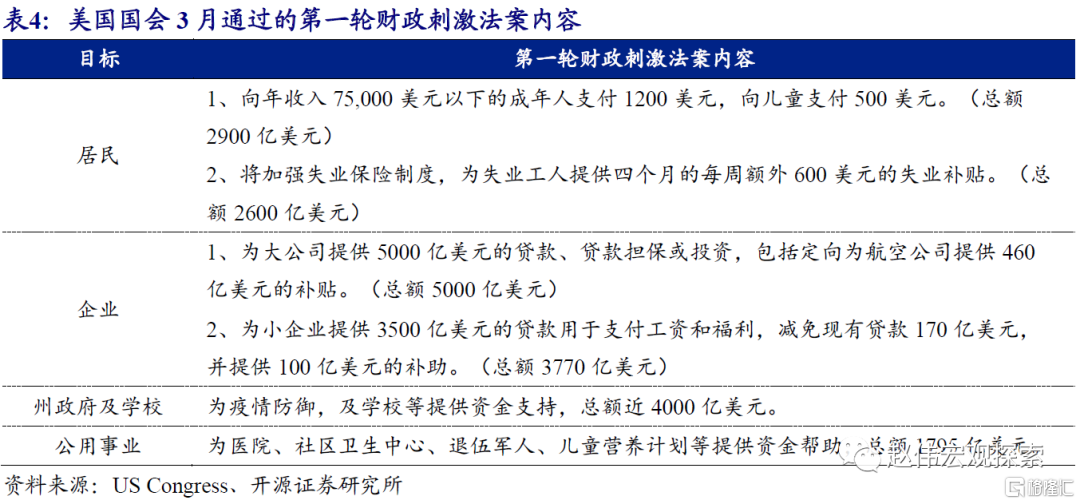

新冠疫情爆发后,美国国会于3月27日通过了2万亿美元的财政刺激法案,分别对居民提供2900亿、2600亿美元的现金救助、失业补贴,以及对企业提供8770亿美元的贷款援助。伴随疫情大幅反弹拖累经济及就业修复放缓,叠加失业补贴将于7月31日到期,美国国会计划通过新一轮财政刺激法案,以“托底”经济。

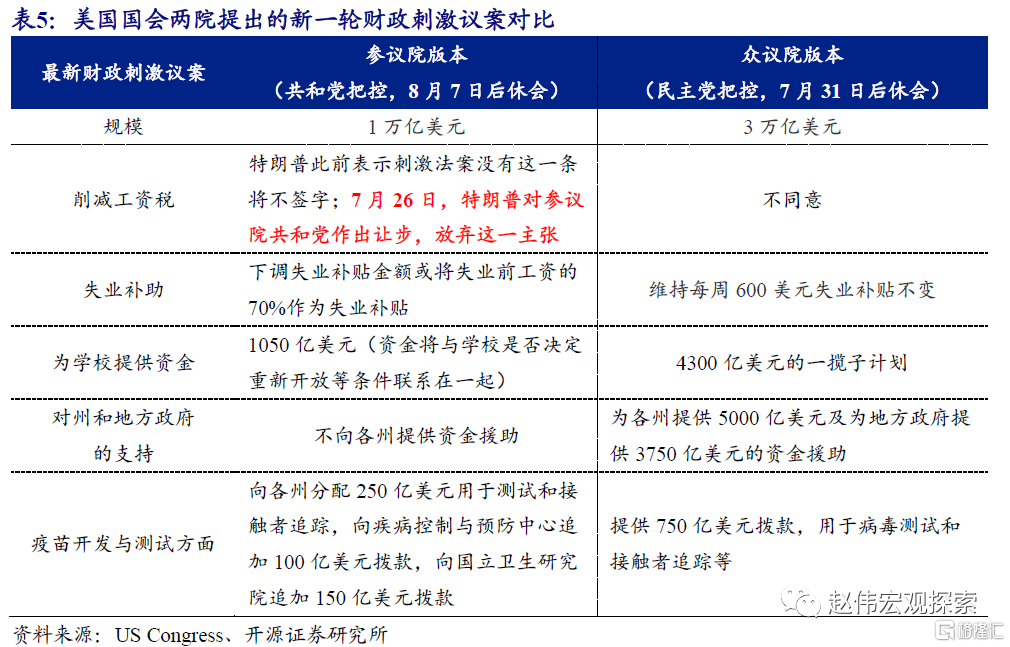

虽然国会态度积极,但新一轮刺激法案的落地进程依然面临一定不确定性。目前,共和党把控的参议院希望将财政刺激规模控制在1万亿美元,并下调失业补贴。而民主党把控的众议院希望财政刺激规模达到3万亿美元,并维持失业补贴不变及增加对州政府援助。随着众议院将从7月31日起开始休会至9月,参众两院必须尽快解决分歧、达成一致,否则法案落地时间可能推迟至9月、甚至更晚。

风险提示

国内外宏观经济或政策出现大幅调整;新冠疫情演变超预期。