下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | Leo

来源 | 格隆汇新股

数据支持 | 勾股大数据

国内复工复产在持续推进,海外新冠疫情却迟迟不见好转。截至7月29日,海外累计确诊新冠肺炎病例攀升至1680万例,美国累计确诊449万例,巴西、印度、俄罗斯、南非、墨西哥、秘鲁、智利、西班牙、英国、伊朗累计确诊病例分别为248万例、153万例、82万例、45万例、40万例、39万例、34万例、32万例、30万例、29万例。

在疫情愈演愈烈的背景下,7月31日,新冠疫苗第一股康希诺生物将登陆科创板,开始正式申购。自港股上市以来康希诺生物股价已翻9倍,市值一路飙升至接近550亿。作为新冠疫苗的第一批研发者之一,康希诺生物股价仅2020年以来就上升了273.2%。

图表一:康希诺生物股价

数据来源:格隆汇

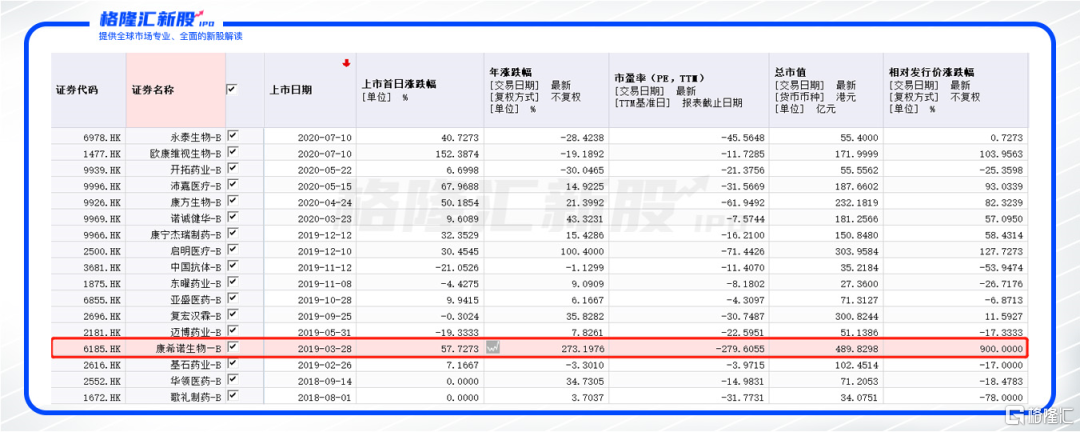

相比于港股中的其他未盈利生物医药公司,市值排名第二的启明医疗也才303.96亿,康希诺高达500亿的市值在所有B类公司中已是一骑绝尘,遥遥领先。那么,在A股科创板上市之后,康希诺生物还有多大的上涨空间?能否成为疫苗股中的“贵州茅台”?

图表二:港股B类公司数据

数据来源:同花顺,格隆汇整理

一

优质基本面打底,新冠疫苗启动股价上升引擎

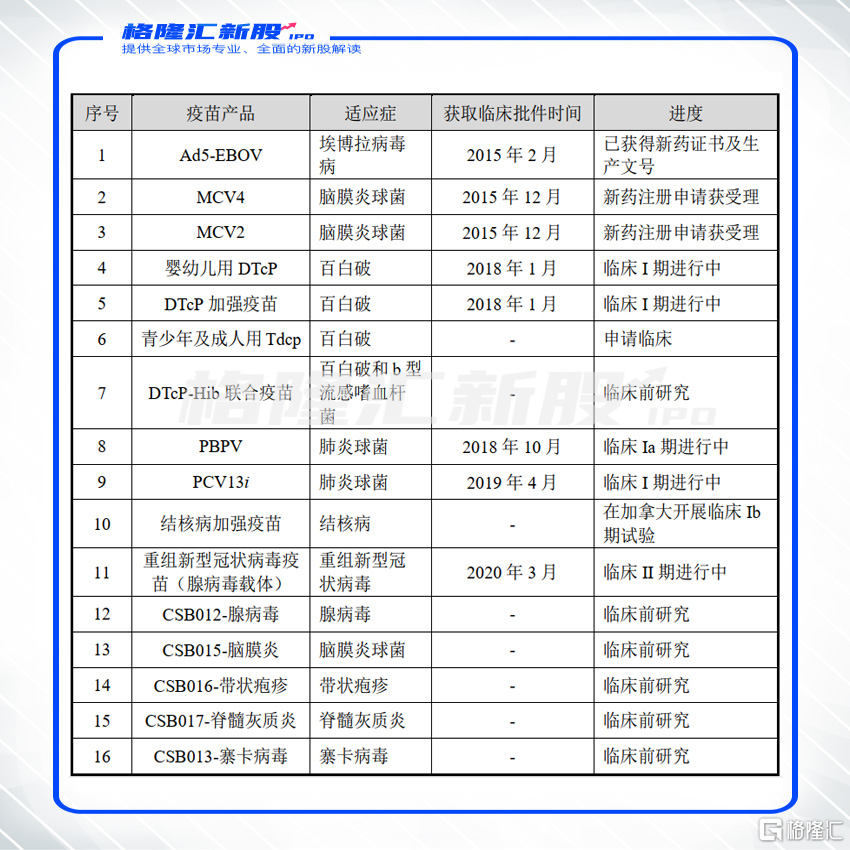

康希诺生物于2009年在天津成立,是一家专业从事高质量人用疫苗的研发、生产和商业化的高科技生物制品企业。目前,公司研发管线涵盖13个疾病领域,有16个在研疫苗。公司产品线囊括了肺炎、结核病、埃博拉病毒病、脑膜炎、百白破等一系列疾病,基本覆盖了主流疫苗市场。

图表三:康希诺生物疫苗产品

数据来源:招股书,格隆汇整理

除此之外,公司的创始人团队实力强劲,公司董事会主席宇学峰和首席科学官兼副总经理朱涛均来自疫苗巨头赛诺菲巴斯德,公司副总经理邱东旭来自ChinaBioLLC,另一位副总经理毛慧华是中国最早一批生物科学博士,而COO巢守柏则是毛慧华之夫,来自国际疫苗巨头阿斯利康。

一众顶尖业内大拿为公司建立了四个核心技术平台,“多糖蛋白结合技术”、“蛋白结构设计和重组技术”、“腺病毒载体疫苗技术”和“制剂技术”,为公司基本面打下坚实的基础。

然而对康希诺来说,新冠疫苗的研发才是真正启动公司股价高速增长引擎的钥匙。7月21日,康希诺生物与陈薇院士联合研发的新冠疫苗,发布了临床试验II期研究结果的研究论文,还登上全球医学界权威论文期刊《柳叶刀》。

临床试验II期研究结果显示单针免疫后,绝大多数受试者体内激发了显著的免疫反应。并且,在参与国内众多新冠病毒疫苗研发的企业中,康希诺生物的腺病毒载体疫苗是研发速度最快的疫苗之一。

图表四:国内新冠疫苗研发进展

数据来源:东吴证券研报,格隆汇整理

二

康希诺的痛点:现有产品创收乏力,新冠疫苗难一家独大

然而阳光之下也难免有阴影,康希诺生物也并不是全无痛点。

早在重组埃博拉病毒病疫苗(Ad5-EBOV)的成功研制之际,康希诺生物就已经在业内颇具名气。该疫苗是亚洲第一个获批准的埃博拉病毒病疫苗,且公司仅用三年就将该疫苗由概念转化为获批准产品。

然而,重组埃博拉病毒病疫苗(Ad5-EBOV)虽然早在2017年10月就在国内获有条件批准,目前却仅供应急使用及未来国家储备安排,需在监管机构指导下使用。

公司招股书称重组埃博拉病毒病疫苗不会成为未来业绩主要来源,进入国际储备也具有较大不确定性。不仅如此,公司预计未来三年(2020年-2022年)将要投入9-12亿元,研发投入将会使经营亏损持续增加,恐怕对业绩是一个不小的拖累。

新冠疫苗研制成功后,是否如埃博拉病毒疫苗一样,作为国家储备安排,也尚无定论。

此外,国内不仅康希诺生物一家企业均参与到新冠病毒疫苗的研发中,其中研发进度相对较快的科院武汉所和科兴生物,也已经进入三期临床实验阶段。复星医药与BioNTech合作,独家开发的mRNA新冠疫苗产品,也即将在国内开展一期临床试验,新冠疫苗的市场注定不是康希诺生物一家独大。

图表五:国内各新冠疫苗

数据来源:东吴证券研报,格隆汇整理

另外,新冠疫苗即使成功如期研发,公司产能不足的问题恐怕也会对销售形成不小的阻碍。据康希诺生物在问询回复函中披露,相关政策规定疫苗企业应当具备疫苗生产能力,若要接受超出疫苗生产能力的委托,应当经国务院药品监督管理部门批准。

故康希诺生物想要在让新冠疫苗创造可观的营收,需提前自建生产厂房和车间,且生产厂房和车间的建成时间需和公司疫苗研发进度及拟上市销售进度相匹配。本次募资的10亿元,5.5亿元都将用于生产基地二期建设,超过一半资金用于产能建设也体现了目前产能不足的窘境。

招股书还提到,新型冠状病毒疫情之下,公司的原料采购、生产线建设、临床前产品研发工作和日常运营均受到一定程度的影响,目前影响还未完全消除。若新型冠状病毒疫情造成生产线建设进度不达预期,必然给公司新冠疫苗的盈利前景带来不良影响。

康希诺生物是否会以成也新冠,败也新冠的结局黯然落幕?

三

高处不胜寒,康希诺生物高市值是否会闪崩

公司2017-2019年度分别实现营收18.72万元、281.19万元和228.34万元,与公司投入的巨大研发费用相比,简直是九牛一毛。未盈利生物医药公司和贵州茅台等常规行业巨头不同,不具备强势的业绩支撑,估值靠投资者对公司未来市场盈利能力的预期。

然而,多数投资者总是忽略未盈利生物医药公司反复提及的一句话。产品的安全性和有效性未得到充分验证,研发风险较高,若该产品研发失败则不能为公司带来收益。投资者的赌性使得研发确定性常被大大高估,忘记了哪怕已经进入临床Ⅲ期依旧有较低的失败风险。

在康希诺生物招股书中,公司也特别诚恳地警示风险,如果在科创板上市第四年,公司扣非净利润为负且营业收入低于1亿元或者净资产为负,可能触发科创板的退市条件。

也许康希诺生物不会走到退市这样糟糕的结局,但是股价闪崩却不是空穴来风,今年5月的一段行情就是最好的例证。

5月13日,牛津大学披露其腺病毒载体疫苗相关动物实验数据。结果显示,接触病毒的恒河猴的鼻分泌物样本中均检测到了新冠病毒的核酸,且接种疫苗的实验组病毒载量与未接种疫苗的对照组没有区别。同时,研究人员发现,感染病毒7天后有3只恒河猴在临床上表现出呼吸急促的症状。

5月21日,《柳叶刀》已经公布了康希诺生物与陈薇院士联合研发的新冠疫苗相关结果论文,陈薇院士表示对论文结果应该谨慎解读,疫苗能触发免疫反应并不一定意味着可以保护人类免受新冠感染。

市场结合对于两条消息产生了相对悲观的预期,康希诺生物股价午后突然闪崩,盘中跌幅一度超20%。截至收盘,公司股价报收于214港元,跌幅13.01%,此后一周之内更是跌去近三成。

图表六:康希诺生物五月股价K线图

数据来源:格隆汇

目前,市场对于康希诺生物的未来盈利预期已经较高,此次科创部发行确定的发行价格为209.71元/股,发行规模为人民币520,080.80万元,从市场普遍观点来看,公司上市后还会有较大幅度上涨。

按市场规律而言,A+H公司在科创板市值往往高于港股市值,可以预见此次发行完成之后康希诺生物将会再创市值新高,若是未来康希诺的新冠疫苗创收能力不及目前市场给予的高预期,恐怕难逃再次闪崩的命运。

四

小结

对于未盈利生物医药企业来说,科创板提供了公司回A股上市的绝佳机会,是公司补充资金维持创新研发的强大助力。随着众公司在研发上的深入,创新药相继上市实现商业化,相信未来的中国医药行业,将会有更多生物医药公司实现向全球化的大型生物制药企业的完美转变。

康希诺生物积极研发新冠疫苗固然值得肯定,市值攀升也使得公司具备良行业龙头的雏形,似乎医药巨头之路已然起势。但没有营收和实现商业化的产品作为支撑,再强的市场预期都只是空中楼阁。若想成为疫苗股中的茅台,康希诺生物恐怕还有很长的路要走。

加入“格隆汇打新研究群”,

与打新大牛一起,

获取最全面、最深度打新资讯。

入群后即有机会获得

最新讯/课程/报告/评级/资料等干货分享

扫描下方二维码,

加客服微信,即可入群学习