下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收研究

来源:债市覃谈

报告导读

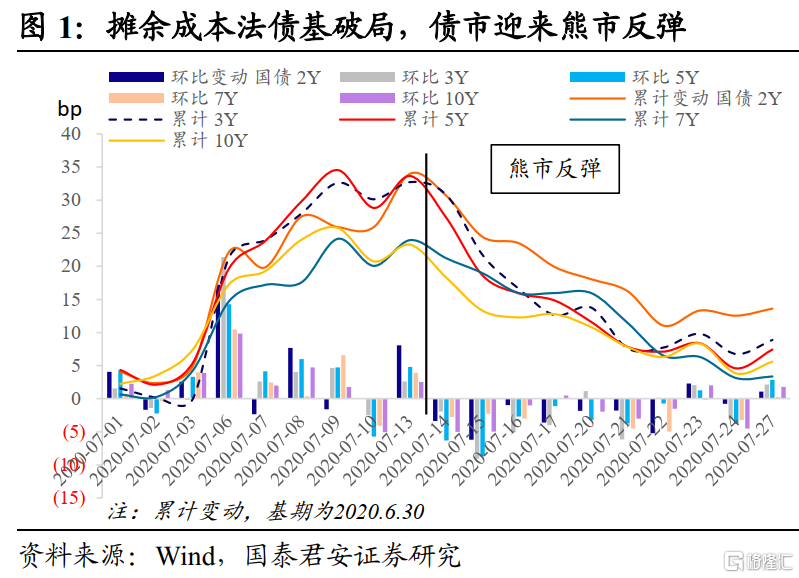

摊余成本法债基破局,债市迎来熊市反弹。7月中旬以来,债市走出一波熊市反弹行情,国债2年、3年、5年、7年、10年分别较高点最多下行23bp、26bp、30bp、21bp、22bp。从结构上来看,3年和5年期限有“超额”行情,流动性欠佳的7年期也表现不俗。3-7年期利率的上涨行情,很大程度上由摊余成本法债基的增量买盘驱动。

上一个摊余成本法债基成立高潮,带来了3-5年政金老券的结构性行情。2019年商业银行理财、货币基金均转型净值化,公募基金发行摊余成本法定开基金以应对,并大量配置3-5年期的政金债老券,推动了老券-新券利差快速收窄。但整体债市走势受通胀和超预期降息牵引而先上后下。

这一轮摊余成本法债基发行有何不同?背景方面,2020年6月份以来,净值型银行理财大面积亏损;期限方面,除了常见的39个月、66个月产品,86/87个月期限发行较多;规模方面,2020年7月成立份额约为2019年高峰阶段的40%,但潜在增量不可小觑;配置券种,2019年11-12月,除了3-5年期政金债,不少定开债基倾向于100%配置期限匹配的高等级信用债,而2020年以来,政金债配置占基金净值比重达到60%。

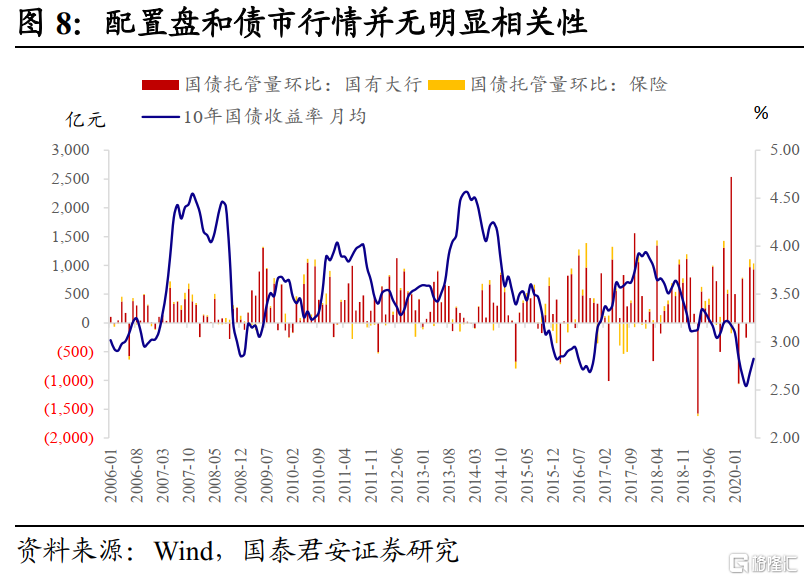

摊余成本法债基可以类比为配置资金,可能是行情的稳定器,但并非行情的推进器。摊余成本法债基的优点为净值平滑,收益率提前可预期、银行借基金通道免税、理论杠杆更高、相对高收益、定开降低机构流动性管理的难度。实质上可以理解为,市场增加了部分3-7年的银行的配置盘。从历史数据来看,配置力量和债市行情并无明显相关性。而从直观角度,配置盘更可能是行情的稳定器(越跌越买),但并非行情的推进器(债市上涨其收益反而降低)。

总体而言,摊余成本法债基可能带来结构性行情,但无法成为债市运行的主要矛盾。摊余成本法债基不足以演变为新的“资产荒”,也无法成为驱动债市上涨的主要矛盾。本周以来,股市暴跌暂止、中美冲突未继续发酵,债市转跌,10年国债活跃券已从低点开始明显上行,进一步确认熊市反弹进入尾声。

正 文

摊余成本法债基破局,债市迎来熊市反弹。7月中旬以来,债市走出一波熊市反弹行情,国债2年、3年、5年、7年、10年分别较高点最多下行23bp、26bp、30bp、21bp、22bp。从结构上来看,3年和5年期限有“超额收益”,流动性欠佳的7年期也表现不俗。

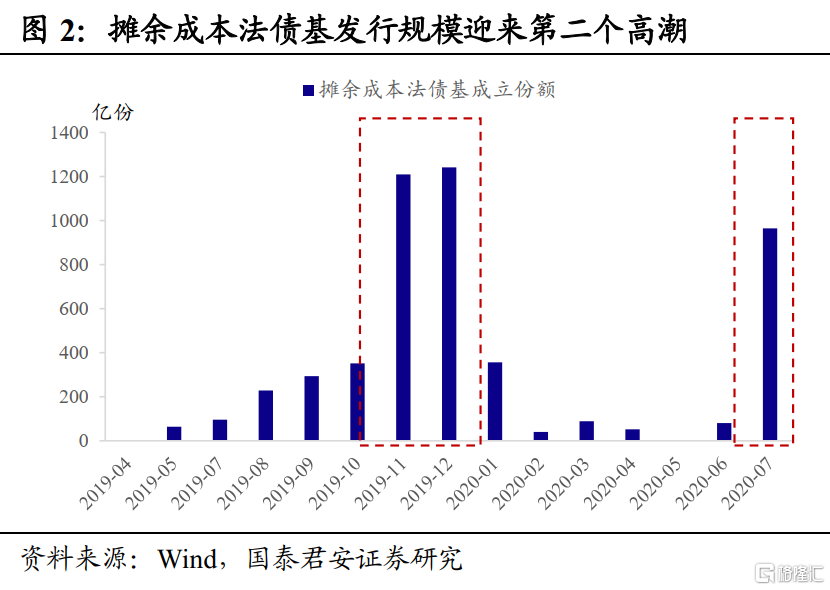

3-7年期利率的上涨行情,很大程度上由摊余成本法债基的增量买盘驱动。从数据上来看,2020年7月份,有13只摊余成本法基金募集成立,成立初始的合并份额近1000亿份(包含A、C),成为2019年11-12月以来的第二个发行高潮。

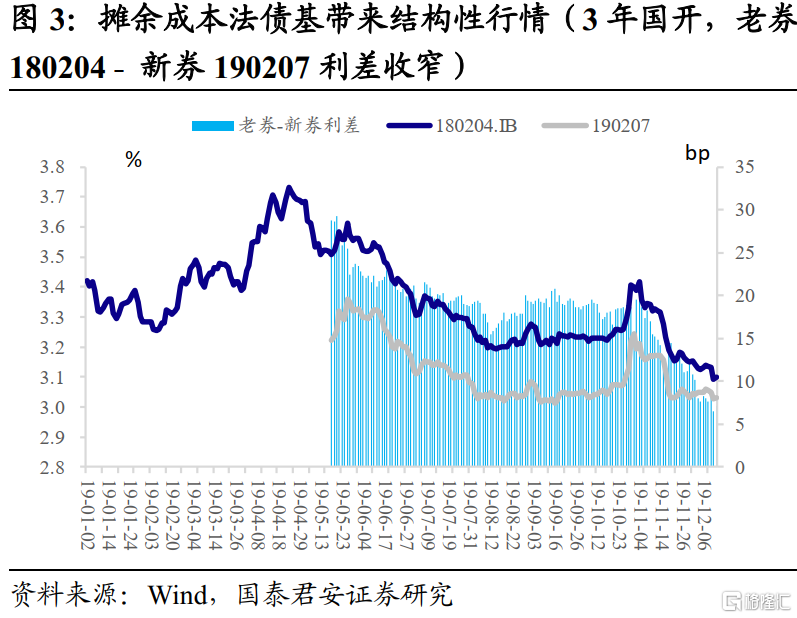

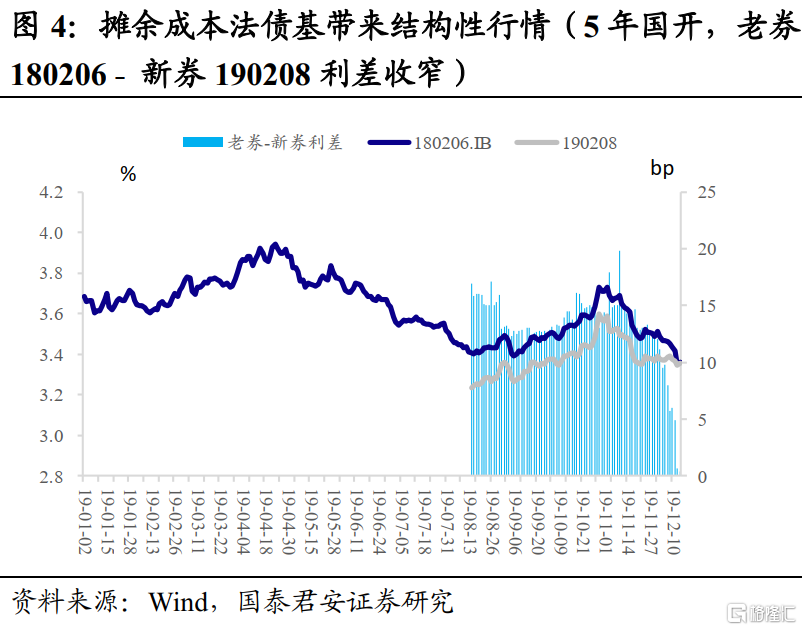

上一个摊余成本法债基成立高潮,带来了3-5年政金老券的结构性行情。2019年商业银行理财、货币基金均转型净值化,公募基金发行摊余成本法定开基金以应对,并在当年11-12月的高峰阶段,大量配置3-5年期的政金债老券,推动了老券-新券利差快速收窄。举例来说,

①36和39个月定开债基较为青睐配置的3年期左右国开债老券180204,对标新券190207:11月份,180204-190207利差从20bp收敛至最低5bp左右。

②3年期左右农发债老券160407,与新券190409的利差走出了反“N”型:8月至10月,新券190409相对“超跌”,或由于流动性较好首先抛售有关;11月以来利差重新开始走阔,新老券利率双双下行,但老券相对“超涨”。

③5年期左右国开老券180206,与新券190208的利差持续收敛。尤其11月份中旬降息利好出尽后,新券利率基本持稳,老券估值收益率快速下行,从而导致老券-新券利差从15bp收敛至1bp左右。

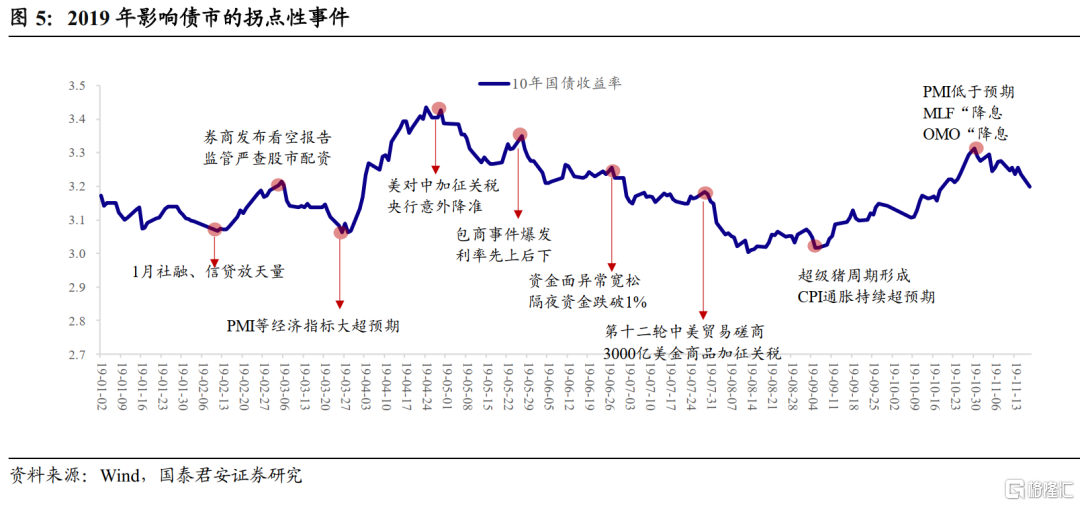

19年四季度债市走势受通胀和超预期降息牵引而先上后下。2019年10月,高频数据显示猪肉价格环比涨幅大超预期,对于CPI连续破4、破5的声音越来越多,债市下跌加速,一个月时间内10年国债收益率从3.1%上行至3.3%左右。然而,在超级猪周期的阴影下,央行却意外降息——11月5日,央行意外调降MLF利率5bp;11月18日,央行调降逆回购利率5bp。结合2019Q3货政报告删去“闸门”等相关表述,市场情绪变得亢奋,10年国债利率重新回落至3.1%左右。

这一轮摊余成本法债基发行有何不同?

背景方面,2020年6月份以来,净值型银行理财大面积亏损导致的理财资金流出,使得银行迫切需要一款替代产品实现存款沉淀,而公募货基、债基被大量赎回又推动了基金公司更多承接银行/保险的定制款产品。

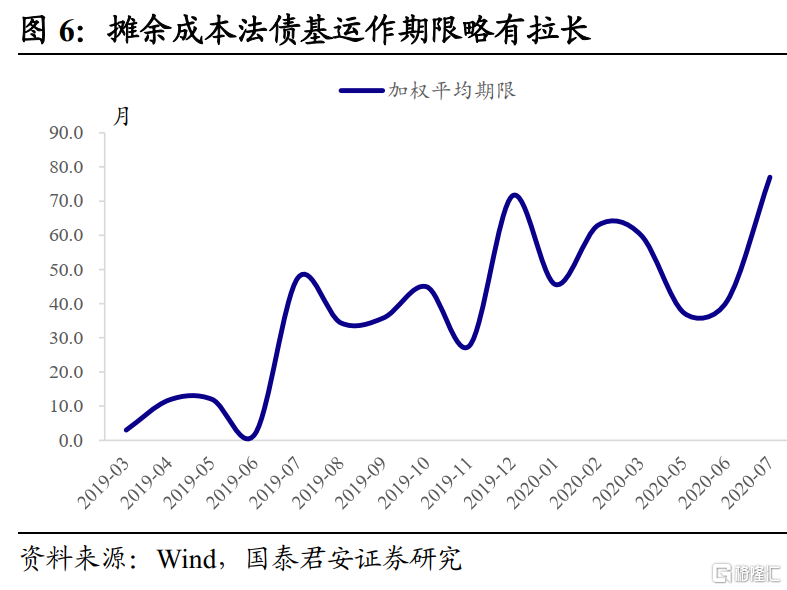

期限方面,2019年11-12月,36和39个月产品成立较多,临近年底66个月期限产品也有发行;2020年7月,除了常见的39个月、66个月产品,86/87个月期限发行较多。

规模方面,以初始份额为测度,2020年7月成立份额约为2019年高峰阶段的40%。如果考虑到潜在增量:①已经批复并开始募集但尚未成立的有40只,三个月募集期(假设都募集成功),那么11月份会成为下一个成立高峰,并带来3-6个月的配置高峰(建仓期);②处于审批环节的,4只基金接收第一次反馈材料,预计4-6个工作日拿到批复;31只拿到第一次反馈意见,可能需要4个月左右时间拿到批复;7月份新上报18只,一般5-7个工作日受理进入审批环节。

注:潜在增量统计的是定开债基,因估值方法尚未完全披露。

注:潜在增量统计的是定开债基,因估值方法尚未完全披露。

配置券种,2019年11-12月,除了3-5年期政金债,不少摊余成本法定开债基倾向于100%配置期限匹配的高等级信用债(主要是AAA),以期通过相对高票息获取收益。且不同基金一二级偏好存在差异,比如部分偏好从从二级市场配置剩余期限较短的AAA公司债,部分基金可能更多从一级申购短融类。而2020年以来,政金债配置占基金净值比重达到60%,短融、中票、企业债分别占比10%、11%、17%左右。

摊余成本法债基可以类比为配置资金,可能是行情的稳定器,但并非行情的推进器。所谓摊余成本法,是指估值对象以买入成本列示,按照票面利率或商定利率并考虑其买入时的溢价与折价,在其剩余期限内平均摊销,每日计提收益。因此,采用该估值方法的债基最大特点为净值平滑,收益率提前可预期。另外还有以下优点:银行借基金通道免税、理论杠杆更高(普通债基140%,封闭债基可以200%))、牺牲流动性换取更高收益、定期开放降低机构流动性管理的难度。

结合以上特点,实质上可以理解为,市场增加了部分3-7年的银行的配置盘,采用持有至到期策略。但配置盘看的是绝对收益率,以及期限匹配。从历史数据来看,配置力量和债市行情并无明显相关性。而从直观角度,配置盘更可能是行情的稳定器(越跌越买),但并非行情的推进器(债市上涨其收益反而降低)。对于交易型资金而言,除非提前埋伏这类品种(毕竟流动性很差),否则追涨意义不大。

央行态度仍旧“矜持”。一轮行情的衍生:增量信息/超预期+催化剂→交易→涨/跌。7月中旬的熊市反弹,催化剂是中美冲突加剧,通过摊余成本法债基的增量资金入市交易驱动,增量信息/超预期则可理解为债市最实质性利好—钱多驱动市场情绪边际乐观。央行净投放加大力度实质上改善了资金面的紧张,R007利率从高点2.5%最低回到2.0%左右。

然而,一旦资金利率向下偏离2.2%的“合意”中枢,OMO操作则转为收紧,月中到期的MLF+TMLF缩量续作。并配合了前瞻指引,比如上周三(7.22)“中国央行认为近期没有必要进一步放宽货币政策”,继续释放了鹰派信号。

总体而言,摊余成本法债基可能引发结构性行情,但无法成为债市运行的主要矛盾。2020年下半年,摊余成本法债基还会有持续的增量,若拉长期限成为趋势,那么5-7年政金债更受益。但无论是参考2019年11-12月的可比案例,还是摊余成本法债基的运作思路,都不足以认为会演变为新的“资产荒”逻辑,也无法成为驱动债市上涨的主要矛盾。本周以来,股市暴跌暂止、中美冲突未继续发酵,债市转跌,10年国债活跃券已从低点开始明显上行,进一步确认熊市反弹进入尾声。。