下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟、杨为敩

来源: 赵伟宏观探索

报告要点

回溯历史来看,“行业轮动”多和基本面及基本面预期的相对变化有关;当前,宏观环境仍有利于权益类资产,多关注盈利修复确定性较强的板块个券。

伴随经济底、政策底夯实,近期转债随权益市场上行,出现“行业轮动”迹象

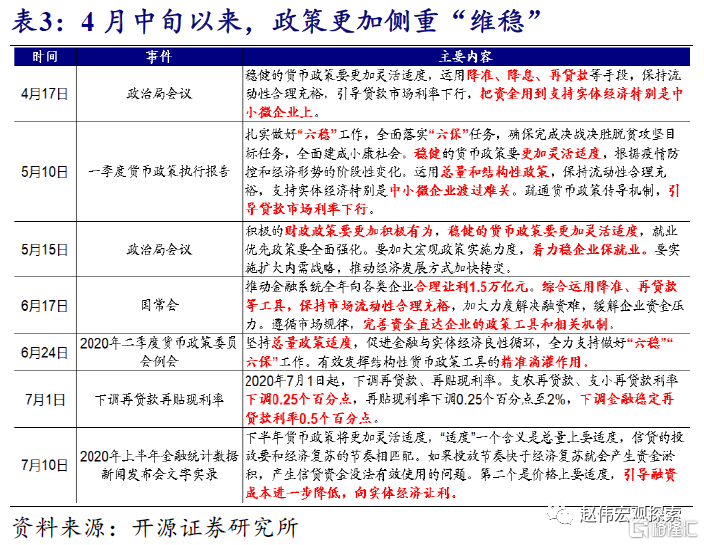

近期股市、转债上涨,背后的宏观逻辑是经济底、政策底夯实背景下,资金风险偏好的持续改善。随着疫情平复、经济活动恢复,4月以来经济进入渐进修复通道。3月和4月政治局会议定调“稳增长”,5月两会等重要会议召开,“政策底”也逐步夯实。伴随双底确认,信用环境、经济行为恢复,资金风险偏好持续改善。

期间,行业表现出现“轮动”迹象,周期、金融阶段性大幅上涨、强于成长和消费,引发市场对“行业轮动”的讨论。4月初到6月底,消费和成长板块的涨幅持续居前,涨幅约分别接近24%、20%,而周期和金融行业表现较差,涨幅均不到10%。6月30日以来,周期、金融板块强势上行,涨幅一度超过成长、消费。

回溯历史,“行业轮动”的出现,和基本面及基本面预期的相对变化息息相关

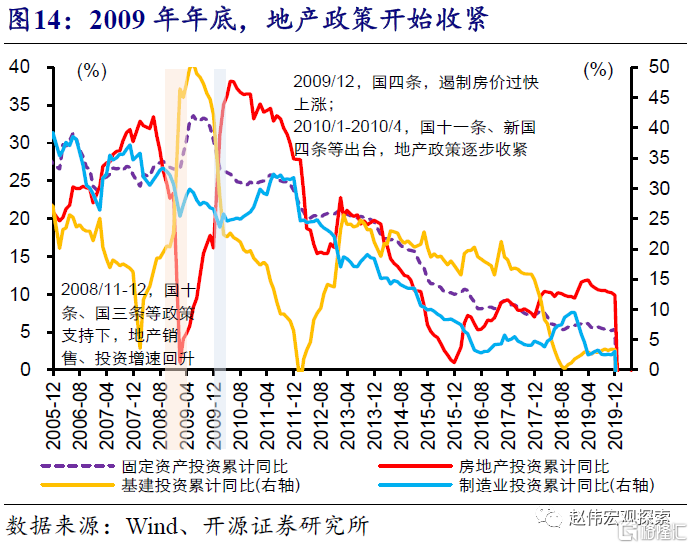

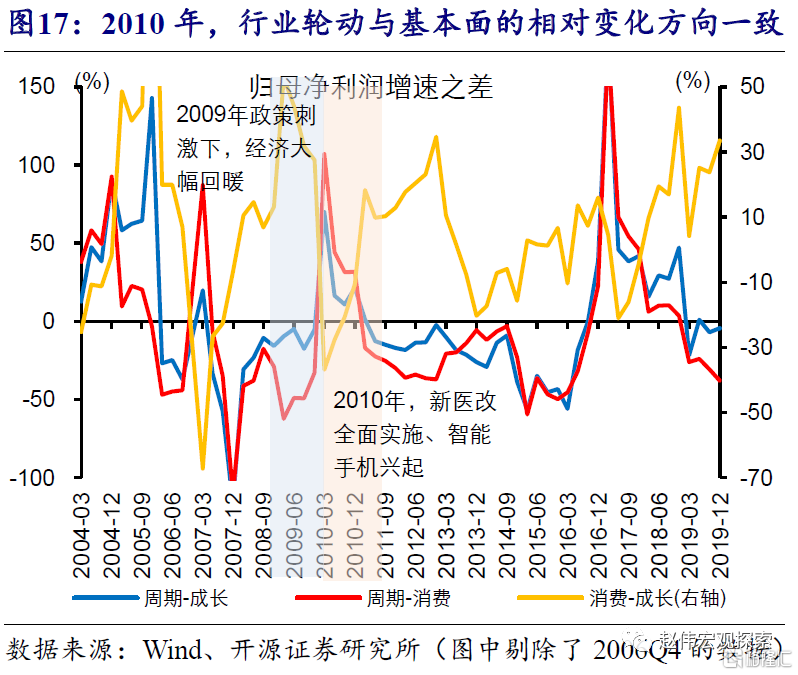

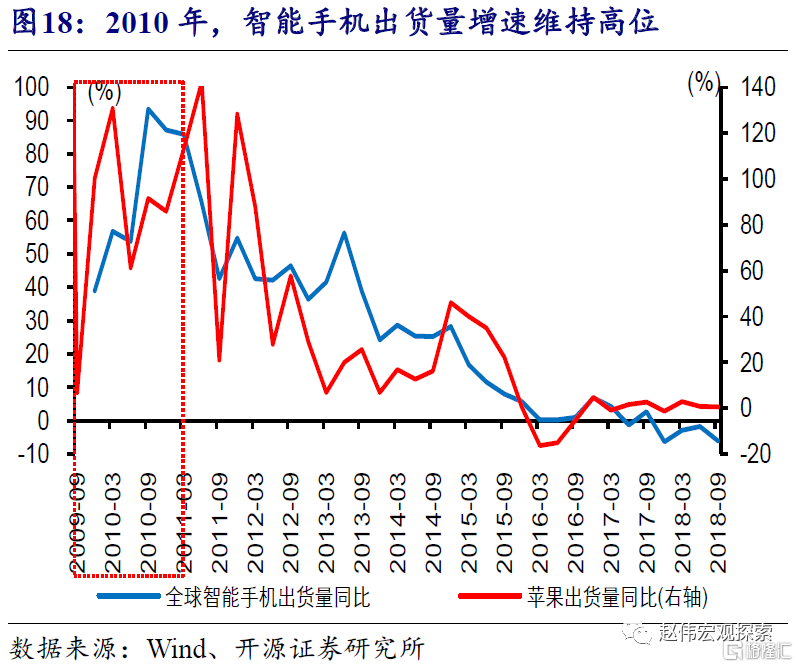

2009-2010、2016-2017年的行业轮动方向,均和板块盈利的相对变化一致。2009年底,为抑制经济过热、通胀高企,货币政策、地产政策逐步收紧,同时新医改实施、智能手机兴起,带动消费、成长相对周期行业的盈利大幅改善;期间,医药、食饮、电子等消费、成长行业持续跑赢。类似的,2017年全球贸易复苏带动出口超预期、棚改“去库存”使得地产产业链维持高景气;期间,家电、食饮等消费行业相对周期的盈利持续改善,带动消费板块迎来长达一年的结构性行情。

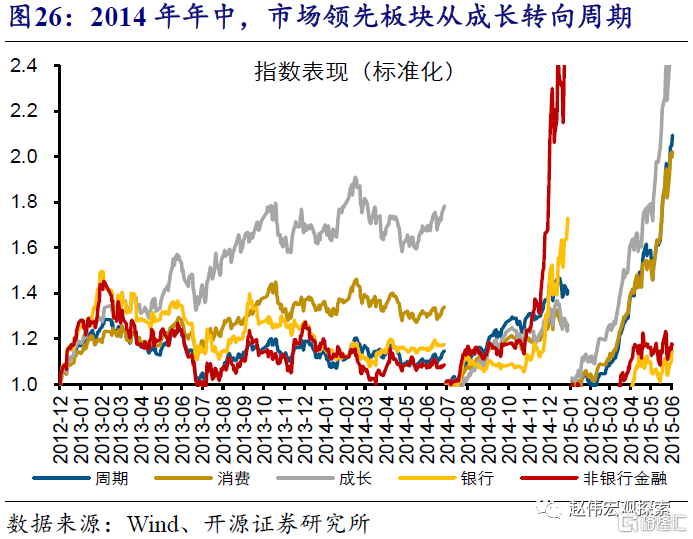

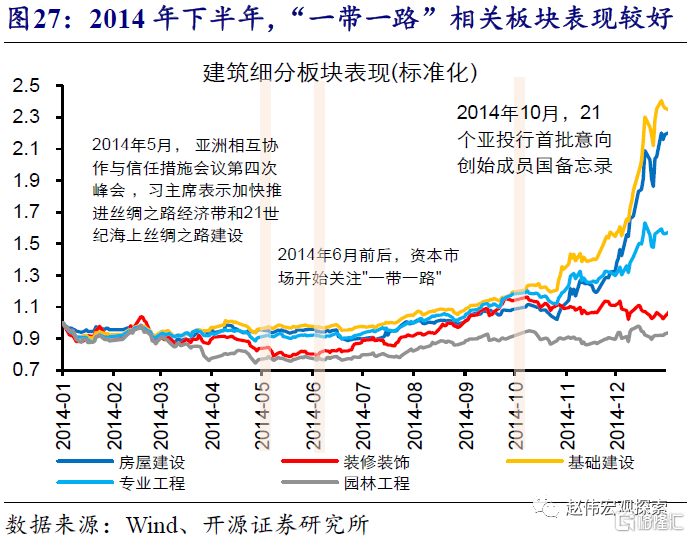

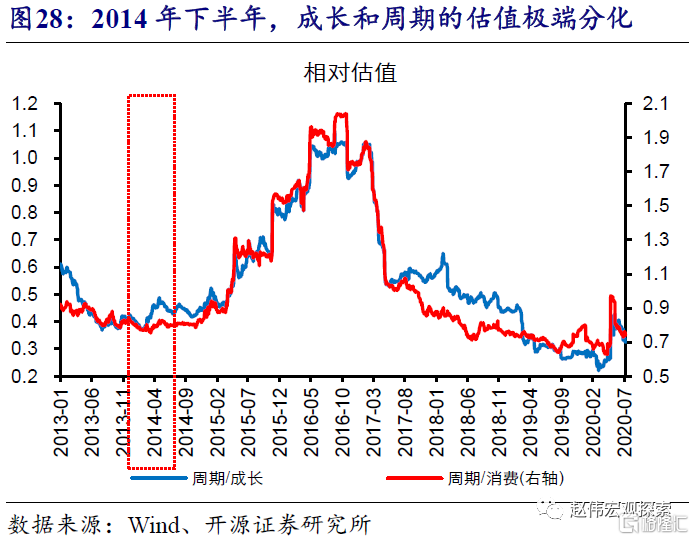

2014年下半年,强势板块从成长转向周期,或缘于估值极端分化下,市场对部分周期行业的基本面预期有所改善。2014年,经济延续2012年、2013年的下行趋势,下半年连续降准降息、放松地产。同时,“一带一路”、“经济金融改革”相关政策陆续出台,部分周期、金融行业的盈利预期有所改善。彼时,周期、金融行业相对估值亦处于较低位置。基本面预期变化及估值极端分化下,以建筑、交运、非银等为代表的周期、金融板块2014年下半年持续跑赢成长、消费。

未来一段时间,资金风险偏好有望继续维持,可关注盈利修复较为确定的板块

未来一段时间,经济环境和政策组合仍利于权益类资产,资金风险偏好有望继续维持。下半年广义财政支出加快,或将带动经济行为和信用环境进一步加速修复。与财政政策配合,货币政策推动信用修复的大方向没有变;4月下旬以来货币市场利率抬升,只是流动性环境回归常态、并非转向,中短期转向的可能性也较低。

关注盈利修复较为确定的板块:1)对政策敏感的周期性较强的板块;2)代表未来的成长方向。伴随信用修复,对政策敏感的周期性较强的行业盈利修复弹性更大;例如受益于财政支出加快,基建链公司业绩或将改善。中长期看,“转型”是近年最重要宏观逻辑;以5G、新能源汽车等为代表的新兴产业景气度或继续维持。

报告正文

回溯历史来看,“行业轮动”多和基本面及基本面预期的相对变化有关;当前,宏观环境仍有利于权益类资产,多关注盈利修复确定性较强的板块个券。

经济预期修复背景下,转债随正股上行、行业出现轮动迹象

估值“主动+被动”压缩后,转债股性增强,市场核心矛盾回到正股

纯债市场大幅调整等因素影响下,5月份转股溢价率持续“主动”压缩。年初以来,在较强的权益市场预期带动下,转债市场的转股溢价率持续维持高位。5月份,辉丰事件发酵、纯债市场快速调整,导致转债随转股溢价率的“主动”压缩而大幅下跌。期间,转债平价从97.72元小幅降至97.67元,转股溢价率从39.19%大幅降至31.55%,使得转债市场价从130.26元跌至122.41元。

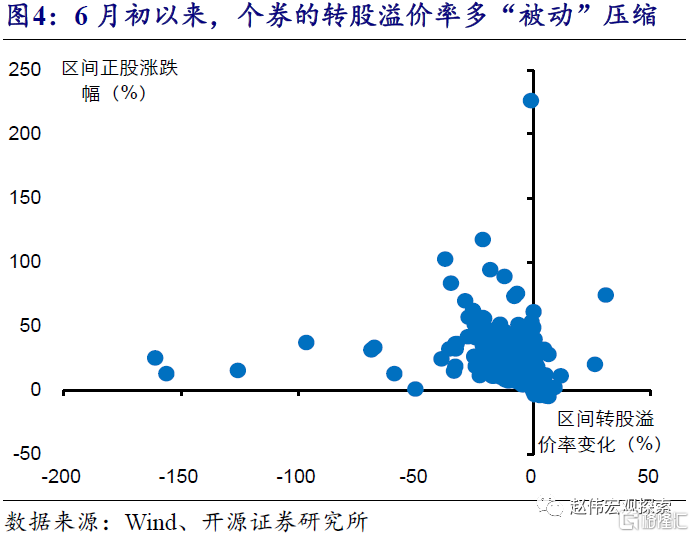

6月以来,伴随权益市场的上行,转股溢价率大幅“被动”压缩。由于6月初的转股溢价率仍处于历史高位,转债的跟涨能力较差。6月以来,权益市场虽大幅上行,但是转债的涨幅弱于正股,这导致转股溢价率持续“被动”压缩。期间,转债平价从100.34元升至目前的113.80元,但转债市场价仅从124.43元升至130.47元,转股溢价则率从30.05%压缩至19.80%。

6月以来,伴随权益市场的上行,转股溢价率大幅“被动”压缩。由于6月初的转股溢价率仍处于历史高位,转债的跟涨能力较差。6月以来,权益市场虽大幅上行,但是转债的涨幅弱于正股,这导致转股溢价率持续“被动”压缩。期间,转债平价从100.34元升至目前的113.80元,但转债市场价仅从124.43元升至130.47元,转股溢价则率从30.05%压缩至19.80%。

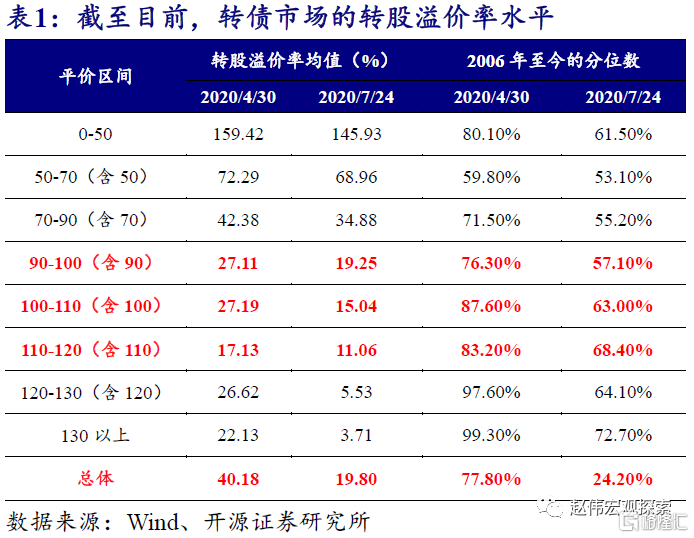

估值“主动+被动”压缩之后,转债市场的整体溢价率大幅下降,股性大幅增强。转股溢价率经历5月份的“主动”压缩和6月的“被动”压缩之后,其对转债市场的制约大幅减弱。目前市场整体的转股溢价率、主流平价区间的转股溢价率已经降至中位数水平。截至2020年7月24日,全市场的转股溢价率约为19.80%,约处于历史24.20%分位数水平;100到110元、110到120元平价区间的个券转股溢价率均值分别约为15.04%、11.06%,约处于历史63%、68%分位数水平。

估值“主动+被动”压缩之后,转债市场的整体溢价率大幅下降,股性大幅增强。转股溢价率经历5月份的“主动”压缩和6月的“被动”压缩之后,其对转债市场的制约大幅减弱。目前市场整体的转股溢价率、主流平价区间的转股溢价率已经降至中位数水平。截至2020年7月24日,全市场的转股溢价率约为19.80%,约处于历史24.20%分位数水平;100到110元、110到120元平价区间的个券转股溢价率均值分别约为15.04%、11.06%,约处于历史63%、68%分位数水平。

伴随“双底”夯实,转债随正股上行,行业表现出现“轮动”迹象

近期股市和转债市场的大幅上涨,背后的宏观逻辑是经济底、政策底夯实的背景下,伴随着信用环境、经济行为逐渐修复,资金风险偏好的持续改善。伴随疫情平复、经济活动恢复,4月以来经济进入渐进修复通道。与此同时,3月27日和4月17日中央政治局会议定调“稳增长”,5月两会等重要会议陆续召开,“政策底”逐步夯实。伴随“经济底”、“政策底”的确认,信用环境、经济行为逐步恢复,资金的风险偏好持续改善,带动股市和转债市场大幅上涨。

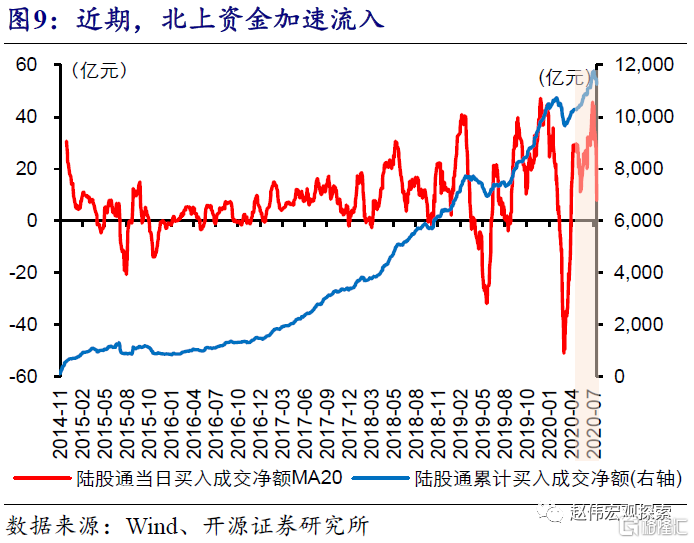

与此同时,公募基金、北上资金等增量资金加速流入进一步带动了市场情绪。2020年年初以来,新成立的偏股型基金的规模占比持续抬升,4月份的占比已经接近50%。与此同时,北上资金持续流入;4月以来,北上资金累计流入超1500亿元,日均流入金额约22亿元。杠杆资金的规模亦大幅抬升,截至2020年7月24日,两融余额已经接近1.4万亿元,融资买入额占A股总成交额的比例大幅提升。

与此同时,公募基金、北上资金等增量资金加速流入进一步带动了市场情绪。2020年年初以来,新成立的偏股型基金的规模占比持续抬升,4月份的占比已经接近50%。与此同时,北上资金持续流入;4月以来,北上资金累计流入超1500亿元,日均流入金额约22亿元。杠杆资金的规模亦大幅抬升,截至2020年7月24日,两融余额已经接近1.4万亿元,融资买入额占A股总成交额的比例大幅提升。

期间,行业表现出现“轮动”迹象,周期、金融行业阶段性大幅上涨、强于消费和成长板块,引发市场对“行业轮动”的讨论。2020年4月初到6月底,消费和成长行业的涨幅持续居前,涨幅分别接近24%、20%;而周期和金融行业表现相对较差,期间涨幅均不到10%。6月30日以来,周期、金融行业强势上行,涨幅曾一度超过成长和消费行业,引发市场对“行业轮动”的讨论。

期间,行业表现出现“轮动”迹象,周期、金融行业阶段性大幅上涨、强于消费和成长板块,引发市场对“行业轮动”的讨论。2020年4月初到6月底,消费和成长行业的涨幅持续居前,涨幅分别接近24%、20%;而周期和金融行业表现相对较差,期间涨幅均不到10%。6月30日以来,周期、金融行业强势上行,涨幅曾一度超过成长和消费行业,引发市场对“行业轮动”的讨论。

回溯历史,股市的“行业轮动”受基本面及预期变化等影响

经验显示,权益市场的“行业轮动”多和基本面及预期变化等有关

历史上,“行业轮动”较为明显的时间段主要有2009-2010、2013-2015及2016-2017年等。具体来看,1)2009年8月前后,市场表现领先的板块从周期转向消费、成长。2)2012年年底开始,成长板块开始持续跑赢市场;2014年年中,前期表现较差的周期、金融行业快速上行;2015年年初,市场普涨,成长板块涨幅小幅领先。3)2016年,周期股再次领跑市场;2017年,消费的表现逐渐强于周期。

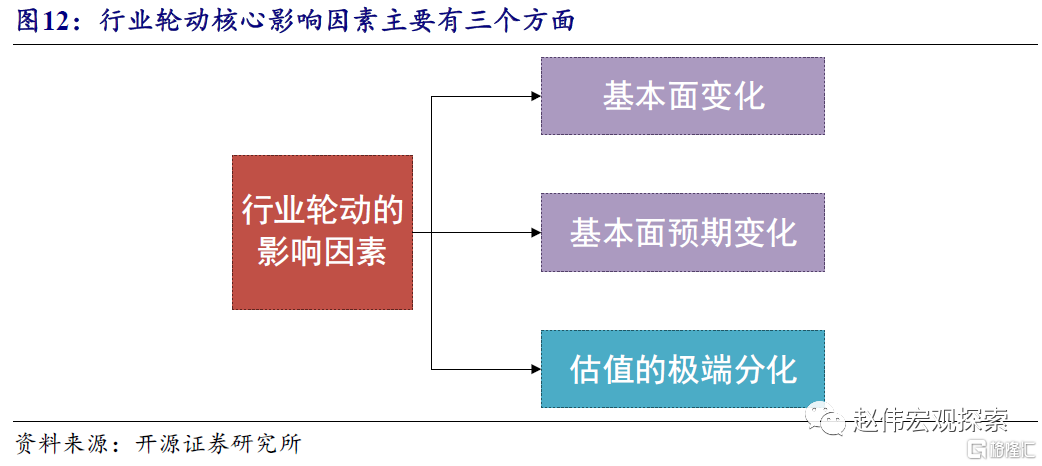

总结几个阶段的经验来看,“行业轮动”主要和基本面及其预期的相对变化有关,也会阶段性受到估值水平的影响。从2009到2010年、2013到2015年、2016到2017年的“行业轮动”规律来看,市场风格的变化主要受三个因素的影响:1)基本面;2)基本面预期;3)估值的极端分化。例如,2009到2010年、2016到2017年的“行业轮动”都跟板块盈利的相对变化方向较为一致;2014年的市场行业轮动或与基本面预期的变化、估值的极端分化等因素有关。

总结几个阶段的经验来看,“行业轮动”主要和基本面及其预期的相对变化有关,也会阶段性受到估值水平的影响。从2009到2010年、2013到2015年、2016到2017年的“行业轮动”规律来看,市场风格的变化主要受三个因素的影响:1)基本面;2)基本面预期;3)估值的极端分化。例如,2009到2010年、2016到2017年的“行业轮动”都跟板块盈利的相对变化方向较为一致;2014年的市场行业轮动或与基本面预期的变化、估值的极端分化等因素有关。

2010&2017轮动与盈利变化有关,2015或主因预期调整、估值分化

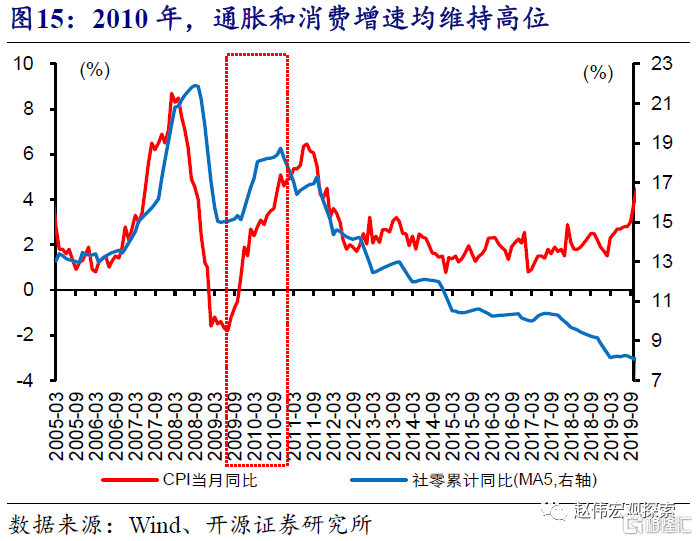

具体来看,伴随政策收紧、新医改全面实施、智能手机兴起等,2010年部分消费、成长相对周期行业的盈利大幅改善,带动相关板块持续跑赢市场。降准降息、“四万亿”投资计划等影响下,2009年中国经济快速走出低谷,GDP增速从一季度的6.4%快速回升至最高12.2%。期间,以有色、钢铁、煤炭为代表的周期行业盈利大幅回升,带动相关行业的表现遥遥领先。2009年年底,为抑制经济过热、通胀高企,货币政策、地产政策纷纷收紧,同时,新医改开始全面实施、智能手机逐渐兴起,带动消费和成长行业2010年的盈利大幅改善。期间,以医药、食品饮料为代表的消费板块和以电子、计算机为代表的成长板块明显跑赢市场。

类似的,2017年权益市场的领涨板块由周期转向消费,亦伴随着消费相对周期行业的盈利改善。2016年,棚改货币化、供给侧改革等影响下,传统经济迎来“量价齐升”,周期板块ROE大幅提升,带动有色、煤炭等周期行业领涨。2017年,全球贸易复苏下出口增速维持高位、棚改“去库存”带动地产销售和相关产业链逐渐回暖,支撑经济延续回暖。期间,以家电、食品饮料为代表的消费后周期板块相对周期行业的盈利持续改善,带动部分消费行业迎来长达一年的结构性行情。

类似的,2017年权益市场的领涨板块由周期转向消费,亦伴随着消费相对周期行业的盈利改善。2016年,棚改货币化、供给侧改革等影响下,传统经济迎来“量价齐升”,周期板块ROE大幅提升,带动有色、煤炭等周期行业领涨。2017年,全球贸易复苏下出口增速维持高位、棚改“去库存”带动地产销售和相关产业链逐渐回暖,支撑经济延续回暖。期间,以家电、食品饮料为代表的消费后周期板块相对周期行业的盈利持续改善,带动部分消费行业迎来长达一年的结构性行情。

2014年下半年,强势板块从成长转向周期,或主要缘于估值极端分化下,市场对部分周期行业的基本面预期有所改善。2014年,经济延续2012、2013年的下行趋势,政策开始“微刺激”;2014年4月定向降准,下半年连续降准降息、930政策放松地产。同时,“一带一路”、“经济金融改革”相关政策陆续出台,使得建筑、交运、非银等行业的盈利预期有所改善。同时,周期、金融行业的绝对估值、相对成长行业的估值均处于较低位置。基本面预期变化及估值极端分化下,2014年下半年,以建筑、交运、非银等为代表的周期、金融板块持续强于成长、消费。

2014年下半年,强势板块从成长转向周期,或主要缘于估值极端分化下,市场对部分周期行业的基本面预期有所改善。2014年,经济延续2012、2013年的下行趋势,政策开始“微刺激”;2014年4月定向降准,下半年连续降准降息、930政策放松地产。同时,“一带一路”、“经济金融改革”相关政策陆续出台,使得建筑、交运、非银等行业的盈利预期有所改善。同时,周期、金融行业的绝对估值、相对成长行业的估值均处于较低位置。基本面预期变化及估值极端分化下,2014年下半年,以建筑、交运、非银等为代表的周期、金融板块持续强于成长、消费。

宏观环境利于权益类资产,关注盈利修复较为确定的板块

广义财政支出加快等,带动信用环境修复,市场风险偏好或延续

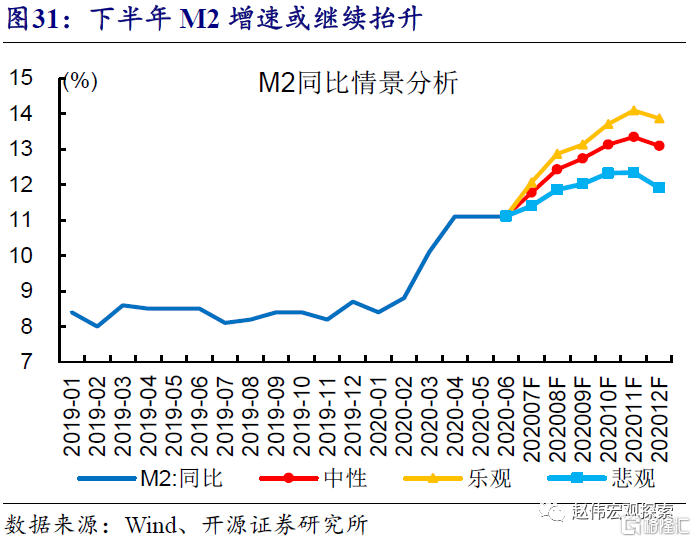

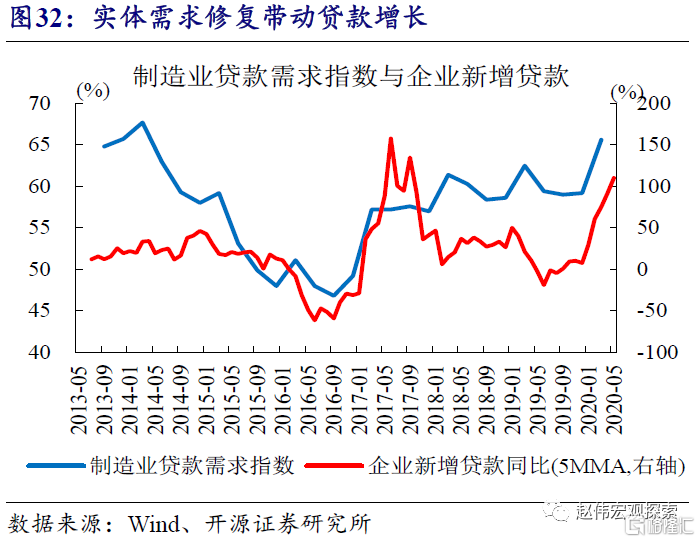

下半年广义财政支出加快,或将带动经济行为和信用环境进一步加速修复。2020年财政积极发力,安排广义财政“赤字率”超过10%。上半年,仅使用广义“赤字”的30.3%,尚留有较大财政空间;下半年,积极的财政政策或将保持较强延续性。随着广义财政支出加快,财政存款投放、基建投资等对需求的拉动,或加快信用派生行为,下半年M2增速将继续抬升。此外,经济行为与信用修复相互加强,也有利于信用环境进一步加速修复。(详细分析参见前期报告《信用修复,远未结束》)

与财政政策配合,货币政策推动信用修复的大方向没有变,进一步加大对中小微企业等融资支持,同时打击资金空转等。4月下旬以来的货币市场利率抬升,及央行强调“总量政策适度”、“要把握好信贷投放节奏”等,更多体现政策在“抗疫”与“维稳”的再平衡,并非转向,中短期转向可能性也较低。历史经验显示,在应对内部外冲击时,央行往往率先启动;冲击影响减弱后,在没有完全确认经济企稳前,央行通常不会转向全面收紧。(详细分析参见前期报告《流动性转向了吗?》)

未来一段时间,经济环境和政策组合仍有利于权益类资产,关注盈利修复确定性较强的板块:1)对政策敏感的部分周期性较强的板块;2)代表未来的成长方向。伴随信用修复、经济修复,对政策敏感的部分周期性较强的行业盈利修复弹性或相对更大;例如,受益于财政支出加快,部分基建链公司的业绩有望持续改善。中长期来看,“转型”是近年最重要宏观逻辑;2015年以来,加速“新经济”培育的政策密集出台,助力经济在降速通道中提质增效。未来一段时间,以5G、新能源汽车、半导体等为代表的新兴行业景气度或继续维持。

未来一段时间,经济环境和政策组合仍有利于权益类资产,关注盈利修复确定性较强的板块:1)对政策敏感的部分周期性较强的板块;2)代表未来的成长方向。伴随信用修复、经济修复,对政策敏感的部分周期性较强的行业盈利修复弹性或相对更大;例如,受益于财政支出加快,部分基建链公司的业绩有望持续改善。中长期来看,“转型”是近年最重要宏观逻辑;2015年以来,加速“新经济”培育的政策密集出台,助力经济在降速通道中提质增效。未来一段时间,以5G、新能源汽车、半导体等为代表的新兴行业景气度或继续维持。

未来一段时间,关注盈利修复更为确定的部分周期、成长板块个券

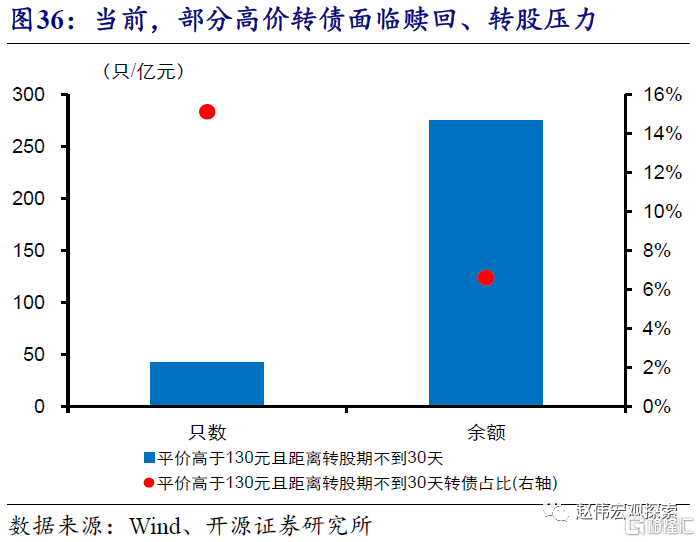

权益市场预期、存量个券减少等影响下,部分优质的低估值个券可能“主动”提估值,优先关注溢价率较低的优质个券。伴随估值的“主动+被动”压缩,主流品种的转股溢价率目前已经降至较低位置。同时,市场大幅上行使得部分高价转债面临赎回、转股压力,或导致存量个券减少,利于溢价率的抬升;截至7月24日,平价高于130元且距离转股期不到30天的转债规模接近300亿元。

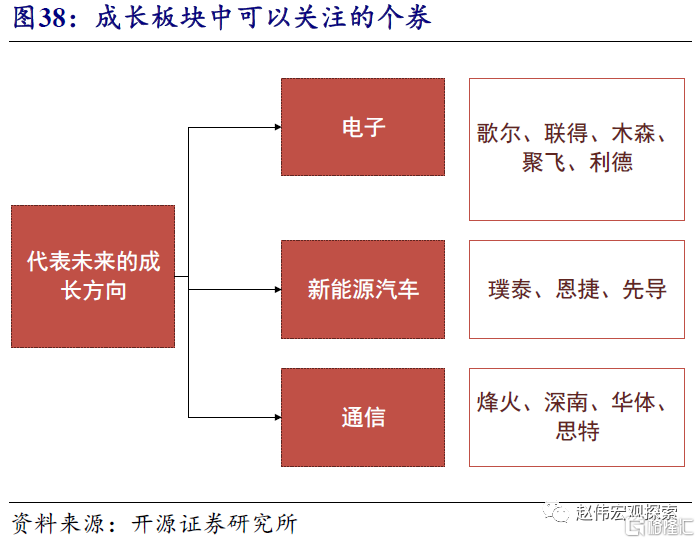

择券方面,重点关注上述板块中溢价率低于30%、市场价低于140元的优质个券;对于部分资质较优的个券,可以适当放松条件。具体来看,1)周期行业中,可优先关注基建链上的龙头个券。例如,建筑行业的全筑、岭南等,建材行业的博特、永高、万青等,以及钢铁有色行业中的博威、明泰、楚江等。2)成长板块,可关注5G、新能源汽车、人工智能等相关板块的个券。例如,消费电子行业的歌尔、聚飞等,新能源汽车产业链中的璞泰、先导等。

择券方面,重点关注上述板块中溢价率低于30%、市场价低于140元的优质个券;对于部分资质较优的个券,可以适当放松条件。具体来看,1)周期行业中,可优先关注基建链上的龙头个券。例如,建筑行业的全筑、岭南等,建材行业的博特、永高、万青等,以及钢铁有色行业中的博威、明泰、楚江等。2)成长板块,可关注5G、新能源汽车、人工智能等相关板块的个券。例如,消费电子行业的歌尔、聚飞等,新能源汽车产业链中的璞泰、先导等。

研究结论:

1)近期股市、转债上涨,背后的宏观逻辑是经济底、政策底夯实背景下,资金风险偏好的持续改善。随着疫情平复、经济活动恢复,4月以来经济进入渐进修复通道。3月和4月政治局会议定调“稳增长”,5月两会等重要会议召开,“政策底”也逐步夯实。伴随双底确认,信用环境、经济行为恢复,资金风险偏好持续改善。

2)期间,行业表现出现“轮动”迹象,周期、金融阶段性大幅上涨、强于成长和消费,引发市场对“行业轮动”的讨论。4月初到6月底,消费和成长板块的涨幅持续居前,涨幅约分别接近24%、20%,而周期和金融行业表现较差,涨幅均不到10%。6月30日以来,周期、金融板块强势上行,涨幅一度超过成长、消费。

3)2009-2010、2016-2017年的行业轮动方向,均和板块盈利的相对变化一致。2009年底,为抑制经济过热、通胀高企,货币政策、地产政策逐步收紧,同时新医改实施、智能手机兴起,带动消费、成长相对周期行业的盈利大幅改善;期间,医药、食饮、电子等消费、成长行业持续跑赢。类似的,2017年全球贸易复苏带动出口超预期、棚改“去库存”使得地产产业链维持高景气;期间,家电、食饮等消费行业相对周期的盈利持续改善,带动消费板块迎来长达一年的结构性行情。

4)2014年下半年,强势板块从成长转向周期,或缘于估值极端分化下,市场对部分周期行业的基本面预期有所改善。2014年,经济延续2012年、2013年的下行趋势,下半年连续降准降息、放松地产。同时,“一带一路”、“经济金融改革”相关政策陆续出台,部分周期、金融行业的盈利预期有所改善。彼时,周期、金融行业相对估值亦处于较低位置。基本面预期变化及估值极端分化下,以建筑、交运、非银等为代表的周期、金融板块2014年下半年持续跑赢成长、消费。

5)未来一段时间,经济环境和政策组合仍利于权益类资产,资金风险偏好有望继续维持。下半年广义财政支出加快,或将带动经济行为和信用环境进一步加速修复。与财政政策配合,货币政策推动信用修复的大方向没有变;4月下旬以来货币市场利率抬升,只是流动性环境回归常态、并非转向,中短期转向的可能性也较低。

6)关注盈利修复较为确定的板块:1)对政策敏感的周期性较强的板块;2)代表未来的成长方向。伴随信用修复,对政策敏感的周期性较强的行业盈利修复弹性更大;例如受益于财政支出加快,基建链公司业绩或将改善。中长期看,“转型”是近年最重要宏观逻辑;以5G、新能源汽车等为代表的新兴产业景气度或继续维持。

风险提示

新冠疫情失控,政策出现大幅调整。