下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收研究

来源: 债市覃谈

报告导读

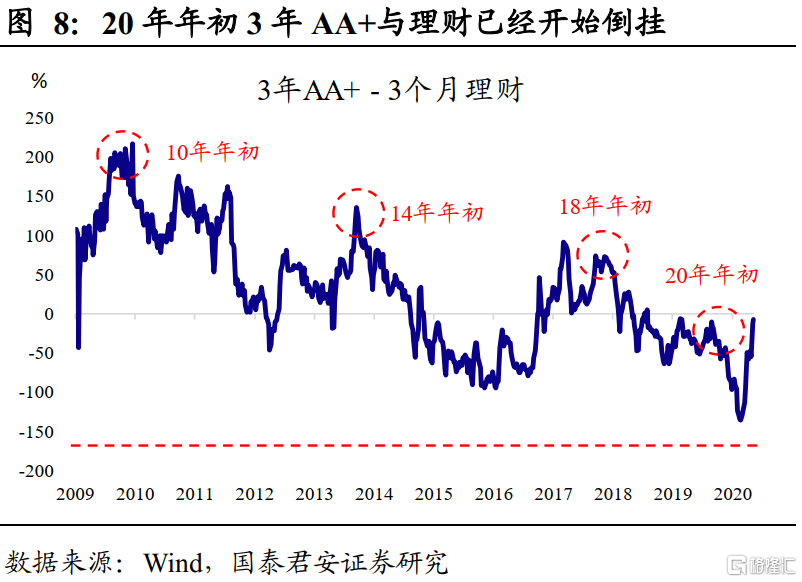

2020年以来的信用市场,其实就是一轮小牛市周期。以2014-2016年、2018-2019年的债券牛市经验来看,牛市初期总是以宽货币开场,投资者开始拉长久期买高等级,而一旦信用企稳,则转向短久期票息策略。对比今年,不难发现信用市场的演绎同样如此,1-4月份央行货币政策边际宽松,期间利率快速下行,信用最赚钱品种为长久期高等级。而5月份之后伴随政策的重心转向宽信用,市场的信用策略也开始普遍转向票息策略。

但是与以往的牛市周期相比,有两点不同值得关注:

一是本轮宽货币到宽信用的时滞很短,拉长久期买高等级理论意义大于实操。从实体融资应对冲击的需求较强、央行对资金空转的容忍度很低以及当前处于宽信用的下半场这三点来看,这一轮信用企稳的时滞会相对较短,这对于信用策略的影响在于虽然1-4月份长久期高等级持有期收益率最高,但考虑到后续市场快速反转的风险,实操层面却可能并非最优选择。利率快速下行阶段的最优选择依然是长端利率。

二是宽信用到经济回升的时滞很短,评级下沉行情虽有但空间很小。这一轮经济下行压力来自于新冠疫情这一外生因素,一旦疫情缓解经济活动恢复,经济将快速企稳,不同于2014-2016、2018-2019年经济下行压力来自于内生因素,届时经济恢复的时间相对较长。从这点上来看,宏观杠杆率飙升压力之下政策也可能会有快速转向的风险。叠加2019年就已经经历过一轮评级下沉,再挖掘难度进一步加大。因此评级下沉行情会有,但空间和时间都很窄。我们建议低资质城投久期控制在1年,地产龙头可以继续挖掘,即使融资收紧影响也相对较小,而产能过剩以2-3年高等级配置为主。

正文

4月末以来,债市出现了不小的调整。大致上可以分为两个阶段,第一阶段是货币政策过度宽松的预期修正,引发利率债第一轮调整,持续时间从四月底到六月下旬,期间10年国债和10年国开分别调整38bp、32bp;第二阶段是股市快速上行引发的债市上涨,这一阶段当中从基本面上来说并没有十分显著的利空,但情绪上的冲击依然使得债市抛压不断,在此期间10年国债和国开分别上行28bp、34bp。

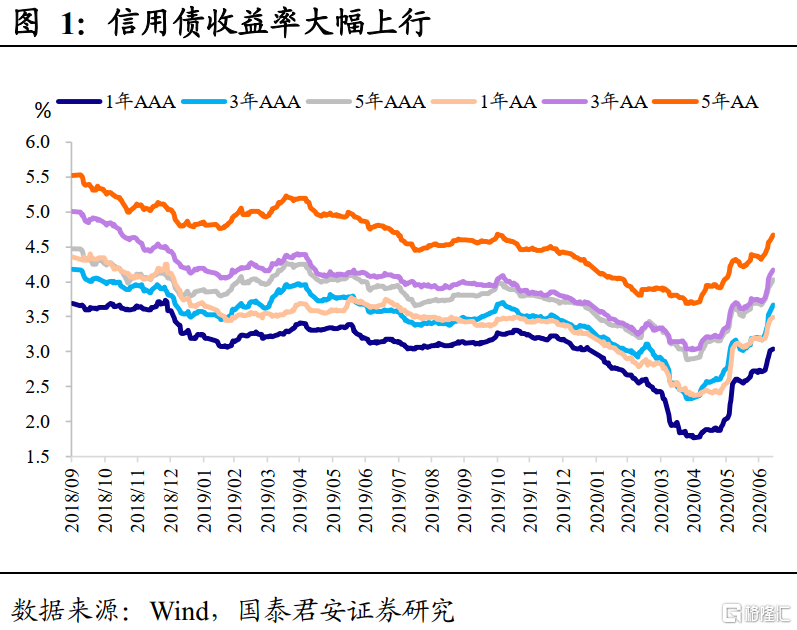

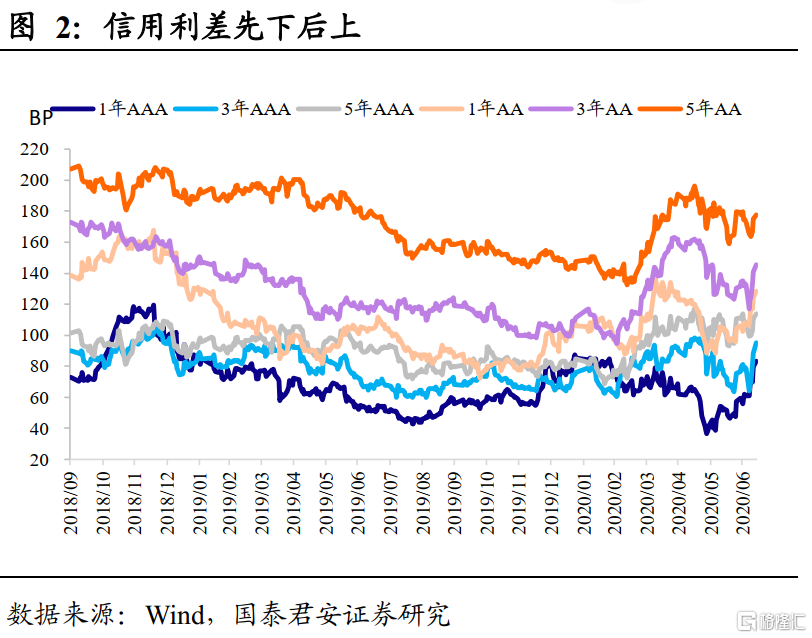

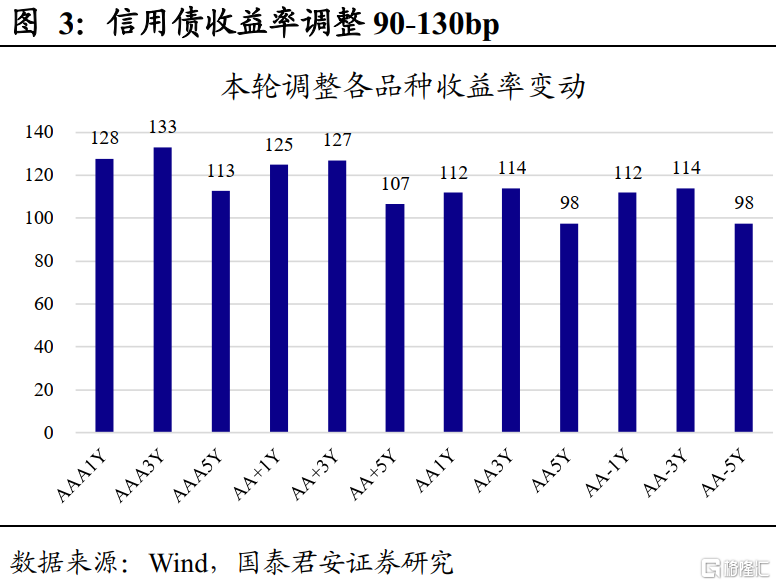

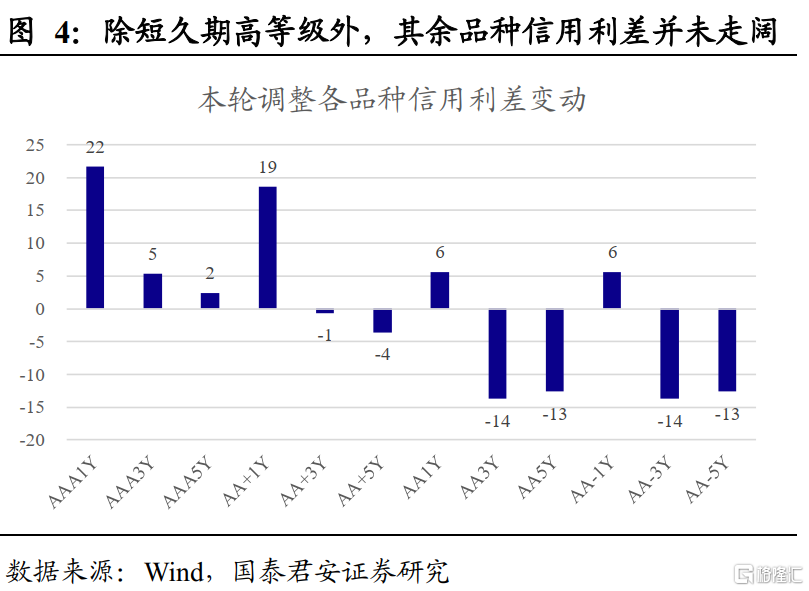

信用债收益率也出现了较为显著的调整,但信用利差并未趋势性走阔。本轮债券市场调整过程中资金利率出现了快速上行,因此也引发了期间信用债的大幅调整,各评级各期限信用债普遍调整幅度在90-130bp之间。但是多数品种信用利差则是经历了先下后上的过程,目前信用利差的水平相比较于这一轮调整开始之前的水平基本持平,换言之,信用债的调整幅度与利率债的调整幅度大致相当,并未出现显著的调整。

站在当前时间点上回头看2020年以来的信用市场,其实就是一轮小牛市周期。以2014-2016年、2018-2019年的债券牛市经验来看,牛市初期总是以宽货币开场,投资者开始拉长久期买高等级,而一旦信用企稳,利率则会陷入震荡,久期收益下降,进而转向短久期票息策略。对比今年,不难发现信用市场的演绎同样如此,1-4月份央行货币政策边际宽松,尤其是疫情发生之后,向市场注入大量的流动性,期间利率快速下行,信用最赚钱品种为长久期高等级。而5月份之后伴随政策的重心转向宽信用,市场的信用策略也开始普遍转向票息策略。

背后的逻辑与以往的牛市周期相比,既有相同也有不同。相同之处在于都是经济面临下行压力之后央行放松进行逆周期调节,从而开启债券牛市。但这一轮疫情带来的宽松周期与2014、2018年经济周期引发的宽松周期有所不同,而这也导致了信用策略上的不同,而这主要体现在两点上:

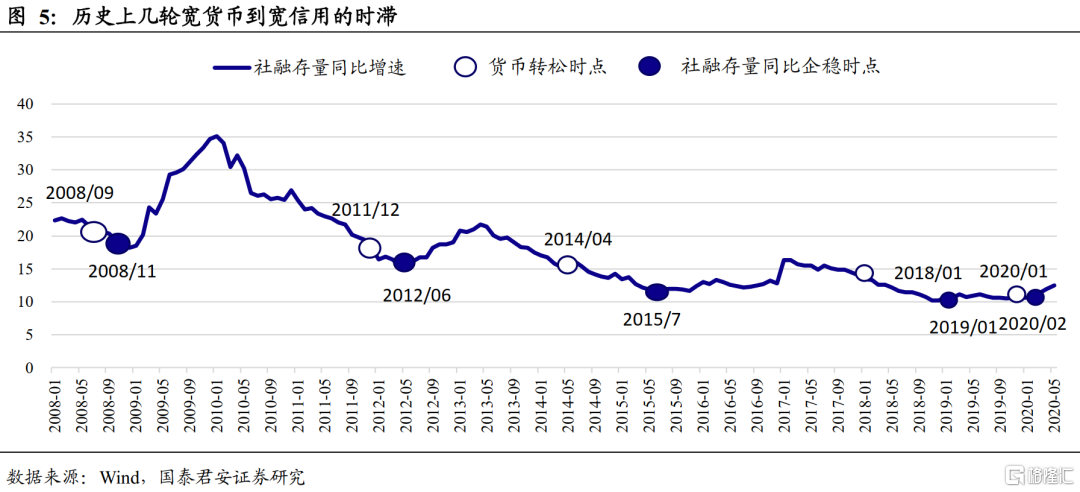

一是本轮宽货币到宽信用的时滞很短。

什么因素决定了宽货币到宽信用的时滞?从机理上来说,信用企稳需要两个步骤,一是央行放水资金进入金融体系,二是资金从金融体系进入实体。资金流入实体的过程正是信用企稳时滞产生的原因。这其中第一个环节往往见效显著,并没有太长的时滞,第二个环节才是宽信用时滞产生的主要原因。资金进入实体的速度受到很多因素的影响,比如从金融体系的角度上来看,银行是否愿意将资金带给实体,从实体的角度来看,是否有很强的融资意愿来承接信贷资金等等。

我们用央行第一次降准降息的时间点代表宽货币时间点,用社融存量同比增速企稳的时间点代表信用企稳的时间点,并以此来来衡量两者之间的时滞。数据显示,2008年、2012年、2014年、2018年宽货币到宽信用的时滞分别是2个月、6个月、15个月和12个月。14年为何信用迟迟不能企稳,实际上就与当时银行放贷意愿疲弱(产能过剩的大背景+基建地产政策迟迟未放松导致金融空转)以及实体承接资金意愿也相对疲弱(经济预期较差导致企业投资意愿疲弱)有关。

相比较之下这一轮则几乎没有时滞。信用的企稳几乎就发生在央行宽货币之后。可能有以下几点原因:(1)从实体的角度来说,疫情之下有融资保持流动性应对冲击的需求,而非以往周期中用于投资的需求,而且未来经济的预期也好于往次宽信用初期;(2)从央行的角度来看,这一轮宽信用更多是救急,因此对于资金空转的容忍度更低,而且17年以来的严监管使得金融空转现象已经明显好转,资金进入实体效率更高;(3)从宽信用的进程上来说,2018年下半年就已经开始宽信用进程,当前更像是宽信用的再发力而非起点,难度相对也较小。

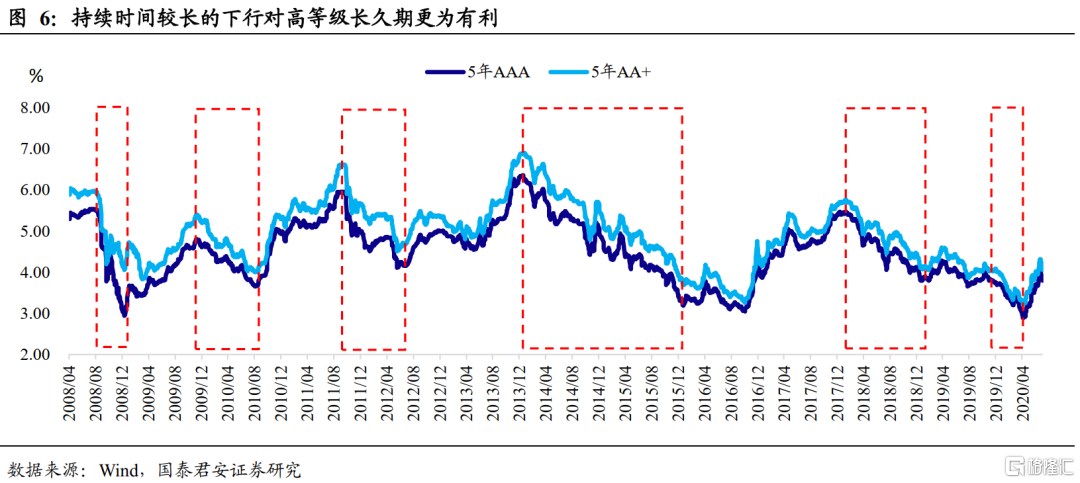

本轮宽信用“短时滞”特点对于信用策略有何启发?一般而言,长端利率几乎只看资本利得,下沉评级几乎只看票息,而长久期高等级则是介于两者之间的策略,在照顾票息的同时兼顾资本利得,因此投资长久期高等级最好的条件应该包括两点,一是当前收益率处于历史阶段性高点,票息价值较高,二是收益率短期内不会进入上行通道,否则长久期高等级就面临流动性不佳难以快速换仓的问题。这么看来,2014年初和2018年初实际上是不错的加仓高等级长久期信用债的机会,而对于2008年和2010年的牛市机会,由于持续时间较短并且后续利率快速上行,如果没有及时切换仓位的话,高等级长久期反而可能会在后期受损较为严重。

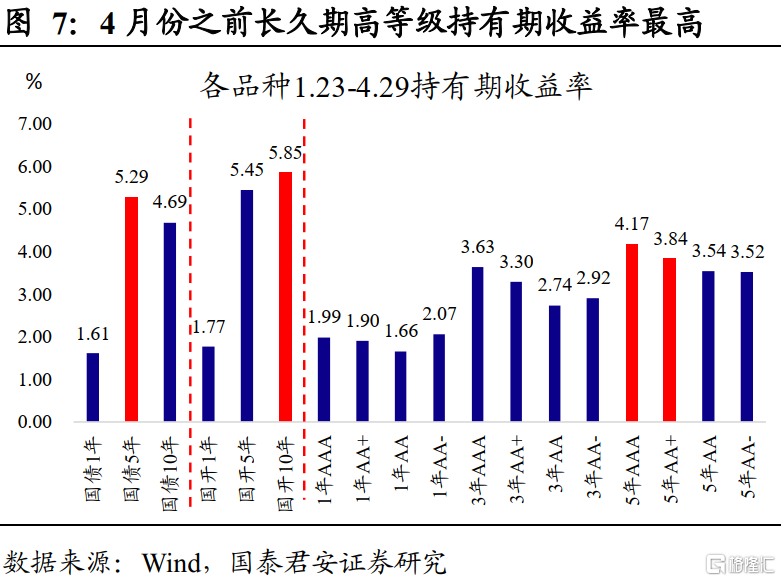

虽然1-4月份长久期高等级持有期收益率最高,但是实操层面却可能并非最优选择。考虑到信用快速企稳,利率中枢持续下行的时间可能会偏短,加上年初收益率处于牛市尾声的水平,也缺乏投资吸引力。因此虽然在1月份拉长久期买高等级在前期净值会表现较为好看,但在5月份之后的利率上行过程中同样会亏损较多。事后来看,信用快速企稳背景之下,更适合用长久期利率债去抓住5月份之前的波段性机会,而非长久期信用债。

二是宽信用到经济回升的时滞很短。评级下沉行情有但空间值得怀疑。

宽信用之后到经济企稳之前是短久期低评级的主场。一旦信用企稳利率陷入震荡,债市投资便会回归票息为主,叠加宽信用带来的融资环境改善,评级利差会趋于压缩。行情的反转往往在于经济企稳债市转熊或者融资开始收紧,评级下沉行情便会被终结。因此从历史上来看宽信用开启之后到经济企稳之前,往往是下沉评级的最佳时间段,典型的行情例如2015-2016年以及2019年。

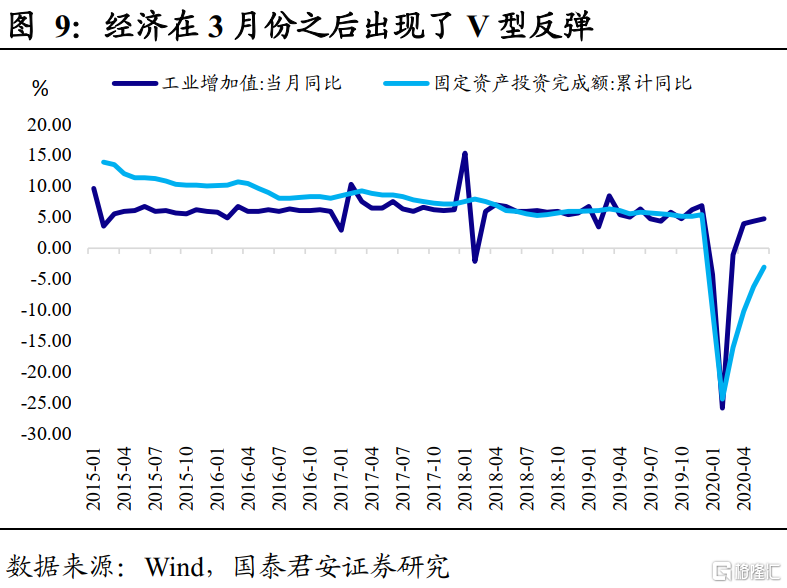

宽信用之后的经济恢复,这一轮不一样。疫情对于经济属于外生因素,其导致经济下行压力的逻辑在于疫情之下经济活动按下暂停键,但不同于2014年、2018年经济下行压力主要来自于内生因素,2019年以来经济内生已经进入缓慢复苏通道,因此一旦疫情威胁解除,经济的恢复较以往周期而言恢复的速度会更快,确定性也会更高。从结果来看,经济在复工复产之后出现了V型反转,房地产投资增速在5月份之后已经超过8%,基本上已经恢复到疫情之前的水平。这对于信用策略的启示意义在于,如果经济快速企稳,那么留给投资者做信用挖掘的时间应该会相对有限。

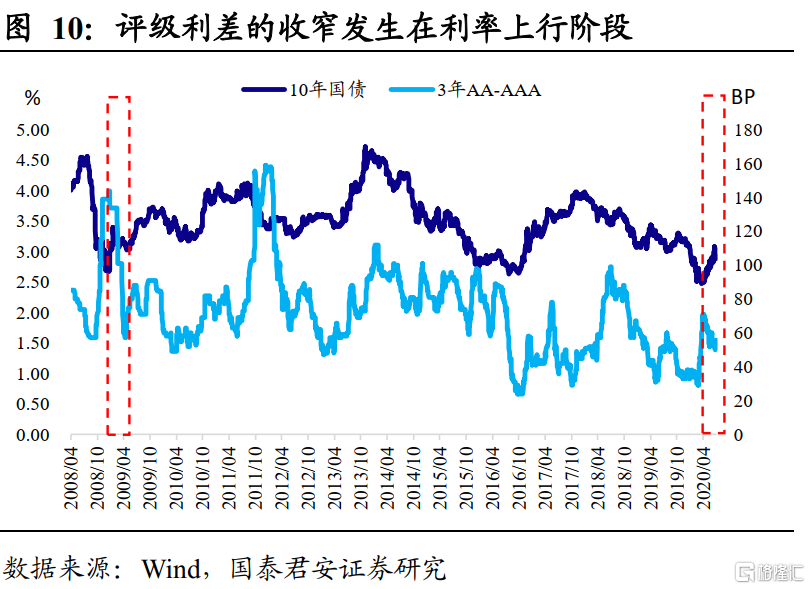

类似于2008年,这一轮评级利差的收窄发生在利率上行阶段。正是由于宽信用到经济的短时滞,这导致评级利差尚未开始大幅收窄利率就进入上行通道,整个评级利差的收窄是利率上行的过程中完成的。这与2014-2016年、2018-2019年的牛市有很大不同,届时评级利差的收窄都是发生在利率震荡的环境当中,原因在于信用企稳之后经济企稳的相对缓慢。

结合以上几点,我们认为这一轮评级下沉行情会有,但空间极其受限。原因主要是几点:(1)疫情对于经济的影响与一般经济周期相比,特点是力度大时间短,经济快速恢复背景之下留给评级挖掘的时间并不多;(2)应对疫情政策采取了超常规的宽松政策,导致宏观杠杆率短期内快速飙升,伴随着经济企稳,政策天平可能快速转向防风险;(3)2019年的信用行情主线就已经是评级下沉和挖掘,在没有经历过大幅调整之后,继续挖掘的空间很小。

对于不同板块,我们认为以下几点需要关注:

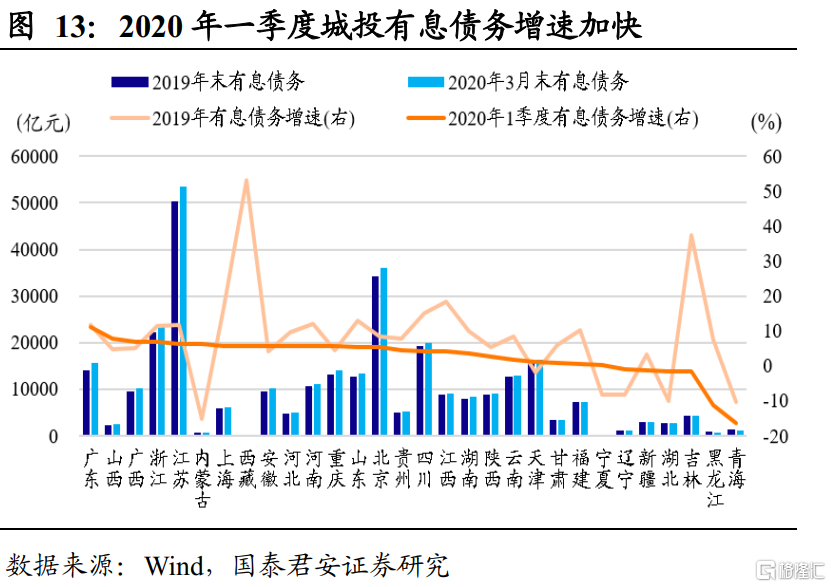

(1)城投属于牛市进攻品种,几轮下沉之后行情已经演绎到极致,城投下沉挖掘低评级应严格控制久期。

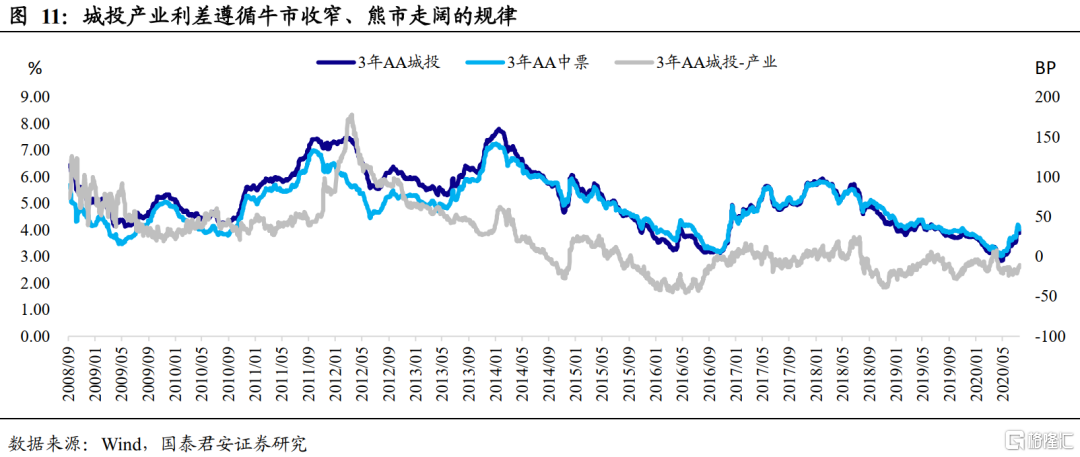

由于信用基本面几乎只看外部融资的特质,城投相比较于一般的产业债来说,与债市的顺周期性也会更强。牛市当中,货币放松,外部融资放松,虽然实体经营状况和内部现金流在恶化,但城投并不受影响,因此城投收益率快速下行,速度甚至快于产业债,导致城投和产业利差收窄。而熊市当中逻辑则恰恰相反,货币与融资环境收紧,城投信用基本面快速恶化。而对于实体发行人来说,经济向好带来的自身经营情况的改善对冲了一部分外部融资环境的收缩,因此恶化程度略好于城投。历史行情也印证了这一点,城投和产业利差基本上遵循牛市收窄,熊市走阔的特征。

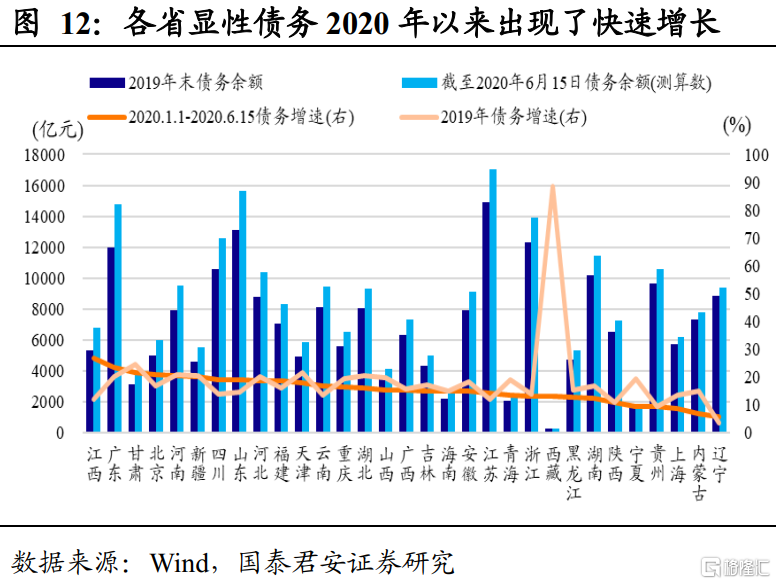

这一轮维稳基建成为唯一的抓手,这导致2020年上半年政府显隐性债务都出现了快速增长。从今年上半年显性债务增速情况来看,多数省份半年的债务增速与2019年全年相当。与此同时,按照wind口径统计,2020年上半年城投债余额接近10万亿,比2019年年底8.9万亿的数据增长1.1万亿,增量也相当于2019年全年水平。政府债务率在这一轮应对疫情冲击当中出现了显著的增长,相当于2018年以来的隐性债务化解工作走了回头路,未来政府债务风险正在进一步增大。我们目前已经看到了信用企稳之后央行快速推出了超常规的宽松状态,不排除未来经济快速企稳之后,超常规的宽信用政策也会逐步退出,甚至转向防风险的可能。因此当前的环境虽然支撑城投挖掘,但考虑到未来的风险,建议低资质城投久期控制在1年以内。

(2)地产定价机制变迁背后,行业有长期挖掘机会。

地产债之前的逻辑与城投债类似,都是外部融资主导,因此顺周期性很强,同样是牛市的进攻性品种,就好比2014年的牛市当中,主力就是城投和地产。但2017年提出“房住不炒”以来,一方面行业政策的波动性大大降低,另一方面,房企开始更加注重内部经营能力的提升,利用高周转对抗行业周期,行业“金融属性”大大削弱。因此地产在牛市中的进攻性大大削弱,就好比2019年虽然是评级下沉的主场,但地产债也很难重现2015-2016年的盛况;但与此同时,行业对于融资收紧也不再那么敏感(2019年5月份行业融资收紧,但地产债并未出现显著的板块性调整)。因此未来地产债的投资更多的需要关注个体而非行业周期的波动。

相比较于城投来说,地产行业杠杆并没有那么“疯狂”。融资偏紧之下,地产行业杠杆并没有出现进一步上行,近期反而有所下降。以此推理,未来如果经济企稳引发信用收紧,地产行业受到的冲击应该会远小于城投。最为关键的是,在行业集中度不断提升的过程中,大型房企的规模效应和抗风险能力是明显增强的。因此我们认为地产行业目前仍有较好的信用挖掘空间。

(3)产能过剩以高等级中等久期赚取贝塔收益。

去产能之于过剩行业就好比房住不炒之于地产行业,本质上都是使得行业尾部风险加大而龙头集中度进一步提升。因此在去产能完成之后,产能过剩行业龙头企业的抗风险能力也大大提升,行业内小公司风险不断已经不会影响到龙头的利差水平,因此对于过剩龙头可以适度拉长到中等久期。但是行业经历过2016年的利差收窄之后,整体信用利差水平处于绝对地位,并没有太多阿尔法机会可以挖掘,更多的是贝塔机会。行业的配置策略和思路更应该效仿高等级品种。如果整体收益率水平调整到相对高位并且未来有一定下行空间,那么可以适度增持2-3年的产能过剩龙头,毕竟在5月份之后的调整过程当中,产能过剩行业调整幅度是明显高于城投的。