下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:曹玮钰 冯颖星

来源:东四十条资本

中国茶饮市场总是不缺故事。

近日,有消息称,新式茶饮品牌奈雪の茶引入原瑞幸咖啡首席技术官(CTO)何刚,或为上市做准备。原本奈雪の茶定于2020年初向美股递交招股书,奈何开年以来的疫情导致市场情绪承压,其上市时间与地点均有变化,或最快将于年内在A股或港股上市。

消息传出,4000亿茶饮市场震动。如若奈雪の茶上市,将会是中国茶企市场第一股。而今,这一“预备第一股”悄悄被另一传统茶叶品牌截了胡。

投中网7月24日消息,中国茶叶股份有限公司(下称中茶股份)日前已向上海证券交易所提交了上市申请并已获得受理。拟公开发行股票数量不超过9375万股,募资金额5.4亿元。

这是一家已有71年历史的老牌茶企,国家商务部的审批认定的第一批“中华老字号”企业,且前农业部副部长直接坐镇出任第一任总经理。在中国茶叶市场上市企业一直空缺的A股,“身份不俗”的中茶股份有望“闯关”成功么?

持股55%,中粮集团为实控人

一部中茶股份的历史,半部国内经济体制改革历程。

招股书显示,中茶股份成立于1985年4月24日,注册资本68750万元,但如若追溯其历史,则可追溯到1949年,其后的半个世纪内,历经数次股权变更。

这是新中国第一家国有茶叶公司,曾统一经营和管理全国茶叶的收购、加工、出口和内销业务。时任农业部副部长、有“当代茶圣”之称的吴觉农出任第一任经理。1956年,在原有的公司之上成立中国茶叶出口公司,将咖啡和可可的业务囊括其中;1961年,中国茶叶出口公司和中国土产出口公司合并为中国茶叶土产进出口总公司,统一经营茶叶和土产类商品的进出口业务;1970年,中国茶叶土产进出口总公司和中国畜产进出口总公司合并成立中国土产畜产进出口总公司,经营茶叶、土产、畜产三大类商品的进出口业务。直到1985年,终于注册成为现在的中茶集团,后经过了股份制改造,中茶股份得以成型。

根据不同的茶叶与产区,当前,中茶股份旗下拥有中茶科技、中茶黄山、中茶湖南等14家一级控股子公司,拥有“中茶”“海堤”“猴王”等茶叶品牌,覆盖乌龙茶、普洱茶、花茶、红茶、绿茶等多种产品。

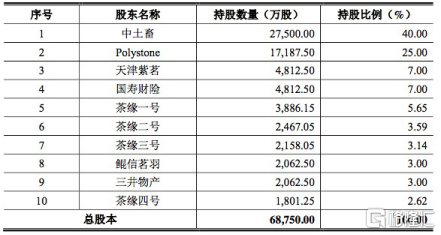

股东层面,招股书显示,其共有10位,且以国资为主。控股股东为中国土产畜产进出口有限责任公司,持有40%的股权;第二大股东为厚朴投资旗下的Polystone,持有25%的股份;天津紫茗股权投资基金合伙企业、中国人寿财产保险股份有限公司等8个股东,持股在2%-7%之间。

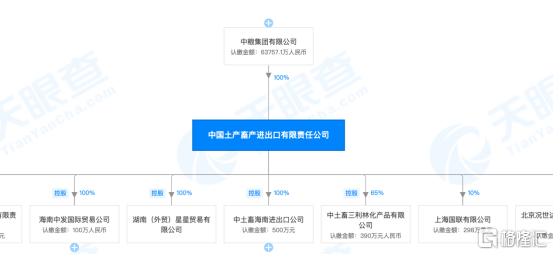

股权穿透之后,投中网发现,公司的第一大股东中土畜由中国最大的粮油食品进出口公司、大型央企中粮集团全资控股。此外,通过中土畜通过一致行动人中茶员工持股平台,还控制了公司15%的股权。也即是说,中粮集团通过中土畜合计间接控制了中茶股份55%的股份,为该公司的实际控制人。

年入16亿,仍有5家子公司亏损

产品方面,中茶股份的产品主要分为品牌茶和原料茶两类。前者以经销模式为主,包括“中茶”核心品牌及“海堤”、“猴王牌”、“蝴蝶牌”、“百年木仓”等子品牌;原料茶业务则以直销模式为主,根据下游客户需要,销售经初加工的优质原料茶,招股书表示,统一、农夫山泉、三得利、今麦郎等知名品牌均是其重要的下游客户。

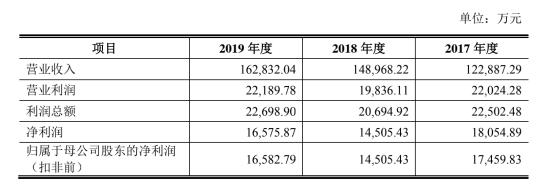

这些产品也为中茶股份带来了相对可观的营收。招股书显示,2017年-2019年,中茶股份的主营业务收入分别为12.3亿元、14.9亿元和16.3亿元,年复合增长率15.11%。同期实现净利润分别为1.8亿元、1.45亿元和1.66亿元。

然而,如果单独来看中茶股份旗下的14家控股子公司的业绩却并没有那么乐观。其14家子公司中,仍有中茶融通、中茶雄安、中茶网络、中茶黄山、中茶科技5家子公司仍在亏损状态,而盈利排名前三位的中茶云南、中茶厦门、中茶福建盈利水平则分别为分别盈利7134.03万元、5878.76万元、4855.69万元。

当老牌茶企撞上互联网电商时代,便出现了难以先发制人的窘境。目前,中茶股份的销售仍主要依赖统渠道和门店渠道,二者的营收占比高达63.42%,而电商渠道的营收占比仅占6.45%。以天猫平台为例,投中网查阅“中茶旗舰店”,这家显示10年老店的店铺粉丝数量仅为31.4万,销量最好的产品月销量仅在800份左右,约为小罐茶的三分之一,艺福堂的十分之一。

从整个茶叶行业来看,中茶产品的整体市场占有率仍然不高,以其2019年销量最好的乌龙茶为例,在国内该类别中的销量总量占比仅占有1.74%,未来仍存有较大的提升空间。且在早前,中茶股份的融资来源主要为银行贷款,融资渠道单一、融资金额有限。

此外,招股书也透露了茶产业存在“存货跌价”风险。2017-2019年,中茶股份存货账面价值分别为6.6亿元、7.15亿元和9.67亿元,占总资产的比例分别为38.38%、39.64%和45.75%。

对于中茶谋求上市,战略定位专家、九德定位咨询公司创始人徐雄俊认为,中国茶市场规模不断扩大,小罐茶、竹叶青、八马等茶企纷纷入局,通过产品和品牌创新扩大市场份额,在这样的背景下,中茶感受到了危机,需要通过上市融资达到扩大市场份额的目的。

缺失A股,茶饮何以成“茅台”?

在中国的文化里,喝茶,不仅喝的是茶,还是其中的风雅,白酒亦然。老话说,“茶酒不分家”,但在资本化的道路上,二者却大相径庭。

2020年以来,18家酒股的行情惊心动魄,茅台市值破20000亿元,五粮液市值也已逼近8000亿元。反观茶企,迄今为止,却未能诞生一家茶企公司。按说,在中国文化中,茶叶和白酒都是国人的嗜好品,近缘性相当,且前者的市场规模也已经突破4000亿元,为何诞生不了茶饮界的茅台?

且近年来,华祥苑、八马茶业、谢裕大、七彩云南等茶企几欲“闯关”,均未能如愿。排队数年的安溪铁观音,亦因被质疑业绩超常增长、隐瞒关联交易,撤回招股书。

如果把视野放到全球资本市场,中国茶企上市企业也仅有天福(开曼)控股有限公司一家,于2011年登陆港股,但是也存在业绩增长缓慢的问题,当前市值接近60亿港元。

“茶叶行业集中度低,企业数量多而分散,以中小、私营企业为主,多数企业缺乏现代企业经营理念,未能建立现代企业管理制度。”中茶股份在招股书中如此解释道。且通过万得(Wind)数据来分析,目前正在“闯关”的茶企几乎都存在毛利较高的问题。

数据显示,2017-2019年,中茶股份的毛利率分别为39.56%、39.37%、41.25%;澜沧古茶则分别为65.56%、64.03%、61.94%;而港股上市茶企天福集团的毛利率分别为60.59%、60.27%、58.86%。这在食品饮料行业中均处于高位。

一直关注这一赛道的天图投资管理合伙人、CEO冯卫东亦向投中网表示,“对于茶饮行业,此前大家还都在讲小产地与小产区的故事,碎片化严重,很难成大器,只有走到标准化的路径上,再加上与服务相结合的体验,才能讲述大故事。”而当前的资本助推,恰是能推进整个行业的标准化与产业化,当前的新中式茶饮很适合讲述这样的故事。

近两年,随着小罐茶等新型茶企的崛起,中国茶行业有所改观。行业分析师朱丹蓬认为,小罐茶在工业化标准等方面对行业起到了倒逼作用。

老牌茶企未起,新牌茶饮已来。近年来注重营销的小罐茶异军突起,新式茶饮品牌喜茶、奈雪深受资本青睐。奈雪又已完成深创投领投的近亿元新一轮融资,正在筹备冲击港股。留给中国传统茶企的时间已经不多了。

就在中茶股份招股书公布当日,澜沧古茶也披露了招股书,拟在中小板上市,计划发行不超过2000万股,拟募资6.28亿元。中茶股份的“茶企第一股”身份,有可能被截胡么?