下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:招商银行研究

■ 历史浮沉,从金本位到非货币化:历史上的黄金在具备商品属性的同时也承担着世界货币的职能。从19世纪以来,黄金经历了3种货币制度的变迁,分别是金本位制度、布雷顿森林体系以及牙买加体系。其中,《牙买加协定》的达成标志着黄金的正式非货币化。在经历金价的短暂上涨后,全球央行从20世纪80年代初进入了持续的售金期,黄金市场亦随之进入低谷时代。

■ 东山再起,黄金走牛的五大驱动力:随着01年美国互联网泡沫破灭、08年金融危机爆发以及11年欧债危机出现,黄金东山再起,并于2011年迈向了阶段性的顶峰。随后,虽然在美联储退出QE以及美国经济逐渐复苏的影响下金价转跌,但2018年后金价再次走牛至今。我们从黄金的金融属性和商品属性入手,本轮牛市的驱动力我们认为来自于以下五个因素:货币超发、实际利率下移、零售需求、投资需求的崛起以及央行储备需求的再平衡。

■ 前景展望,寻找黄金的估值和新边界:1)展望未来:全球目前仍深陷在“新冠衰退”之中,政策的双宽松预计将至少持续至2021年末,也就是说货币超发的格局大概率仍将维持。而利率端实际上是货币超发的一种价格体现,美元实际利率有望维持低位。此外,我们认为无论是零售需求、投资需求还是央行储备需求都将继续给金价带来支撑。也就是说,五大驱动力暂未看到逆转,我们认为黄金的趋势性牛市或仍将延续。2)寻找黄金的估值和新边界:传统的估值模型基于对资产未来现金流的贴现,而黄金属于不生息资产,传统的估值方法并不适用于黄金。世界黄金协会站在商品的角度,以供求平衡作为底层逻辑搭建了Qaurum黄金估值模型,显示2020年的黄金均衡价格大致在1950-2480美元之间;此外,我们尝试通过劳动力对黄金的标价来构建黄金的合理估值模型。结果显示,黄金名义价格存在一定程度的高估,但尚未达到极值水平,金价仍有继续上涨的空间。如果以1980年和2011年的两次极值衡量,对应的金价为2540和2250美元,这两个价格可能就是本轮牛市上涨边界的参照值。

■ 贵金属产品配置建议:1)配置型投资者:已配置黄金的投资者建议继续持有。低配或未配置投资者从安全投资角度,建议选择带保护功能的金条产品;另建议投资者继续定投黄金账户。2)交易型投资者:对于有一定风险承受能力及投资经验的交易投资者,建议选择无杠杆的双向纸黄金产品。操作上建议逢低做多,抓住回调机会建仓,黄金短线暂不宜做空,中长期向上空间仍在,可根据行情趋势逐步抬高止盈位置。

正文

1717年,天才物理学家、数学家,时任英国皇家铸币厂厂长牛顿,提交了《向上议院财税委员阁下的陈述》的报告,牛顿认为英国银价偏低,黄金与白银兑换比率偏高,建议畿尼金币减值,以求将英国的金银兑换比率拉低到与国外相同的水平。牛顿可能没有想到,他的建议使英国成为了人类历史上第一个实行事实上的金本位制度的国家,也由此拉开了黄金作为货币、权力与财富多重象征的新纪元。

几百年来,黄金的身份和价格起起伏伏,并最终从金本位的神坛上跌落。在经历了70年代末的大爆发与90年代末的大低谷后,黄金再次成为财富的宠儿。随着2020年新冠疫情的爆发,各国普遍回归凯恩斯主义,通过史无前例的货币财政“双宽松”刺激经济修复,黄金亦在低利率以及高财政赤字的宏观背景下一路高歌猛进,并一举突破了1921美元的历史高位。

在刷新历史新高后,我们不禁要问,到底是什么在支撑金价的持续上升?作为不生息资产,能不能对黄金进行“估值”?如果黄金可以估值,那么金价的上涨有没有边界?在此,我们尝试通过回顾历史以及构建合理的黄金估值模型来回答上述问题。

历史浮沉,从金本位到非货币化

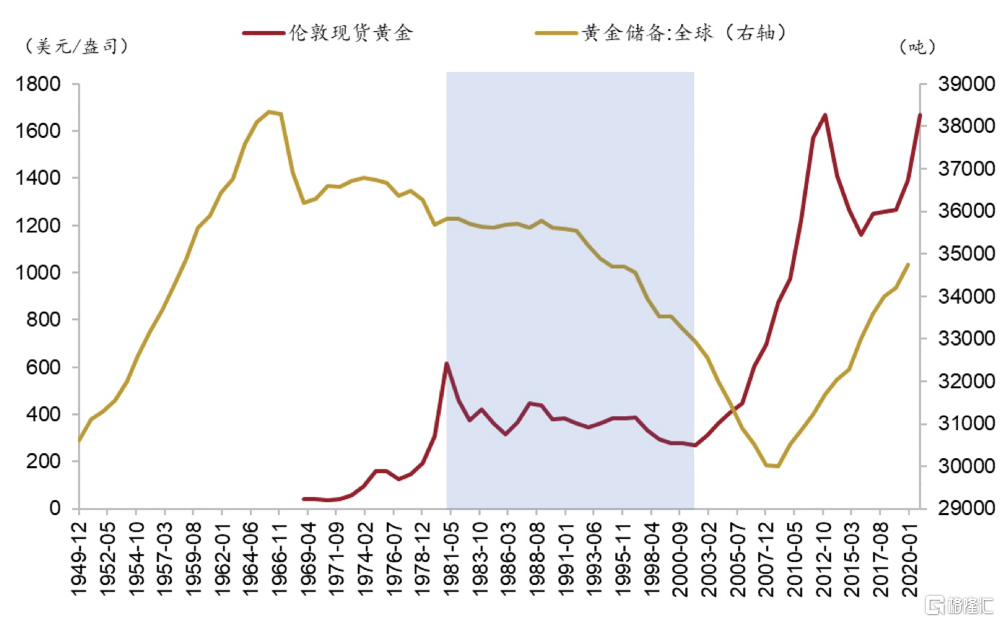

黄金不同于一般商品,由于其天然的稀缺性和珍贵性,历史上的黄金在具备商品属性的同时也承担着世界货币的职能。从19世纪以来,黄金经历了3种货币制度的变迁,分别是金本位制度、布雷顿森林体系以及牙买加体系。

图1:全球黄金储备vs伦敦金价

资料来源:Wind、招商银行研究院

1816年,英国以法律形式确立了金本位制(Gold Standard),规定以黄金作为本位币。随着西方各国普遍加入该制度体系,19世纪后期金本位制已经具备了国际性质。但是在1914年第一次世界大战爆发后,各国禁止黄金自由输出,严重冲击了金本位的国际地位,而1929-1933年爆发的美国大萧条也暴露了其在制度本身上的矛盾性和缺陷性,金本位制逐渐退出了历史的舞台。

1944年,全球确立了以美元为中心的布雷顿森林体系(Bretton Woods System)。在这一体系中,美元与黄金挂钩,各国货币则与美国以可调节的固定汇率制挂钩,黄金价格固定为35美元/盎司。但在20世纪60年代,越南战争的爆发导致美元多次出现信用危机,欧洲各国因此纷纷抛售美元抢购黄金,黄金脱离官价出现上涨。直至1971年,美国再也无力维持黄金官价,布雷顿森林体系宣告瓦解,黄金价格不断上行。1973年,西方主要国家货币开始实行浮动汇率制,而布雷顿森林体系也彻底崩溃。

1976年,《牙买加协定(Jamaica Agreement)》达成,协定取消了黄金官价并按照市场价自由交易,标志着黄金的正式非货币化。自此,现代黄金市场迅速发展,金价也从不到150美元不断攀升至800美元上方。

但由于黄金已经褪去了货币职能,储备需求下降,全球央行从20世纪80年代初进入了持续的售金期,黄金价格亦不断下跌。1999年,尽管欧洲多国联合签署了央行售金协定(Central Bank Gold Agreement),以避免黄金的无节制抛售,但仍然难阻金价节节下跌。

东山再起,黄金走牛的五大驱动力

随着01年美国互联网泡沫破灭、08年金融危机爆发以及11年欧债危机出现,黄金东山再起,并于2011年迈向了阶段性的顶峰。随后,虽然在美联储退出QE以及美国经济逐渐复苏的影响下金价转跌,但2018年后金价再次走牛至今。

在此,我们从黄金的金融属性(货币超发、实际利率)和商品属性(零售需求、投资需求以及央行储备需求)入手,多维度寻找本轮牛市的驱动力,并为后续金价的走势判断构建逻辑支持。

(一)货币超发

在现代货币体系下,全球各国在面对经济危机时往往倾向于通过超发货币来刺激经济增长。

我们以M2-GDP同比增速作为衡量货币超发的标尺,可以发现以美欧日为代表的核心发达国家/地区在互联网泡沫、金融危机、欧债危机以及今年的新冠疫情爆发时期均出现了比较明显的货币超发现象。

货币超发意味着过多的流动性追逐过少的资产,以及货币购买力贬值和资产价格上涨,从这个角度来看,只要持续出现货币超发,那么黄金价格总是会追随资产价格的上涨而上升。从数据上来看,美国在00年、08年、11年以及20年的巨额流动性投放也的确带来了黄金价格的攀升。

图2:核心国家M2增速-GDP增速

资料来源:Wind、招商银行研究院

图3:货币超发对黄金价格的推动

资料来源:Wind、招商银行研究院

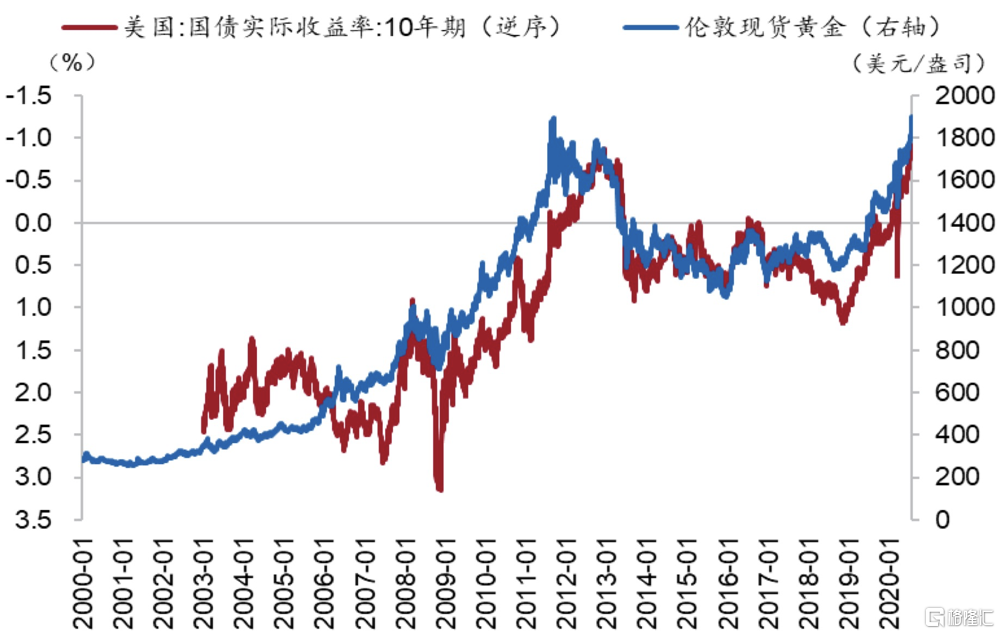

(二)金价与美债实际利率的关系

黄金作为美元信用体系的对冲,美债实际利率【注释1】是黄金价格的核心驱动力。由于黄金属于不生息资产,实际利率可以视作黄金的持有成本,属于金价的反面映射。从数据上来看,黄金和美债实际利率也的确呈现出了高度的负相关性。

图4:美元实际利率vs黄金

资料来源:Wind、招商银行研究院

图5:FED从2000年至今进入了三轮降息周期

资料来源:Wind、招商银行研究院

回顾历史,美联储从2000年至今总共进入了三轮降息周期,美债实际利率在名义利率的带领下不断下移,成为了驱动黄金牛市的核心力量。虽然受制于美国在次贷危机后经济的短暂复苏以及美联储退出QE并边际收紧流动性,美债实际利率出现震荡走高,同时也导致了黄金的阶段性下跌。但是在新冠疫情的冲击下,美联储迅速将基准利率降至为零并实施了无限量QE政策,实际利率突破前低,黄金也再次延续了从21世纪初开启的趋势性牛市行情。

(三)零售需求崛起

实物黄金的需求结构包括以金饰为主的零售、科技(牙医业)、投资(实物金条、官方铸币、币章、黄金ETF)以及央行资产储备需求。其中,金饰消费是黄金下游需求端的主要贡献者,其占比量持续稳定在50%左右。

从地域上来看,中国和印度是黄金消费市场(尤其是零售端)的主力,占比量已经超过50%。对于印度来说,受到文化传统以及宗教信仰的影响,其对黄金存在着刚性需求。从90年代至今,其消费量一直保持稳定。而对于中国来说,黄金消费从07-08年才逐渐崛起,随后在13年达到顶峰并取代印度成为了全球第一大黄金消费国,后续虽有小幅回落但仍然保持着每年1000吨左右的高额消费。

印度的稳定消费以及中国零售市场的崛起也成为了黄金本轮牛市上涨的基石之一。

图6:黄金需求结构

资料来源:World Gold Council、招商银行研究院

图7:中印两地黄金消费量处于高位

资料来源:Wind、招商银行研究院

(四)投资需求崛起

除了金饰需求,黄金投资亦是其需求结构中的重要维度之一。2003年,世界第一只黄金ETF于悉尼上市,黄金的金融投资属性逐渐进入市场视野。

2004年,随着全球最大的黄金ETF——SPDR黄金ETF的问世,黄金金融投资市场进入了蓬勃发展期。散户与专业机构通过ETF产品大规模参与黄金市场,私人投资需求上升,在放大了金价波动的同时亦推动了黄金价格的趋势性上涨。

2012-2016年,黄金ETF市场出现较大规模的资金流出,金价亦同步走熊。后续随着市场信心的重建,资金再次趋势性流入黄金ETF市场,投资需求的再次崛起也驱动了黄金牛市的同步发展。截止2020年6月,全球实物黄金ETF持仓规模已经达到了2058亿美元的水平并刷新了历史新高。

我们观察到黄金ETF持仓规模与金价走势基本同步。也就是说,尽管私人投资并不占据黄金需求端的绝对主导地位,但因为其对价格的敏感程度较高,在一定程度上成为了金价的同步指标。

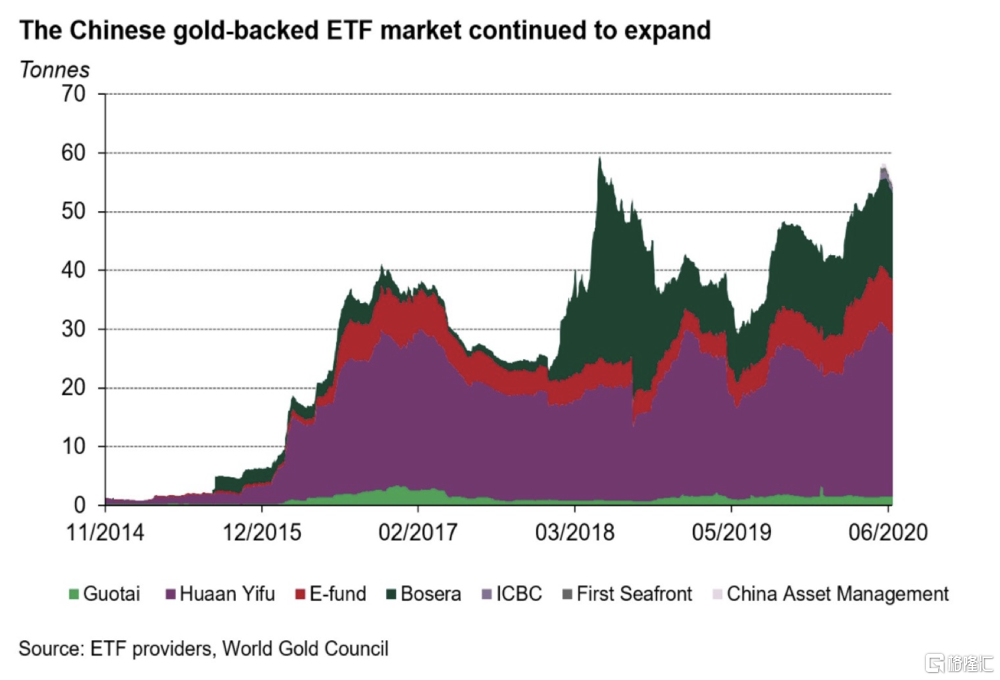

图8:中国黄金ETF市场持续扩张

资料来源:ETF Providers、World Gold Council、招商银行研究院

图9:全球黄金ETF于2004年起蓬勃发展

资料来源:World Gold Council、招商银行研究院

(五)央行储备资产的再平衡

2008年金融危机爆发后,为了对冲经济层面的下行压力,各国央行通过量化宽松等手段释放了大量流动性,货币贬值压力加大,全球债务亦不断膨胀,各国央行的储备资产价值也面临着缩水风险。经此一役,全球央行逐渐意识到储备资产多元化、分散化投资的重要性,全球央行对黄金的态度逐渐从净抛售转向为净增持,并通过增加黄金储备以达到优化储备资产结构的目的。

其中,俄罗斯央行的黄金储备从08年至今增长了3倍有余,一方面是因为金融危机后俄央行对储备资产的再平衡,另一方面则是因为西方国家不断对俄罗斯实施经济制裁,为了减少对西方金融系统的依赖,俄央行有必要增加黄金储备以分散风险。中国央行则是从21世纪初期就开始了多轮黄金储备的增持,从2000年至今其规模增长了近4倍。

也就是说,央行对黄金需求态度的转变亦成为了黄金本轮牛市的重要推动力之一。

图10:中俄央行增持黄金

资料来源:Wind、招商银行研究院

图11:金融危机后,全球央行对黄金态度从净抛售转向了净增持

注:正数代表央行售金,负数代表央行购金

资料来源:Wind、招商银行研究院

前景展望,寻找黄金的估值和新边界

(一)前景展望,黄金牛市仍将继续

货币超发、实际利率、零售需求、投资需求以及央行储备需求代表了黄金的金融属性和商品属性,同时也成为了判断未来金价趋势的逻辑支持。

以金融属性来说,全球目前仍深陷在“新冠衰退”之中。在常态化疫情的压制下,全球需求恢复乏力,将使得今明两年的全球经济呈现出类似NIKE型的“广义V型”修复。在此影响下,各国普遍回归凯恩斯主义,而全球宏观政策的双宽松预计将至少持续至2021年末,也就是说货币超发的格局大概率仍将维持。

而利率端实际上是货币超发的一种价格体现。在全球高财政赤字的背景下,预计核心国家将于相当一段时间内处于低利率的环境当中。美债名义利率上行速度大概率将持续慢于通胀预期上行速度,美元实际利率维持低位,金价的趋势性牛市有望继续。

以商品属性来说,我们认为无论是零售需求、投资需求还是央行储备需求都将继续给金价带来支撑。以央行储备为例,在本次新冠疫情爆发后,全球债务压力加重,美元信用体系再次受到冲击,全球央行在纸币超发的背景下预计对黄金资产的净增持趋势仍将延续。

综合来说,上述五因素暂未看到逆转,我们认为黄金的趋势性牛市或仍将延续,可维持黄金多配策略不变。

(二)寻找黄金的估值和上涨边界

1. Qaurum黄金估值模型显示金价仍低估

传统的估值模型基于对资产未来现金流的贴现,而黄金属于不生息资产,传统的估值方法并不适用于黄金。因此,世界黄金协会(World Gold Council)站在商品的角度,以供求平衡作为底层逻辑推导出黄金的市场均衡价格,以此作为黄金的合理估值。公式如下:

D(P*)=S(P*)

其中,P*为黄金均衡价格,D代表需求函数,S代表供给函数。该模型的预测频率为年度。从数据来看,Qaurum黄金估值模型对黄金价格变动的解释力度达到了97%。同时,该模型也正确估计了1980年至2018年期间73%的回报率方向。

图12:Qaurum拟合黄金均衡价格vs实际金价

资料来源:Bloomberg、ICE Benchmark Administration、World Gold Council、招商银行研究院

图13:Qaurum拟合黄金收益vs实际收益

资料来源:Bloomberg、ICE Benchmark Administration、World Gold Council、招商银行研究院

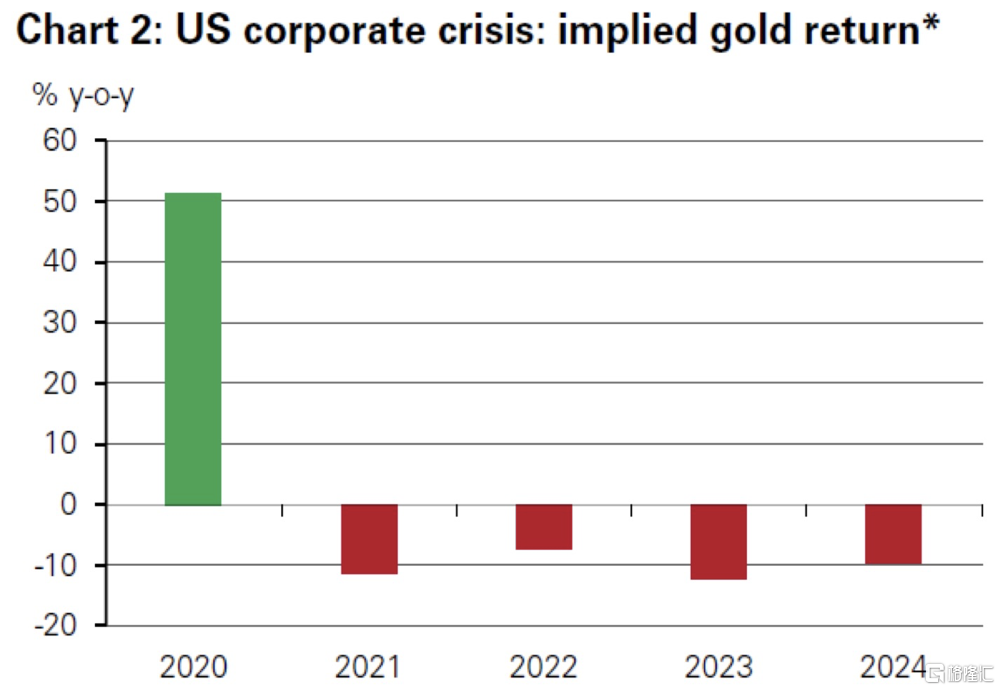

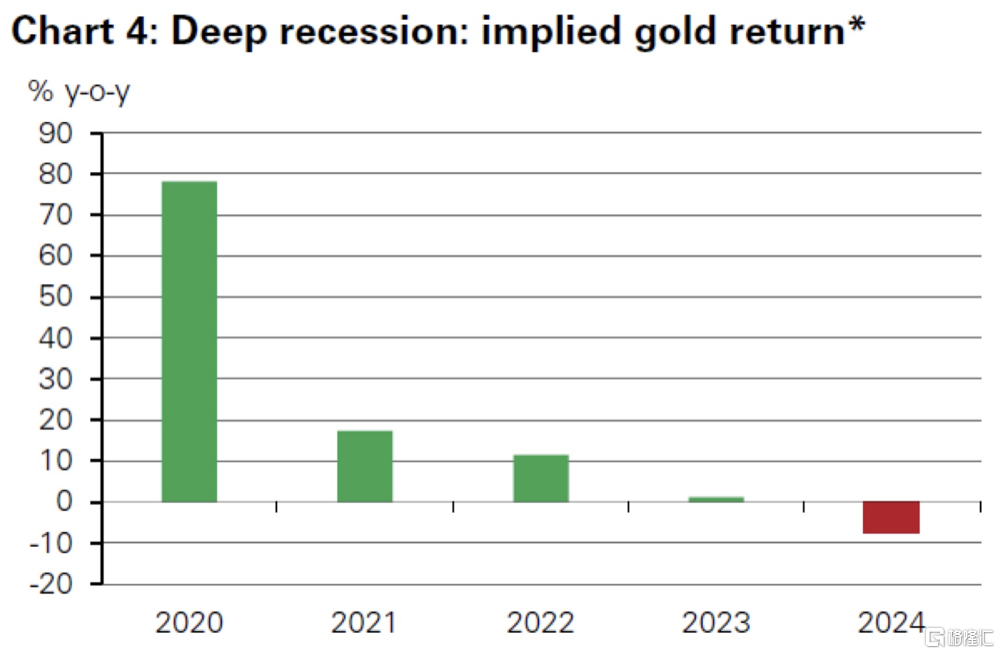

世界黄金协会根据迅速复苏(Swift Recovery)、美国债务危机(US Corporate Crisis)、新兴国家衰退(EM Downturn)以及深度衰退(Deep Recession)4种不同的宏观场景计算了黄金在未来5年的年度隐含回报率。

我们可以发现,不论在哪种宏观预设场景下,2020年的黄金隐含收益均在40%以上。若出现全球深度衰退,金价收益甚至将逼近80%。也就是说,2020年的黄金均衡价格大致在1950-2480美元之间。

但需要留意的是,黄金的供给端主要来源于矿产品、生产商对冲、再生金以及央行售金。若因为金价暴涨而催生出类似“页岩油革命”的变化,黄金供给量在中期内出现明显增加,这可能会造成对金价的误估。

图14:4种宏观场景下黄金的隐含回报率

资料来源:World Gold Council、招商银行研究院

2.相对比价显示金价未到极值

任何一种资产的价格都不可能无限度上涨或下跌,都存在涨跌的边界,超出边界即为严重的高估或者低估,对应着资产配置的风险或者机会。那么,在黄金的大牛市中,我们可以寻找到金价的上涨边界吗?

在货币长期超发的背景下,几乎所有资产价格都在通胀的推动下出现上涨。单纯以名义价格估量黄金的价值边界不具备实际意义,我们需要剔除通胀或是通过相对价格的比较来衡量黄金的合理估值。

过往对这一问题的探索,通常以金银比,或者金油比来观察,但这种方法也存在较多缺陷,特别是油价会受到供需和地缘政治的强烈冲击。

为此,我们需要寻找到一个新的比价坐标。

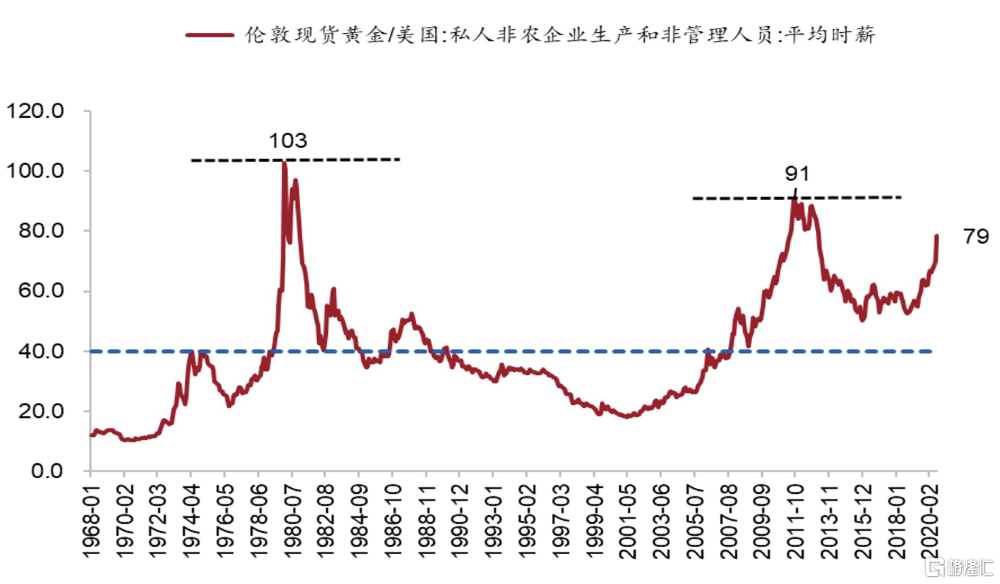

根据西方经济学,劳动力是生产要素(Factors of Production)的重要组成部分之一,是一种特殊的商品。而工资则是劳动的价格,或劳动力所提供劳务的报酬。通常而言,在一个稳定的社会中,底层劳动力所得到的劳动报酬,也是稳定且低廉的,这就提供了一个很好的比价对象,也即每盎司黄金所能购买到的劳动会存在一个历史均值,也会存在极值。

同时,随着通胀水平以及劳动生产率的提高,劳动力薪资水平亦会随之水涨船高,这和黄金的名义标价存在一致性(通胀水平上升,黄金名义价格上涨;劳动生产率提高,矿工所需报酬以及黄金开采成本上升,对应名义价格上涨)。

因此,我们尝试通过对比金价以及薪酬的相对价格,即劳动力对黄金的标价来构建黄金的合理估值模型。

下图对比了伦敦黄金现货/美国私人非农企业生产和非管理人员的平均时薪,我们观察到黄金对劳动力的购买分别在1980年和2011年达到90-100的极值水平,这提供了一个极为重要的线索,即如果每盎司金价能购买90-100个小时的美国底层劳动力的劳动,那么此时的金价很可能已处于极度高估的水平,面临反转风险,或者这就是黄金上涨的相对边界。

以目前的估值水平来看,金价/薪酬的相对价格达到79,相较历史均值位置已经处于偏高水平,但相对历史极值来说则仍有一段距离。也就是说,黄金目前1944美元/盎司的名义价格存在一定程度的高估,但尚未达到极值水平。在牛市逻辑完整的背景下,金价仍有继续上涨的空间。如果以1980年和2011年的两次极值衡量,对应的金价为2540和2250美元,这两个价格可能就是本轮牛市上涨边界的参照值。

当然,需要留意的是,随着劳动生产率以及通胀水平等因素的变化,黄金名义价格的上涨边界并非固定,而将是动态调整的。

图15:黄金对劳动力的购买

资料来源:Wind、招商银行研究院

贵金属产品配置建议

中长期来看,黄金具有明显的避险保值抗通胀的功能。近期疫情反复、经济数据低迷、全球联储央行继续出台政策刺激支持经济,再叠加地缘政治频发的背景,市场避险情绪高涨,黄金处于较好的投资时间窗口。但我们需注意到,在近期短期急涨带动之下,波动预计将明显加大。

具体建议如下:

1、配置型投资者:已配置黄金的投资者建议继续持有,作为中长期资产配置的一部分,坚定持有。低配或未配置投资者从安全投资角度,建议选择带保护功能的金条产品,购买金条后若到期金价下跌,补偿金价价差;另建议投资者继续定投黄金账户,若2019年开始每日坚持定投黄金账户,定投至今年化收益率利率为36.6%,盈利效应明显。

2、交易型投资者:行情已至,交易型投资者近期投资热情高涨。对于有一定风险承受能力及投资经验的交易型投资者,建议选择无杠杆的双向纸黄金产品。操作上建议逢低做多,抓住回调机会建仓,黄金短线暂不宜做空,中长期向上空间仍在,可根据行情趋势逐步抬高止盈位置。

风险提示:黄金投资有风险,需根据风险承受能力合理进行资产配置。