下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:谢亚轩 高明

来源: 轩言全球宏观

核心观点:

7月27日国家统计局发布1-6月全国规模以上工业企业绩效数据,核心指标如下:

利润:1-6月利润累计同比-12.8%,前值-19.3%;6月当月同比11.5%,前值6.0%。对比之下,财政部发布的1-6月全国国有企业利润增速为-38.8%,前值-52.7%。

收入:1-6月规上工业企业营收累计同比增长-5.2%,前值-7.4%,持续收窄降幅;财政部发布的1-6月全国国有企业营收增速为-4.9%,前值-7.7%。

其他:周转加快,利润率上升,产成品库存增速降至8.3%,为连续3个月下降。

分析如下:

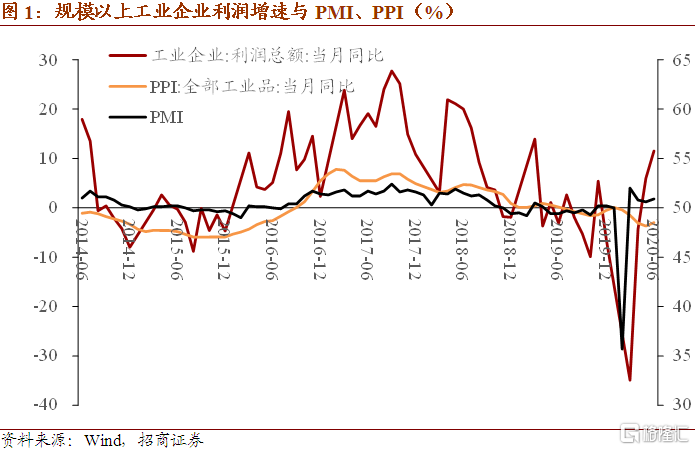

从趋势来看:6月景气指数继续改善、工业品价格见底回升,因此工业企业利润的回升趋势是无疑的(图1)。但如果看利润金额的话,去年6月的基数是较高的,由此所做出的预测(短暂回调)显著低于现实中6月+11.5%的当月同比增速。这就需要考虑“幸存者偏差”导致基数调整的可能,或者说利润改善一部分来自于集中度的提升。分行业来看,两新一重、消费品制造行业的利润修复更为明显,这与上半年资本市场表现基本一致。

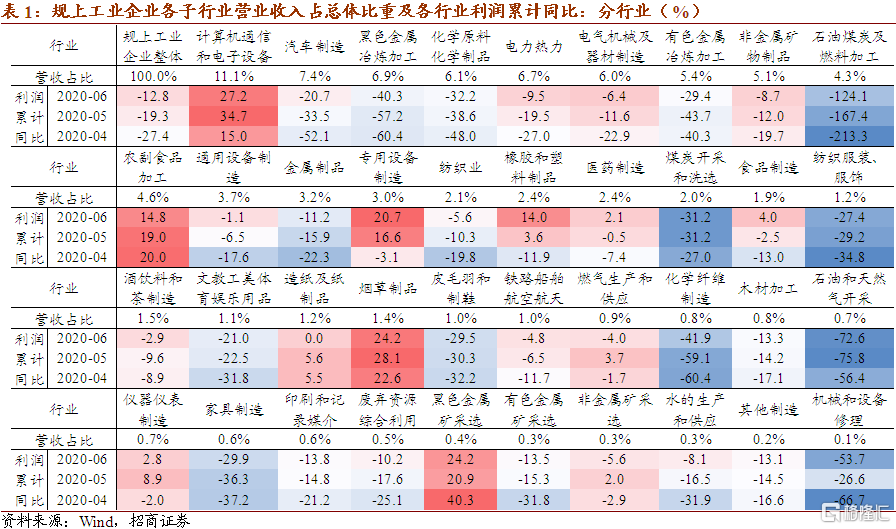

装备制造业中:营业收入占规上工业企业整体11.1%(前值10.9%)的计算机通信与电子设备制造业,1-6月利润累计同比增长27.2%,前值34.7%,出现高位回落;专用设备制造1-6月累计同比增长20.7%,前值16.6%,持续加速;而汽车制造、电气机械及器材制造、通用设备制造等行业都明显收窄降幅;仅金属制品加工业恢复较慢(表1)。

消费品制造业中,农副食品加工、烟草制品增速高位回落;而橡胶与塑料制品、食品制造、医药制造实现转正;纺织业、饮料制造收窄降幅;但服装服饰、文体娱乐用品、皮毛羽和制鞋业等恢复较慢(表1)。

能源和原材料行业,虽然也都趋于修复,但由于前期跌幅较深,当前仍然普遍负增长。1-6月累计同比增速降序排列依次是非金属矿物制品(建材等)、电力热力、有色金属加工、煤炭开采、化学原料化工制品、黑色金属加工、石油煤炭及燃料加工等。这也是私营、外资、股份制企业利润修复都更为明显,但国有企业利润修复较慢的主要原因(图2、表1)。

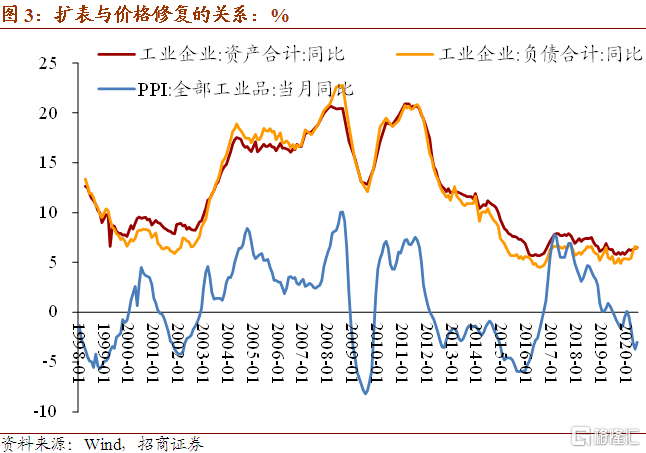

从工业企业扩表程度与利润修复之间的关系来看,当前盈利修复进程已到达关键节点。上半年工业企业自主扩表的动机较弱,更多是依靠政策支撑。但5月以来政策已经开始回归正常化进程,对应6月工业企业负债增速出现回调(图3)。往后看,如果工业品价格修复进而盈利回升不能带动企业自主扩表,那么投资增速的修复就有可能中断。当然彼时政策还有一次相机抉择的机会,时间可能出现在9月初至10月中旬,即观察到工业企业连续缩表的情况之后。

以下为正文内容: