下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源: 王剑的角度

我国防控新冠疫情已取得重大胜利,经济形势稳步恢复,因此,很多疫情期间的阶段性政策也开始考虑退出,这会对下半年的金融经济形势产生影响。大家可不能按照线性外推的思路去投资。

一、货币市场

首先,货币市场是央行操作大部分货币政策工具的直接场所,央行在这里吞吐基础货币(通过逆回购、MLF、降准等),并且调节其利率水平。我国货币市场尚未确定基准利率,FR007、SHIBOR(3M)等是我们常用的观察货币市场流动性紧张程度的重要利率,两者分别代表短期、中期。

有时,我们可以粗略地认为:平时不用看央行和专家怎么说,货币宽不宽,看这几个利率就够了。

今年以来,FR007、SHIBOR3M走出一个非常明显的U字型:

我们简要回顾一下:年初,疫情爆发,政策迅速响应,货币政策大幅宽松,FR007、SHIBOR3M等利率迅速下行。SHIBOR3M于4月20日创出1.3940%的低位,与2009年四万亿刺激时期的1.2044%仅有一步之遥,堪称SHIBOR出台之后的第二低位。

极度宽松的货币政策,有效助力了金融抗疫,但也带来一些问题。最为典型的便是出现了一些资金空转套利的现象。SHIBOR是货币市场的利率,但和存款市场的传导并不通畅,于是,在银行继续地较高利率发行结构性存款时,便很容易进行这样一种操作:

货币市场利率能够较好地传导至票据贴现业务(因为虽然是企业拿票据去银行贴现,但票据如果是银行承兑的,那么这业务其实是银行之间的授信,因此实质是同业业务,其利率反映的是同业利率,也就是和货币市场较为接近),因此票据贴现利率下行,一度低于结构性存款,于是银行客户可以将票据贴现,获取资金存为结构性存款,赚取利差。

然后,部分作为抗疫阶段性政策的廉价贷款,也是同理,有些企业获取便宜的贷款时,也可直接存为结构性存款套利。

空转套利是导致政策调整的微观触发点,但根本的背景,由于抗疫取得阶段性胜利。因此,4月下旬开始,SHIBOR3M就开始走平,不再下降了,这证明央行觉得现有政策已经足够了,不需要再加码。

又过了一个月,大概在5月下旬,SHIBOR3M突然上行,形成了一个几乎和4月刚好对称的走势。截止上周五收盘,SHIBOR3M已经回到了2.5570%,再升一点点,就几乎能回到2019年的平台位置了,即2.8%上下震荡。

我们可以为货币市场利率上行找到很多理由,比如季度末资金紧、7月缴税、结构性存款治理(导致银行需要从货币市场融资弥补负债缺口)等,但是,如果央行觉得有必要让资金继续宽松,那么她完全可以通过投放基础货币、降低基础货币投放利率的方式,维持宽松。但显然,她没有这么做。所以,从这个利率走势上,央行对抗疫胜利后的经济恢复,是有信心的。

二、信贷市场

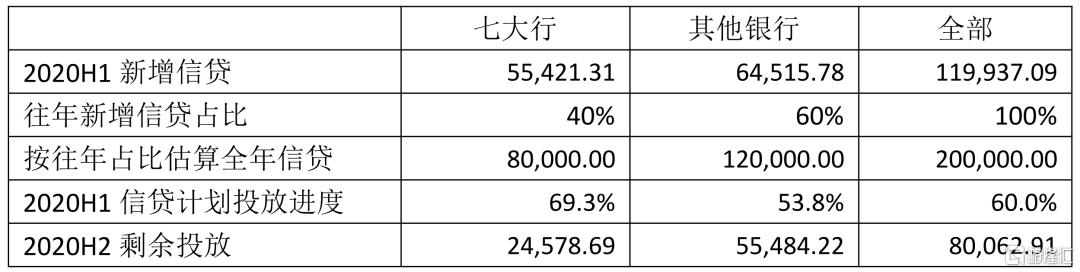

上半年信贷投放力度很猛,这已是公开数据了。上半年信贷投放总量为12万亿元,而全年信贷规模大概是20万亿元,上半年投放了60%左右。这60%只比去年高一点点,也符合平时银行四个季度的信贷投放节奏“3322”,看起来一切非常正常。

但是,再看几个数,就能看出一些不太正常之处了。根据央行公布的数据,前6个月的境内信贷投放中,七大行(六大行加上国开行)的占比高达46%,其余中小银行占54%。而前面2017-2019年这三个,这个比例是非常精准的4:6。显然,今年上半年,大行投放力度是超过往年的,而中小行投放力度小一些,最后两类银行一加总,总的投放进度是正常的,依然是3322。

这里有两个可能:

一是今年分配给大行的信贷投放计划本身就是提高了的,那么七大行信贷占全行业比重原来是40%,现在变成了46%。那么对于他们自己的计划而言,仍然是3322的节奏,下半年继续按进度放贷。

另一种可能,就是今年分配给各家银行的信贷投放计划比例变化不大,七大行仍然和往年一样占全行业40%的比例,也就是8万亿元左右的投放计划(20万亿元的40%)。但上半年七大行已经投放了5.5万亿元信贷了,占8万亿元的69%,即7成。显然,七大行的信贷投放进度太快了,已经不是3322了,大概是4321。

结论大概是:七大行非常响应监管导向,上半年大力支持抗疫,加大了信贷投放力度,因此信贷计划用掉了7成,下半年可用计划只有2.5万亿元。而中小银行上半年投放进度是慢于往年的,可能是因为信贷需求不足(中小银行一般服务中小微企业或个人,这些群体受疫情影响较大)。

以下为数据(单位:亿元):

随着经济恢复,中小银行下半年的信贷投放应该能好转。而如果央行下半年不调整信贷计划,那么大行的大企业客户可能会面临贷不到钱的窘境(这是一个结构性缺陷。信贷市场不是一个完全无摩擦的完美市场,建立银企关系需要时间,大企业若求贷无门,未必马上能够立刻去中小银行那里获得贷款)。况且,市场利率上行后,债券发行利率走高,有些原计划发债券融资的企业,也可能回来申请贷款。因此,信贷市场的供需形势可能会有所变化,整体需求情况会好转。

这可能会反映在贷款利率上。前期政策一直引导贷款利率下行,今年以来LPR也下降了一些,但近三次LPR报价已经不动了。实际贷款利率变化会比LPR滞后一些,因此下半年预计贷款利率还会随着前期的LPR降幅而惯性下行,但后续下降空间也已不大了。

三、M2分析

全年信贷增量数据有了后,M2总量分析其实变得简单。因为信贷是派生M2的主体,所以信贷会派生20万亿元的M2。同时,银行购买债券、资管产品等也会派生M2,还要考虑到财政赤字投放M2,因此,全年M2增量可能较高。另一方面,监管部门对非标、信托相关业务的整治依然持续,没发现因为疫情而显得手软,因此银行预计还会继续回笼非标,从而回笼部分M2。央行会将全年M2增速控制在合理水平。

我们需要更关注的是M2的组成。上半年,M2(老口径,即不含货基)增加14.2万亿元,M2余额同比增速为11%左右。但是,全部14.2万亿元的增量中,8.4万亿元是个人存款,增量占比高达59%。过去2017-2019年三年,上半年M2增量中,个人存款的增量分别为3.9万亿元、4.3万亿元、2.2万亿元,今年的这个数字明显高得不正常。

这个话题我们在一季度时分析过,因为一季度已经出现这个现象了。

当时分析的原因,是因为疫情的影响,银行加大信贷投放,派生了很多M2。因为是企业贷款居多(一季度个人贷款较少),所以先派生形成企业的存款。然后企业会通过工资、奖金等形式发放给个人。但与此同时,正常年份下,个人又会消费、投资,存款又流回企业,所以不会出现个人存款不正常大增的书局面。而今年一季度个人存款大增,明显是资金流向个人后,未以消费、投资的形式流回企业。这不是什么好现象。

而二季度过完,发现二季度个人存款又增加了1.9万亿元,上半年总共增了8.4万亿元。但好消息是,企业存款也增加了,二季度增加了4.2万亿元(一季度仅增2万亿元),这么看起来,居民的消费、投资活动是有改善的。

这也印证了我国经济确实是在恢复的,不必对未来过度悲观。