下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华泰证券

评级:增持

二季度公募基金继续低配地产,看好板块估值修复

2020年二季度公募基金持仓数据显示地产股仓位环比下降0.89个百分点,延续一季度低配格局。公募资金减持行业龙头,继续增配成长型房企和优质物管公司。我们认为因城施策环境中,政策边际变化对板块影响相对更小,市场更加关注优质公司的成长动力,而成长性的延续、充裕的业绩储备、平稳的发展预期将进一步强化优质房企的估值优势和配置价值。

公募基金二季度地产股持仓占比创近三年新低

2020年二季度房地产板块的基金持仓总市值为936.55亿元,环比减少5.36%。地产板块持仓市值占比2.79%,环比一季度下降0.89个百分点,持仓占比创2017下半年以来新低。2020年二季度房地产板块相对标准行业配置比例低配0.73个百分点,低配幅度相比一季度提升0.62个百分点。地产板块配置比例在所有行业分类中排名第4,相比一季度维持不变。

公募基金减持龙头,继续增配成长和物管

公募基金持仓市值高于5亿元的个股共有9支,相较一季度减少2支,万科A、保利地产、中南建设持仓市值位居前三。天健集团以7862.62%的持仓市值增幅位居首位,依次为广宇发展110.18%、金科股份46.76%、华侨城A35.55%、新大正31.08%等。基金持股变动占重点个股流通股比重来看,新大正、广宇发展以及金科股份位居前三。招商积余、保利地产、万科A减持股份占流通股的比重分别为2.47%、1.92%、1.56%。

陆股通地产配置微降,持续聚焦行业龙头

2020年二季度北上资金的地产股持仓总市值为440.44亿元,环比增加11.70%,占陆港通累计资金使用额度的2.64%,资金占比环比减少0.08个百分点,配置比例较一季度进一步回落。万科A、保利地产、招商蛇口、华夏幸福、绿地控股持仓市值领先,保利地产、招商积余、华夏幸福增持力度最大,持仓市值占比分别提升1.53、0.89、0.73个百分点。

因城施策方针不改,看好地产板块估值修复延续性

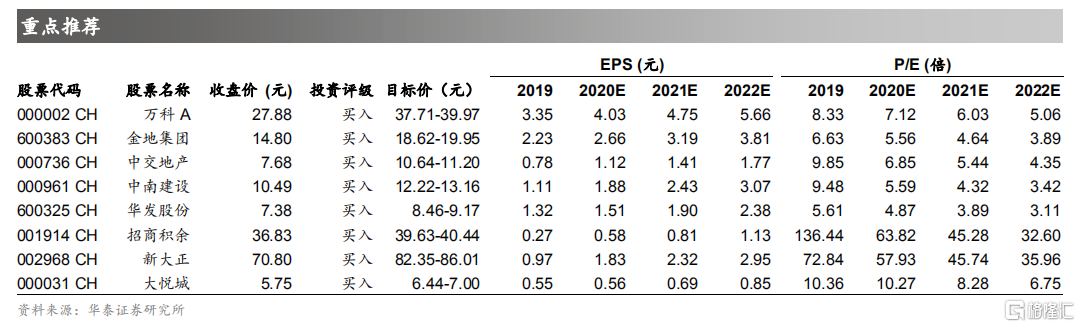

今年地产板块估值修复动力主要来自于板块之间估值极度分化后的自然修复,市场更加关注优质公司的成长动力和利润率边际改善,因城施策环境中,政策边际变化对板块影响相对更小。我们认为成长性的延续、充裕的业绩储备、平稳的发展预期将进一步强化优质房企的估值优势和配置价值。继续重点推荐:具备融资优势、信用评级高的龙头房企:万科A、金地集团;成长型房企,在未来有望受益于信用评级提升:中交地产、中南建设、华发股份;物业管理和存量资产龙头:招商积余、新大正、大悦城。

风险提示:疫情不确定性;行业政策不确定性;基本面下行;经营风险。