下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张继强 王菀婷

来源:华泰固收强债论坛

摘 要

核心观点

在期债单方向交易安全边际不佳、获利空间不大的情况下,我们更推荐性价比高的做空基差策略和做空跨期价差(远月-近月)策略。1)目前基差在0.6元附近,基差在交割时大多收敛在-0.2元~0.2元之间,有一定的空间;并且由于目前临近交割月不到1个半月,策略的窗口期也并不长。2)虽然目前尚未进入传统的移仓换月(8月)周期内,但近几次移仓均有所提前,8月后再布局跨期价差策略可能损失一大部分收益。因此,我们推荐在7月就进行跨期价差策略的建仓。我们认为接下来跨期价差将大概率出现下行,目前多数可交割券IRR小于0,空头将主导移仓,造成跨期价差下行。

两周回顾

近期市场快速反弹,这一方面是因为股市没有持续上涨,理财、债基集中赎回减弱;另一方面,“抢跑”摊余成本法债基+配置价值凸显,投资者依托估值保护把握机会。上周四公布了 GDP和消费数据,在当日股市大跌的情况下,市场明显对股市表现更为敏感,而对GDP超预期这一利空选择性忽视,可见市场担心的是赎回等压力,对基本面预期已经较为充分。得益于摊余成本法基金的密集发行及其他机构抢跑,上周五央行2000亿的净投放,资金面边际转松,中美摩擦再现,本周债市继续依托估值保护而反弹。

现券研判

经济仍处于渐进修复当中,货币政策回归常态,债市还不容易出现趋势性机会。但由于预期一致,债券对基本面信息不敏感,反而股市涨跌-债基赎回链条影响更大。我们维持判断债市已经达到我们给定的两个参照“锚”,有超跌嫌疑,配置盘分批介入,交易盘尝试交易性机会,中段国开债最优。近期摊余成本法债基密集募集,叠加股市震荡、中美摩擦,带来交易性机会。但股市、供给、监管等扰动仍不存,足够的安全边际仍是参与的前提条件。如果利率开始明显低于春节前水平,建议转为锁定获利。

衍生品方向策略

国债期货:交易性机会难把握,观望或少量参与。在目前的反弹过程中,期债向上会面临着经济数据不差、公开市场操作维持紧平衡、供给压力、结构性存款压降、类货基统一监管等因素,向下面也有配置价值的支撑。因此,我们推荐观望或少量参与。IRS:保持小幅卖出IRS策略。近期资金面维持紧平衡,资金利率也已接近OMO政策利率,后续继续收紧概率较低,维持现状或转松的概率较大。

国债期货交易策略

期现策略:债券借贷成本偏低的机构可以适度参与。基差策略:做空基差有一定空间。跨期策略:提前布局做空跨期价差(远月-近月)。跨品种策略:做平曲线及时止盈,做凹曲线空间有限。跨品种价差可能会维持震荡。近期资金面已经回到政策利率附近,且上周五开始资金面边际转松,带动曲线小幅变陡。后续来看,货币政策回到政策效果观察期,更强调量价的适度,因此短端围绕资金面震荡的概率比较高。

IRS交易策略

期差策略:支付期差策略可以平仓。基差策略:Shibor 3M/FR007基差策略处于两难。我们预计接下来基差窄幅震荡的概率较高。在资金面维持紧平衡的状态下,SHIBOR IRS和FR007在重回2%之后就维持窄幅震荡。长期投资者可以择机构建胜率较大的支付Shibor 3M/FR007头寸。我们推荐5Y回购养券+买入IRS Repo策略,利差空间约为65bp。

风险提示:地方专项债供给放量;经济基本面超预期;资金面波动超预期;中美谈判超预期。

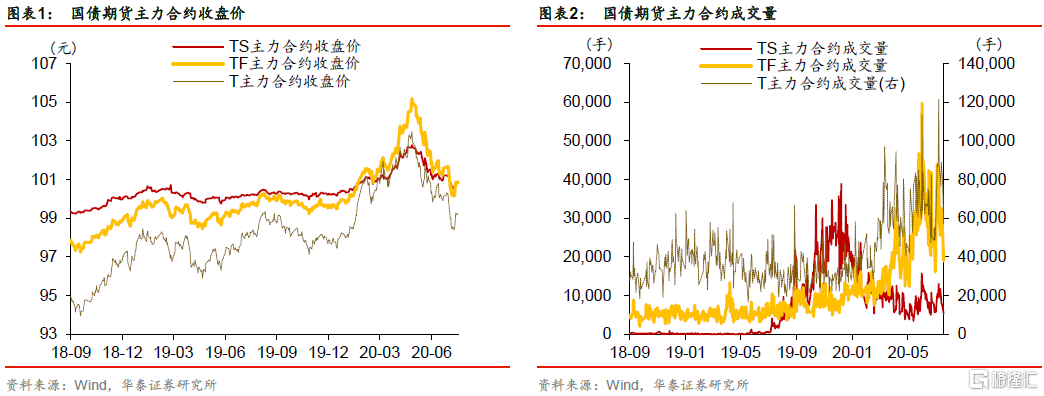

国债期货市场回顾

近期市场快速反弹,这一方面是因为股市没有持续上涨,理财、债基集中赎回减弱;另一方面,“抢跑”摊余成本法债基+配置价值凸显,投资者依托估值保护把握机会。上周四公布了 GDP和消费数据,在当日股市大跌的情况下,市场明显对股市表现更为敏感,而对GDP超预期这一利空选择性忽视,可见市场担心的是赎回等压力,对基本面预期已经较为充分。得益于摊余成本法基金的密集发行及其他机构抢跑,上周五央行2000亿的净投放,资金面边际转松,中美摩擦再现,本周债市继续依托估值保护而反弹。

国债期货交易策略

方向策略:交易性机会难把握,观望或少量参与

对之后利率走势,我们认为经济仍处于渐进修复当中,货币政策回归常态,债市还不容易出现趋势性机会。

1、短期来看,由于预期一致,债券对基本面信息不敏感,反而股市涨跌-债基赎回链条影响更大。近期股债跷跷板效应向下,源于理财净值化背景下,投资者赎回理财、货基等导致债市出现负反馈“理财赎回-抛售债券-债市下跌-理财净值回撤-理财赎回”。

2、中期来看,债市没有摆脱下有底、上有顶的宽幅区间震荡格局。在未来一段时间,货币政策重新转向的概率不大。如果货币政策调整,向宽松调整的可能触发剂:经济内生动力不足,降低融资成本,或中美摩擦升级;向紧缩调整的可能触发剂:房价和股价继续上行。由于上周各期限利率超过第一个锚(春节前),并接近第二个锚(2019年四季度),我们认为债市已经具备一定的配置价值,对基本面等利空会“钝化”,在该位置上,即便经济继续修复,资金面继续上行,中期看也有一定的支撑。

3、交易性机会的把握需要更加注意安全边际。疫情、经济和政策周期都回不到4月份,货币政策常态回归导致资金面重定价难以逆转,2.5-2.7%成为十年期国债的下行阻力区域。反过来,目前已经完成对资金面的重定价,短期超过春节前3.0%的概率较小。

7月初至今,期债走出了“V”字,日内波动堪比5月,这样剧烈的波动幅度主要受到股市波动幅度相对于债市大很多,以及现券方面从7月初极度悲观(理财、基金大量赎回)转为摊余成本法债基+配置盘积极配置。

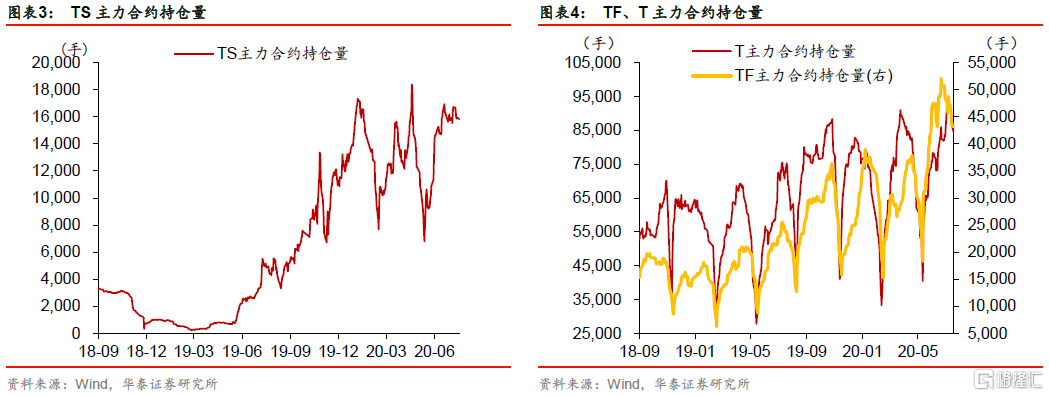

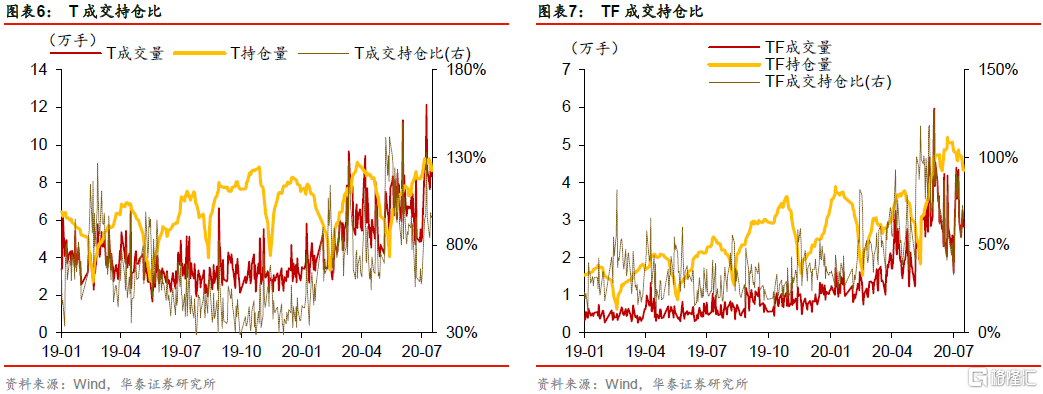

如果单从期债走势来看,似乎目前正处于配置盘继续入场、少部分交易盘短期博弈这种并不消极、甚至有些积极的状态。但如果进一步结合期债的相关指标来看,此次反弹期债情绪上更偏谨慎,空头力量的相对变强(绝对水平并未强过多头),多头平仓情况较为明显。

1、在市场下跌时,基差收敛,市场反弹时,基差走扩;这主要由期权价值的变化所致。这种现象正好与一般情况相反,可以看到这似乎是市场在下跌时不套保、反而在反弹时进行套保才会造成的结果,但这明显不符合逻辑。因此,我们需要从另外一个角度解读,在7月初的下跌时,一方面现券由于赎回压力跌幅更大,另一方面,由于跌的太过迅速,因此转换期权价值还没来得及体现就又丧失了价值。而在近期的反弹过程中,由于收益率在3%附近波动,期权价值的凸显支撑了基差走扩。

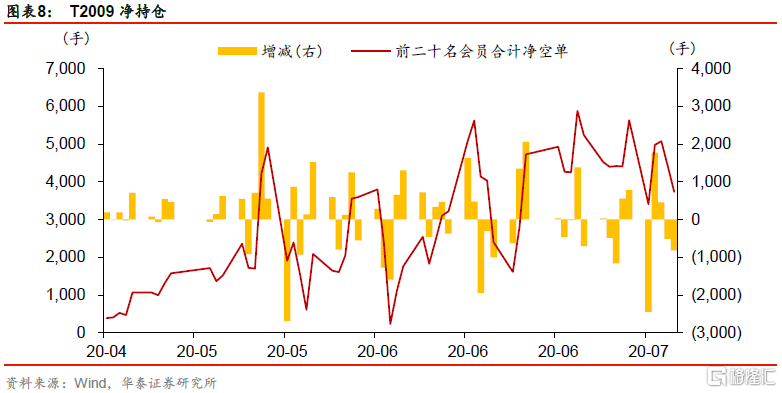

2、近期,IRR中枢下移,这是空头力量的相对变强。但在市场反弹的过程中,虽然基差被期权价值推高,但IRR却在不断下移,这一般是套保盘入场的结果。但在反弹时做空套期保值并不符合逻辑,因此,IRR下降为负数这一结果我们需要解读为空头力量的变强,因为空头力量不仅由套保盘决定,还会受到多头平仓、空头加仓的影响。

3、在此次反弹中,持仓量不断减少,且收益率曲线并未明显变陡的情况下(这也会带来空T的力量),我们可以判断出上述现象大概率由多头平仓所致。目前移仓换月尚未启动,因此09合约持仓量减少为平仓所致,并不是移仓。

后续来看,债市很可能维持下有底、上有顶的宽幅区间震荡格局,但即使现券配置价值凸显有利于期债多头,也并不代表期债的交易性机会能在此过程中被把握住,这也是近日期债减仓的重要原因。在目前的反弹过程中,期债向上会面临着经济数据不差、公开市场操作维持紧平衡、供给压力、结构性存款压降、类货基统一监管等因素,向下面也有配置价值的支撑。因此,在目前安全边际偏差、获利空间不大的情况下,期债仅适合偏激进头寸的少量参与甚至观望;对于一般投资者,参与目前安全边际较好、有一定获利空间的基差、跨期策略均是更好的选择。

①对现券进行套保,稳定收益,但需注意套保系数的缺陷;

②博弈消息面,超短线逢低做多,但需要严格设置止盈止损线,且量不能过大,最好程序化下单,否则在快速上升或下降的阶段难以实现设置的止盈止损线(期债虽代替现券做多性价比高,但此策略仍仅适用偏激进投资者),此外还需准备更多的保证金以应对目前市场较大的振幅;

③做空基差(详见后面部分的基差策略。)

④做空跨期价差(详见后面部分的跨季策略。)

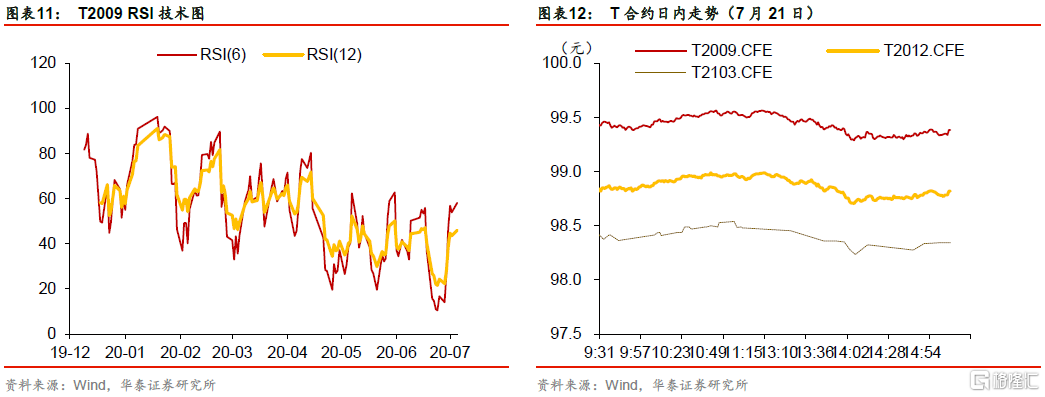

从技术面来看,市场维持在震荡区间,多空相对平衡。以7月21日的布林通道来看,期债第一个支撑位在5分钟中线99.25元附近,第二个支撑位在15分钟中线99元附近;上方第一个阻力位在5分钟上线99.55元附近,第二个阻力位在1小时中线99.9元附近。

期现策略:债券借贷成本偏低的机构可以适度参与

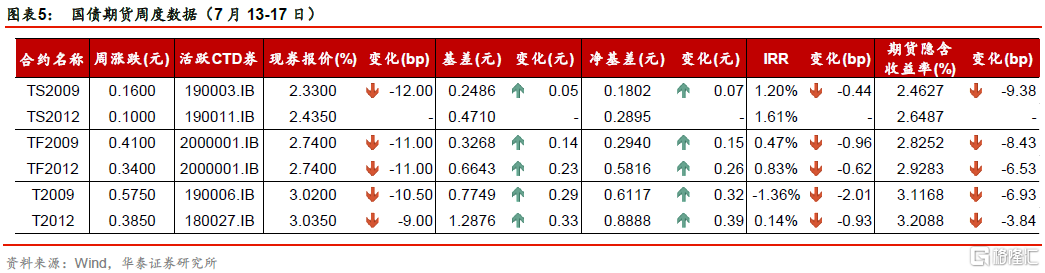

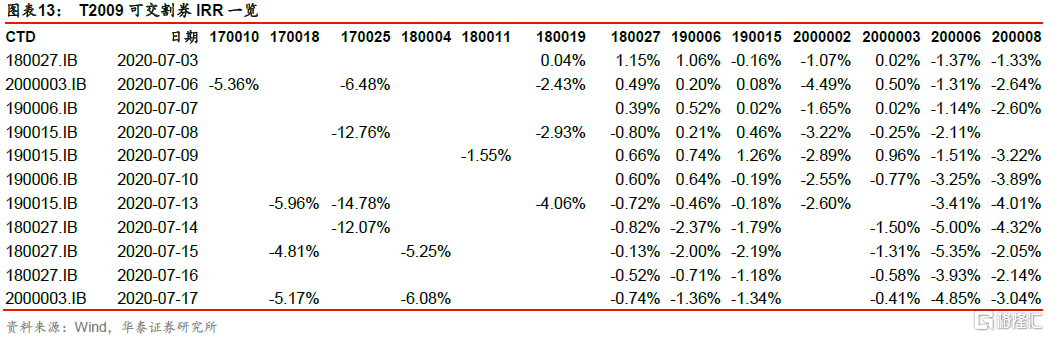

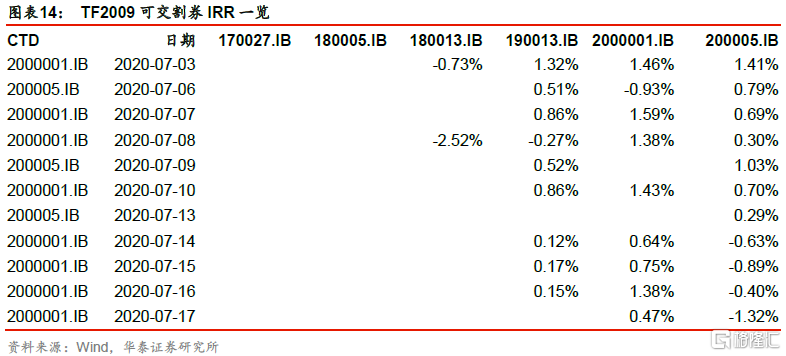

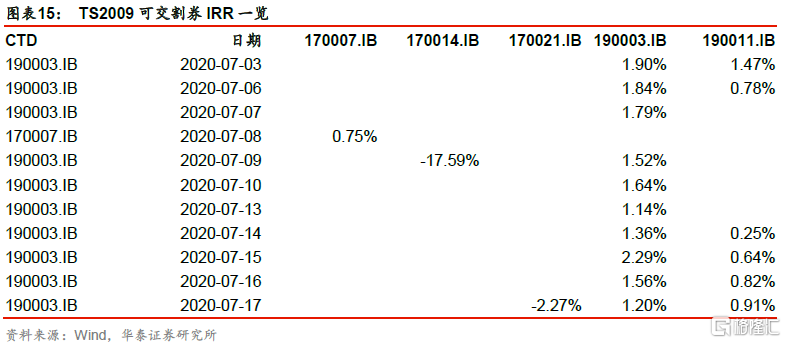

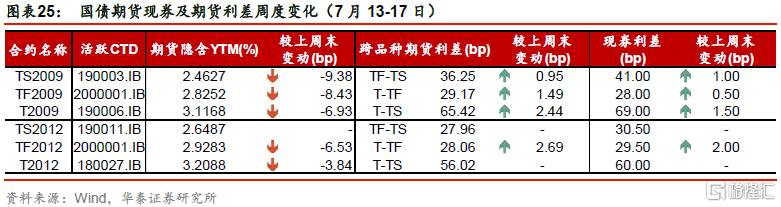

以近两周数据来看,主力合约的活跃CTD券IRR中枢小幅下移,多数可交割券IRR在-5%以内,随着市场波动加剧,套保盘开始参与进来,后续200006.IB、200008.IB是否会出现反套空间值得关注。目前,170018.IB、180004.IB具有一定的反套空间,但现券流动性稍差,更适合债券借贷成本偏低的机构。

基差策略:做空基差或有一定空间

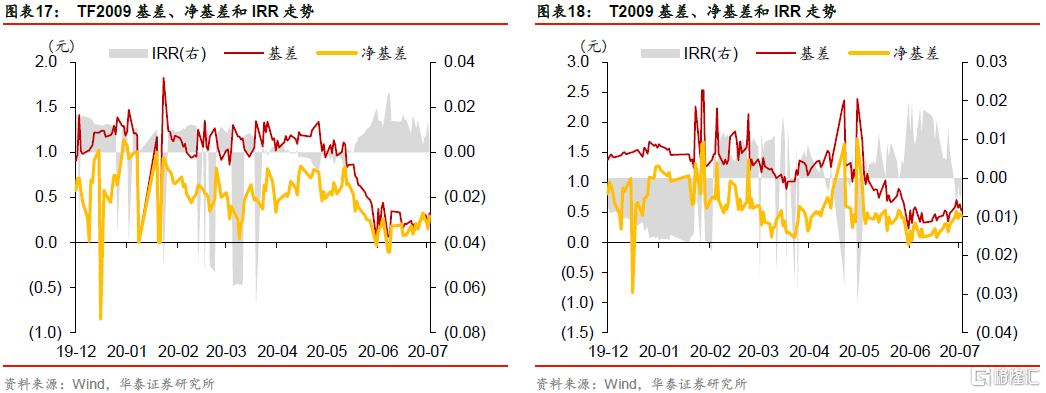

近两周,主力合约活跃CTD券的基差中枢小幅抬升,目前在0.6元附近波动,由于目前临近交割月不到1个半月,策略的窗口期并不长,因此我们认为做空基差安全边际足,虽然空间尚可,但具有一定的性价比。

近期国债期货的基差中枢虽小幅抬升,尤其是在近两周的下跌与反弹期间,IRR小幅下移,基差小幅走扩,这可以看作是套保盘入场的结果。在6月的下跌中,市场并未有过多的套保盘介入,期债跌幅小于现券,导致基差快速收窄。而在近期的下跌后反弹中,套保盘有所介入,但基差也小幅走扩,这一方面是因为套保盘力量的存在,对基差的水平有所支撑;另一方面,在反弹中10Y收益率在3%附近波动,带来转换期权价值的体现,使得基差中枢水平抬升。

做空基差或有一定空间。从做空基差的角度来看,目前基差在0.6元附近,基差在交割时大多收敛在-0.2元~0.2元之间,有一定的空间;并且由于目前临近交割月不到1个半月,策略的窗口期并不长,因此做空基差具有较好性价比。从做多基差的角度来看,我们并不推荐。虽然套保盘的介入和期权价值体现是基差走扩力量的主因,目前收益率在3%附近波动会带动基差走扩,但由于临近交割日,基差收敛将成为主导力量,因此做多基差不具备较好的安全边际且策略窗口期很短、难以把握。

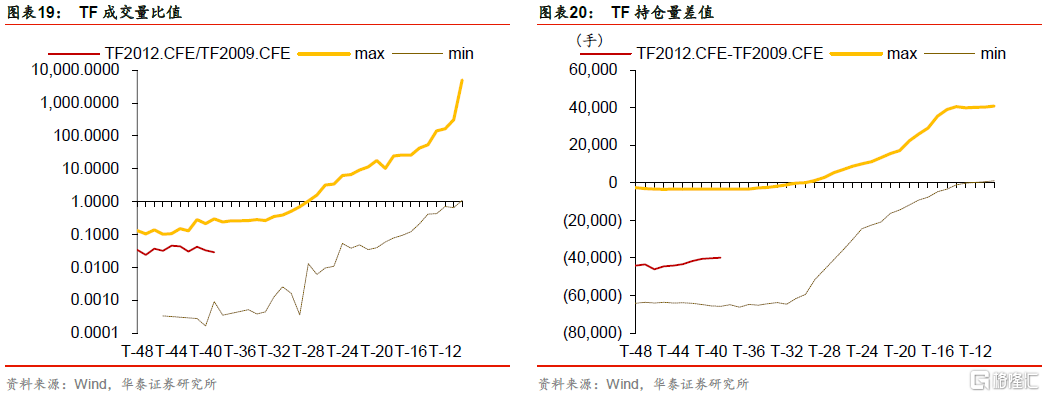

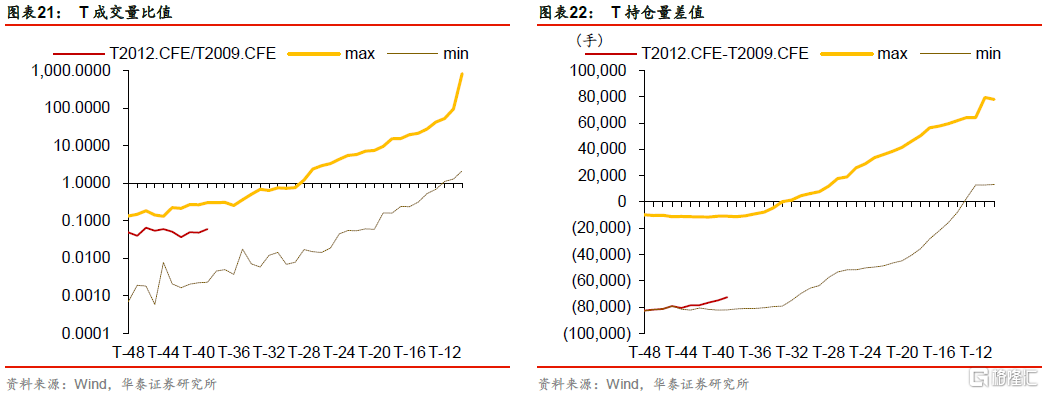

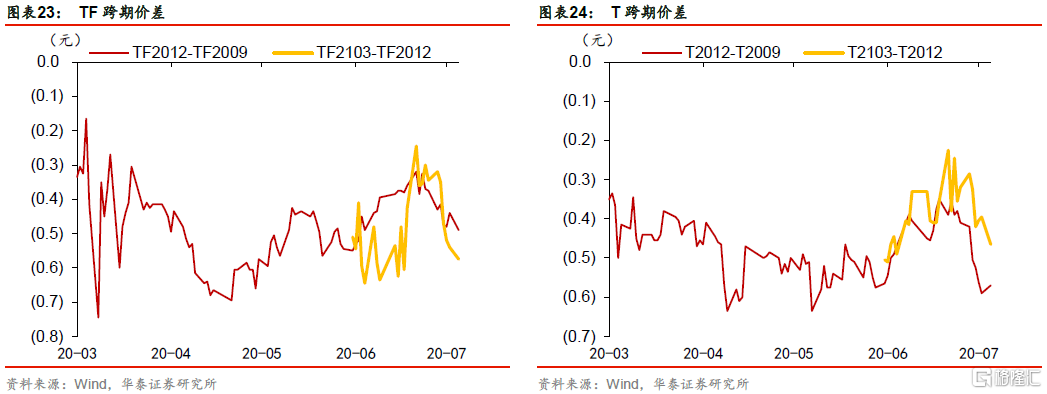

跨期策略:提前布局做空跨期价差

从远月/近月的成交量比来看,此次移仓启动时间稍早,移仓速度如常,主力合约切换时点大约在T-20日(8月14日)附近。

虽然目前尚未进入传统的移仓换月(8月)周期内,但近几次移仓均有所提前,8月后再布局跨期价差策略会损失一大部分收益。因此,我们推荐在7月就进行跨期价差策略的建仓。

从跨期价差走势来看,我们认为接下来跨期价差(远月-近月)将大概率出现下行。由于目前多数可交割券IRR小于0,空头直接交割会产生损失,因此空头会主导移仓,压低远月合约的价格,从而造成跨期价差下行。值得注意的是,由于活跃CTD券的IRR略小于0,在-0.4%附近,因此跨期价差虽然具备一定的下行空间,但空间大小还需看后续IRR的变化,若IRR并不能够维持低位,则投资者需关注止盈点。

此外,在移仓过程中,空头率先移仓后,可能会出现多头主导移仓,投资者需密切关注及时平仓。

跨品种策略:做平曲线及时止盈,做凹曲线空间有限

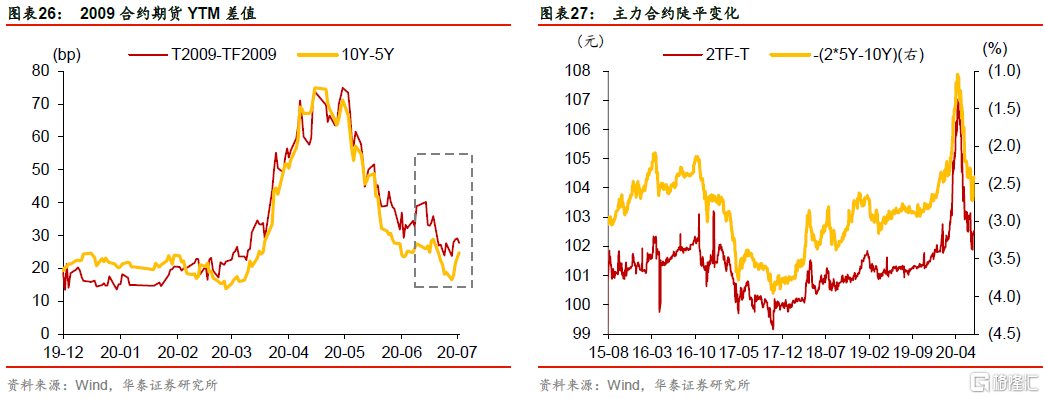

7月13-17日,收益率曲线陡峭下移,2、5年期主力合约期货隐含收益率下降更多,目前T-TF在30bp左右。

上周,期债曲线小幅变陡,2TF-T为102.54元,处于近3年的94%分位数上;2*5Y-10Y为2.41%(近3年的90%分位数),二者均处于高位区间。从2009合约期货YTM来看,期债和现券的陡峭程度二者并不存在过多的差距。

后续短期内,跨品种价差可能会维持震荡。近期资金面已经回到政策利率附近,且上周五开始资金面边际转松,带动曲线小幅变陡。后续来看,货币政策回到政策效果观察期,更强调量价的适度,因此短端围绕资金面震荡的概率比较高,不会回到2-4月对冲疫情的过低状态。同时,金融系统向实体让利1.5万亿这个宽泛概念,至少不允许贷款和债券利率明显上行。对于长端来说,市场大概率维持宽幅震荡,这会导致陡平策略的性价比变低。

因此我们并不建议此时建仓,在目前的位置上,不论平还是陡,重新建仓都没有绝对的胜率和赔率。但对于前期做平曲线的头寸来说,近期平仓是较好的选择,尤其是后续因资金面变紧而导致曲线继续变平的概率较低,且上周期债曲线已出现小幅变陡,这也体现出这一轮曲线变平趋势的尾声。

若后续资金面转松,隔夜再次回落,而长端受到供给和基本面好转冲击,则曲线有可能会重新走陡,但幅度上会难以达到4月资金面极度宽松下的曲线陡峭程度。因此,做平曲线的头寸近日需及时平仓。

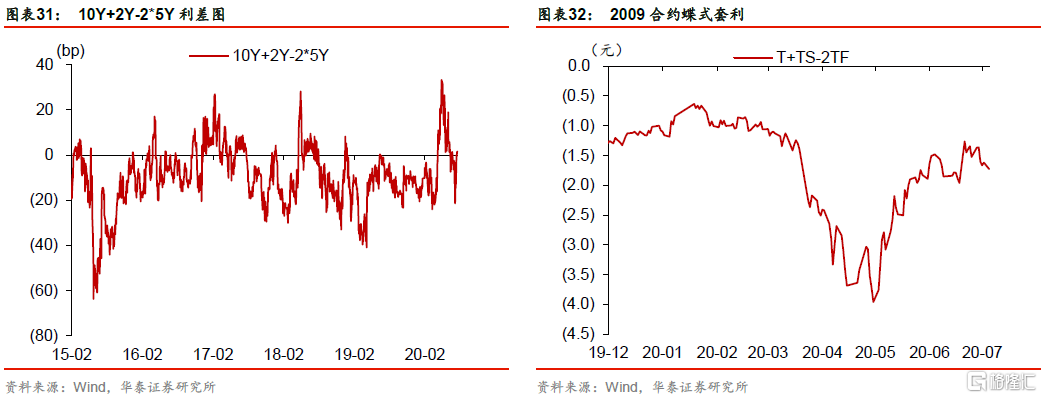

蝶式策略可以小幅做凹曲线,但空间有限。目前,从10Y+2Y-2*5Y利差(2bp)来看,距离三年均值-7bp有一定空间,但蝶式策略受限于利差整体波动水平较低,因此空间有限。

IRS市场回顾

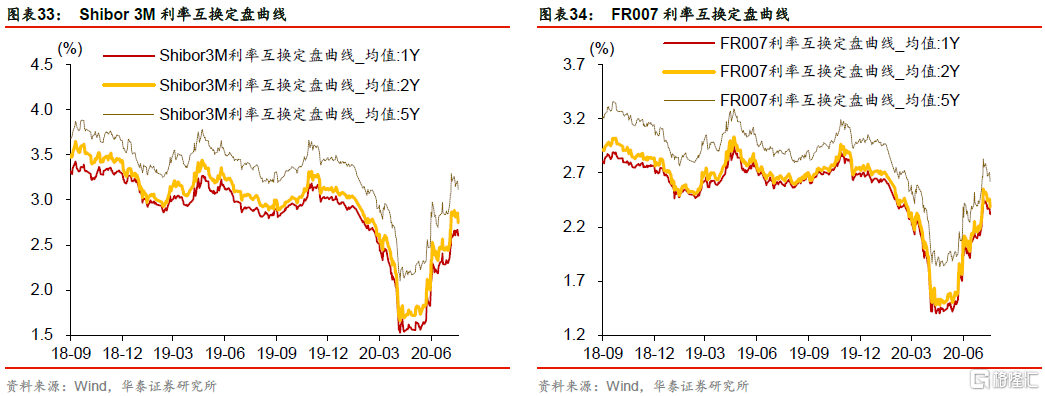

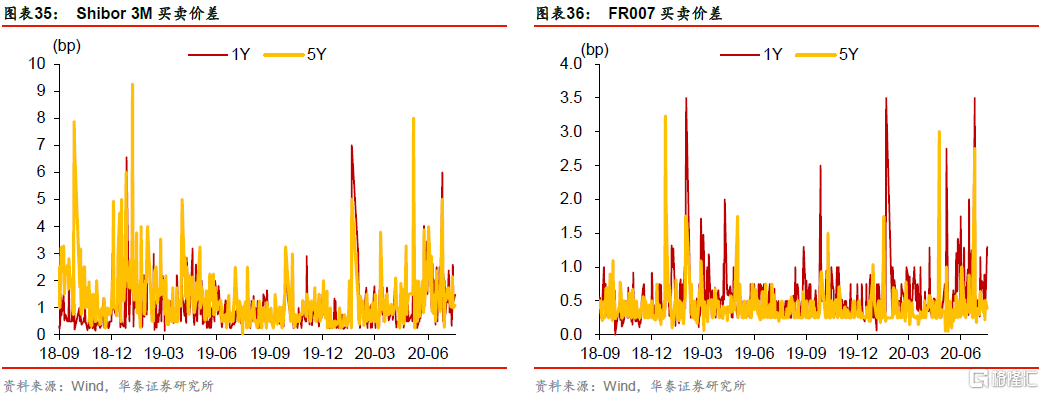

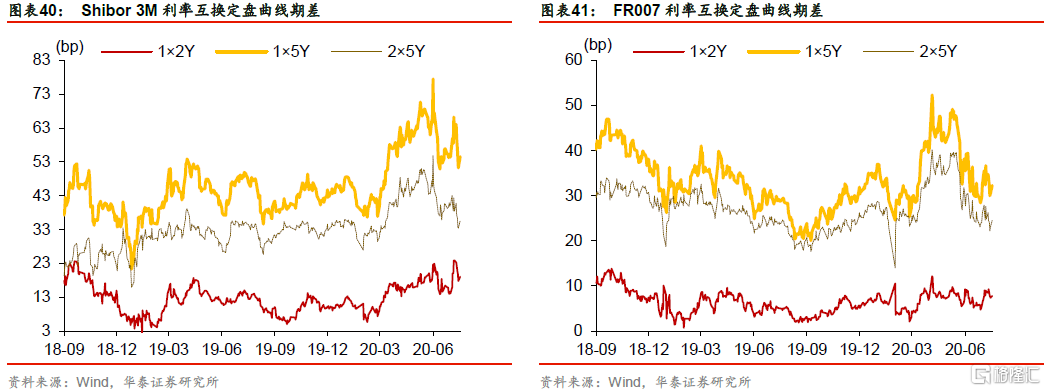

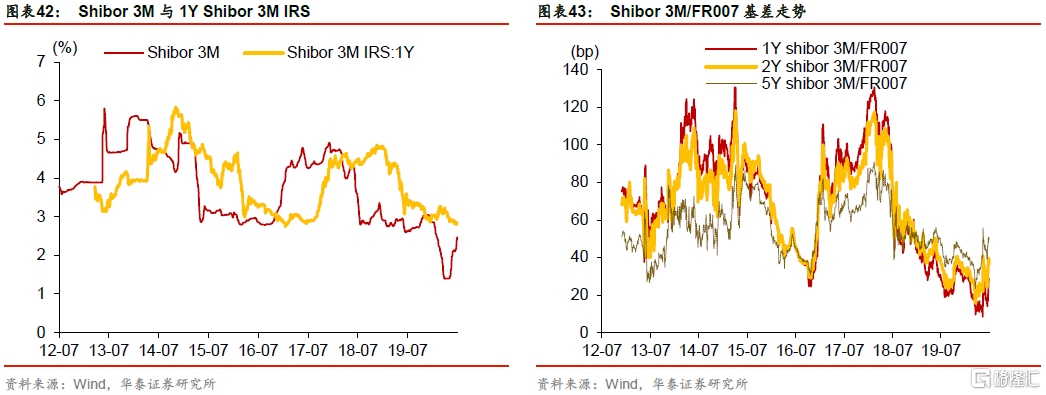

7月6-10日,互换利率上行,互换品种间基差涨跌不一,不同期限期差走扩。FR007 1Y互换利率上行29bp,5Y互换利率上行33bp,Shibor 3M 1Y互换利率上行29bp,5Y互换利率上行37bp。1Y Shibor 3M/FR007互换基差收窄1bp,5Y基差走扩6bp。Shibor 3M 1×5Y期差走扩8bp,FR007 1×5Y期差走扩1bp。

7月13-17日,互换利率涨跌互现,互换品种间基差走扩,不同期限期差收窄。FR007 1Y互换利率下行10bp,5Y互换利率下行16bp,Shibor 3M 1Y互换利率上行7bp,5Y互换利率下行4bp。1Y Shibor 3M/FR007互换基差走扩12bp,5Y基差走扩4bp。Shibor 3M 1×5Y期差收窄11bp,FR007 1×5Y期差收窄3bp。

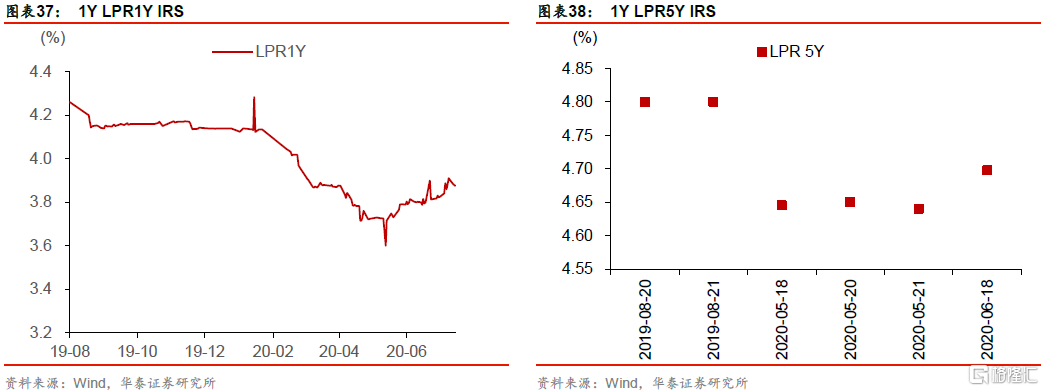

6月22日,央行公布最新1年期LPR为3.85%,5年期以上LPR为4.65%,与上期持平。央行分别于7月13日、14日、16日和17日开展了500亿元、300亿元、500亿元和2000亿元的7天期逆回购操作,中标利率均为2.20%。7月15日央行开展了4000亿元中期借贷便利(MLF)操作,中标利率为2.95%。7月13日至7月17日,央行全周净投放5300亿元。近两周LPR IRS活跃度上升,自7月6日起共155笔交易,固定端利率相较前两周略有上升,LPR1Y IRS利率平均为3.877%。

IRS交易策略

方向策略:保持小幅卖出IRS策略

近期资金面维持紧平衡,资金利率也已接近操作利率,后续继续收紧概率较低,维持现状或转松的概率较大,因此我们推荐小幅卖出IRS策略。

预计接下来资金面仍将维持合理充裕,但不应期待过度放松,理由主要有以下几点:

1)在基本面有所修复的背景下,7月份以来股市迎来了一轮上涨行情,A股牛市情绪较为高涨,债市受情绪面压制下跌,市场呈现出股债跷跷板效应。虽然上周开始股市有所调整,但在牛市预期下,资金仍有从债市向股市转移的趋势。

2)财政部表示,总规模1万亿的特别国债计划在7月底前发行完毕,另外考虑到地方债的影响,债券发行压力较大。此外,由于7月是财政缴税的重点月份,财政存款增加较多,因此银行体系的货币有减少趋势。

3)7月10日,人民银行货币政策司副司长郭凯在新闻发布会上表示,下半年货币政策的立场仍然是稳健的,货币政策更加灵活适度。其中适度有两个含义,一个含义是总量上要适度,信贷的投放要和经济复苏的节奏相匹配;第二个是价格上要适度,利率适当下行但也不能过低。考虑到我国经济复苏态势整体向好,预计央行后续货币政策将维持中性,宽松的可能性不大。近期央行MLF操作利率与逆回购操作利率均维持不变,同样也说明央行政策导向未发生明显变化。

4)7月15日,央行开展了4000亿元的MLF操作。央行表示,此次MLF操作是对本月两次MLF到期和一次TMLF到期的续做。此次缩量续作合计净回笼中长期货币2977亿元,避免了基础货币增速的过快上行以及资金的套利空转,预示着央行货币政策逐步回归常态化。

此外,近两周IRS的carry正常波动,振幅在[0,20]bp之间,多空双方的套利空间均不大、较难把握,因此近期套利盘较难对IRS产生影响。

期差策略:支付期差策略可以平仓

在资金面偏紧平衡的状态下,收益率曲线利差窄幅波动的概率比较大,期差难以继续走扩,因此前期支付期差策略的头寸可以平仓。

基差策略:Shibor 3M/FR007基差策略仍处于两难

我们预计接下来Shibor 3M/FR007基差(支付固定端SHIBOR IRS+收取固定端FR007 IRS)窄幅震荡的概率较高。

在资金面维持紧平衡的状态下,SHIBOR IRS和FR007在重回2%之后就窄幅震荡;目前究竟是收取基差还是支付基差策略此时更多的是取决于SHIBOR IRS究竟会上还是下。从图表38可以看出,SHIBOR和SHIBOR IRS之间的利差较大,SHIBOR IRS下行到低位区间(3%附近)就难以继续下行。虽然SHIBOR跟随资金面波动,于6月出现明显回升,但继续回升距离3%仍有距离,因此SHIBOR IRS将大概率维持现状。

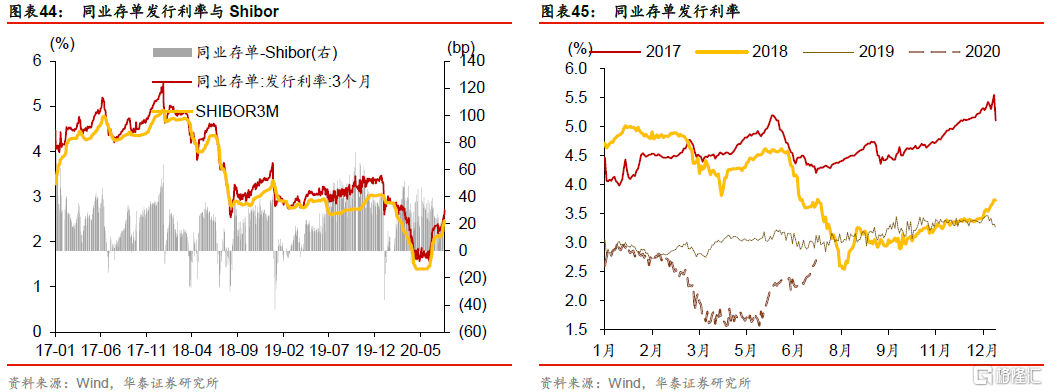

因此,虽然Shibor 3M/FR007基差有29bp,但策略上仍处于两难。从安全边际的角度来看,构建支付基差的头寸安全边际较高,但时机上还可以继续等待。一方面,2012年以来,1Y基差的最低位区间在20bp附近,因此基差继续下行的空间很有限。另一方面,NCD发行量价齐升,但由于前期处于极低位区间,目前水平也在2.7%附近,尚未回升至3%,难以带动SHIBOR走高,因此基差大概率会在低位区间震荡。

因此,针对Shibor 3M/FR007基差策略,目前并没有较好的策略。长期投资者可以择机构建胜率较大的支付Shibor 3M/FR007头寸,而对于前期支付基差策略的投资者,推荐继续保持支付基差头寸,即使短期内出现浮亏(但预计该亏损较为有限,因为历史低位在20bp附近,基差难以大幅下行),也可以继续等待后续走扩的机会。

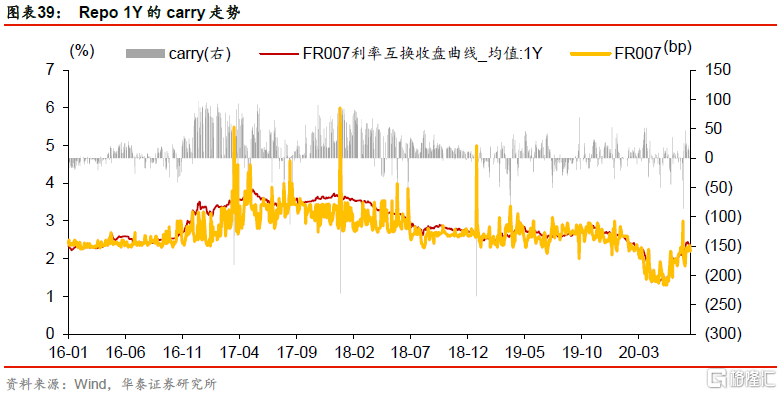

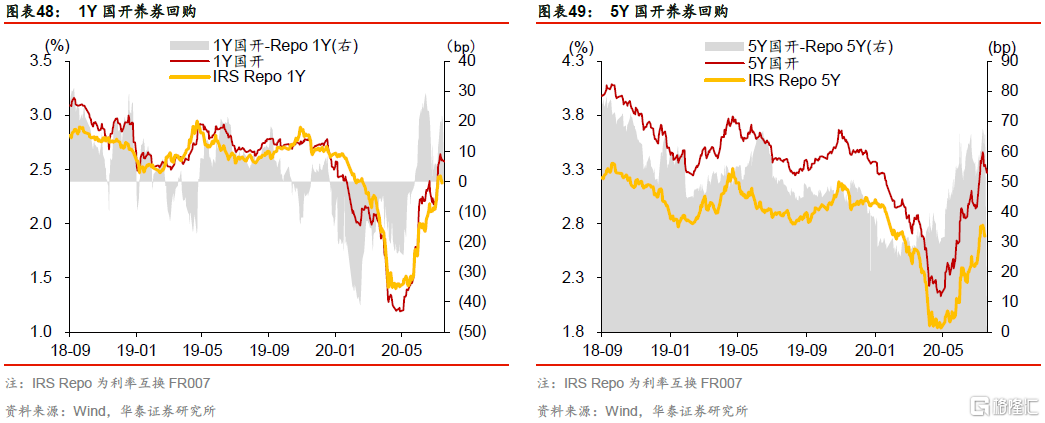

回购养券+买入IRS Repo空间较佳

近日,1Y政金债与IRS Repo的利差在20bp以内波动,5Y的利差保护空间反弹至约65bp,空间较佳。近期,1Y利差在20bp以内波动;5Y利差保护空间小幅抬升,在65bp附近波动,空间较佳。整体上,我们推荐构建5Y的“回购养券+买入IRS Repo”组合。

风险提示

地方专项债发行供给放量。中央经济工作会议提出要加大地方专项债发行力度,地方债发行安排已出,地方债发行提速可能会对国债等起到分流的作用,从而带来一定的市场扰动。

经济基本面超预期。经济基本面若是大幅好于预期,经济增长变得强劲,则收益率曲线长端大概率会出现上行。

资金面波动超预期。资金面若是超预期的非常紧张,则会使得国债期货策略失效,IRS曲线大幅上移。

中美谈判超预期。中美谈判的不确定性较高,若中美谈判大幅超预期,则对政策面影响很大,届时会影响经济基本面以及债市情绪。