下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:平安宏观团队

来源:平安研究

摘要

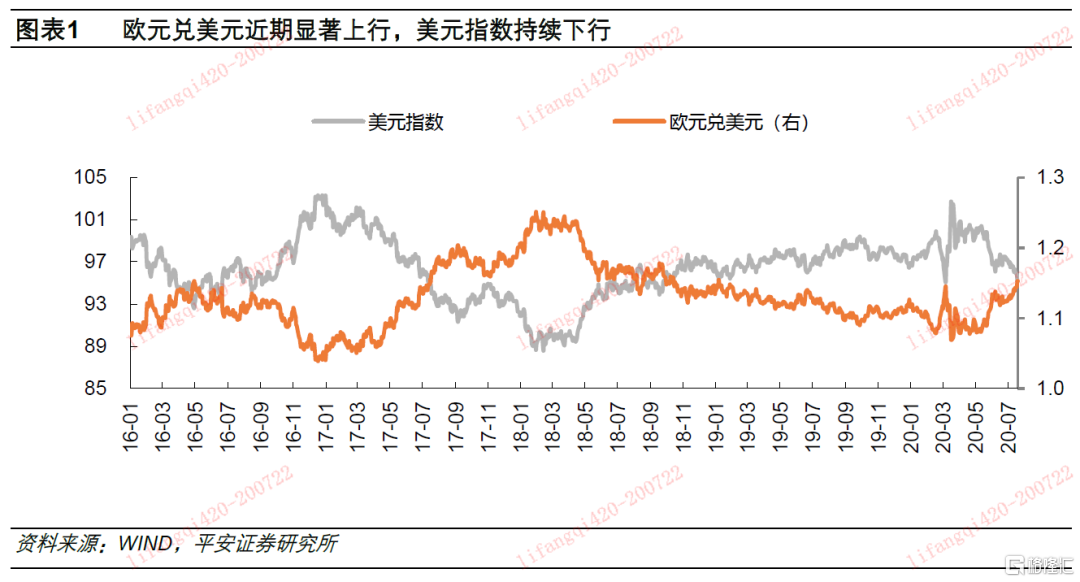

欧盟达成历史性协议,美元下行趋势已显

北京时间7月21日晚,欧盟27 国领导人就经济救助方案达成共识。方案决定欧盟将设立7500亿欧元复苏基金,还就未来7年总规模为1.1万亿欧元的预算规模达成了协议,致力于促使欧盟经济复苏。欧盟通过的复苏基金计划与预算超出此前市场预期,在疫情冲击下,欧盟在困境前展现了协调、统一和韧性,并在财政一体化与债务共同化的道路上迈出了历史性的第一步。

在欧盟通过复苏基金计划后,市场开始计入欧盟一体化加速的预期,同时,欧元未来竞争力加强以及欧债替代部分美债需求的预期也开始出现,这带来欧元兑美元的大幅上行,从而导致美元指数加速下行。中短期看,美元指数的下行趋势已显。美元指数这一轮下行是彻底的由牛转熊?还是长期强势中的短期调整?

美元指数历史周期性显著,长熊已至?

美元指数的长期拐点往往与重大经济金融危机发生时点重合,美元指数的长期上涨和下跌是全球经济不同运行模式的体现。近三十年,伴随着全球经济模式从“新经济—全球化—金融化”的切换,美元指数经历了“上涨—下跌—上涨”的变化。从拐点伴随经济金融危机的历史规律看,当前的“新冠疫情”导致经济下行确实符合这一点;更严谨的看,全球经济运行模式是否发生了趋势性变化则是更可靠的信号。目前看,全球经济金融化的过程仍在继续,作为资金流向的汇聚地,美股经历了上半年的剧烈波动后,泡沫仍然高企;美债利率也处于极低位置。美股与美债虽然均有大幅下行的潜在风险,但短期看美联储宽松货币政策仍有支撑,美股、美债调整的程度可能不会太大,这也导致全球经济金融化还可能延续。

未来,可能造成美元指数长期趋势下行的还有另外两个因子——欧盟一体化带来的欧元竞争力增强、中方在中美科技博弈中逐渐占优,这都将导致美元本身的相对竞争力趋弱。考虑到上述两大因子目前虽出现迹象,但趋势尚未形成,所以我们认为下半年美元指数将迎来阶段性调整,但长熊趋势尚未形成。走势可以类比2017年,美元指数下限可能在88-90之间。

弱美元下大宗品集体上涨,供给缺口助力飙升

近期,大宗商品市场表现火热,除了需求侧缓慢恢复的带动外,还有金融层面和供给端的利好因素叠加。金融层面,美元指数的趋势下行成为了助推大宗整体走牛的背景。

展望未来,大宗整体将受需求缓慢恢复、美元指数趋势下行而走高,黄金为代表的贵金属与以铜为代表的有色仍值得看好;能源方面原油价格在40美元/桶以上将面临一定的震荡,动力煤在前期大幅上涨后,也将以震荡为主;工业金属方面,黑色整体不及有色;农产品的结构性机会仍然存在。作为当下的明星品种,白银的供给缺口由于拉美疫情持续发酵而难以在短期补齐,所以上涨持续性最好,铜也有一样的逻辑支撑,只是弹性可能小于白银;玻璃产能受环保限制难以显著回升,所以玻璃价格未来仍可能保持强势;菜油的供应缺口相对而言更容易补齐,一方面,中加博弈具有较大变数;另一方面,菜油与豆油、棕榈油等替代品的价差已很大,这将导致需求端替代效应增强,未来一段时间菜油可能自高位显著回落。

01

欧盟达成历史性协议,美元下行趋势已显

北京时间7月21日晚,在经历了数轮磋商和激烈讨论后,欧盟27 国领导人最终在特别峰会第五天,终于就经济救助方案达成共识。方案决定此次欧盟将设立总额7500亿欧元的复苏基金,包括3900亿欧元的无偿赠款和3600亿欧元的低息贷款,用于资助成员国疫后重建。其中,70%的无偿赠款将于2021~2022年发放,剩余的30%将于2023年发放。

由于南欧与东欧国家的疫情相对西欧、北欧、中欧更为严重,所以南欧、东欧国家成为了欧洲复苏基金的主要受益者。其中,受疫情冲击最大的意大利受益最大,预计将获得820亿欧元的无偿赠款和1270亿欧元的低息贷款;西班牙将获得720亿欧元的无偿赠款与欧盟的1400亿欧元援助。

基金的主要出资国为“节俭五国”(荷兰、奥地利、瑞典、丹麦、芬兰)与德国,相对应的,协议规定欧盟需要从经常预算中向上述六国返还超过500亿欧元的现金,减少这些国家每年给欧盟的净贡献资金。另外,荷兰为首的“节俭五国”还对接受援助的国家提出了在未来数年进行经济改革的要求,范围涉及劳动力市场、养老金制度、法律制度等。按照上述要求,西班牙政府可能需要废除于2012年劳工法,并修改现行的养老金制度。波兰、匈牙利等国则需要改革其法律制度。

另外,欧盟还就未来7年的预算规模达成了协议,2021-2027年预算的总规模为1.1万亿欧元,致力于促使欧盟经济走向复苏。

可以说,欧盟通过的复苏基金计划与未来的预算规模超出了此前市场的预期,经历了欧债危机、英国脱欧等一系列事件后,欧盟内部分化的态势已经渐显,在新冠疫情的冲击之下,市场本以为欧盟在内部矛盾的积聚下会加速分化,但此时的欧盟展现了在困境前的协调统一和韧性,并在财政一体化与债务共同化的道路上迈出了历史性的第一步。

在欧盟通过复苏基金计划与未来的预算之后,市场开始计入欧盟一体化加速的预期,同时,欧元未来竞争力加强以及欧债替代部分美债需求的预期也开始出现,这带来了欧元兑美元的大幅上行,从而导致美元指数加速下行。中短期看,美元指数的下行趋势已显。美元指数这一轮下行是强势阶段彻底结束带来的由牛转熊?还是长期强势中的短期调整?下文将给出我们的看法。

02

美元指数历史周期性显著,长熊已至?

要回答上节关于“美元指数这一轮下行是强势阶段彻底结束带来的由牛转熊?还是长期强势中的短期调整?”这一问题,我们需要回顾并透视美元指数历史走势中的大逻辑,然后对标当下,看美元指数是否具有长期熊市开启的条件。

从近五十年美元指数的历史走势可以看出,美元指数的拐点往往是大型经济金融危机爆发的时点。在1971-1980年,美国经济经历了战后“黄金时期”之后,发展逐渐落后于日本与欧盟,并在70年代受中东石油危机的影响,爆发了几轮“滞胀”危机,在这一阶段美元指数向下运行了将近十年之久;作为拐点的1980年正是1980-1982年经济危机的第一年。

之后,在美联储时任主席沃尔克大刀阔斧的改革之下,经历了多轮加息,美国经济终于驯服了“恶性通胀”这头“猛兽”,美元指数在这个阶段出现了剧烈波动,并在1991触底,之后开始震荡回升;作为拐点的1991年正是1990-1991年经济危机的第二年。

接着,在克林顿总统任期内,“新经济”与“信息技术”的发展带动了美国经济的持续发展,美国经济也迎来了“黄金十年”,美元指数从1991年的低位上行至2001年,历经十年再次到达高点;作为拐点的2001年正是“科网泡沫”破裂和“9·11事件”的一年。

然后,全球经济在中国加入WTO之后加速了全球化的进程,美国的资本开始流向中国等新兴市场,这带来了美元指数2001-2008年的持续下行,并在2008年全球金融危机期间触底。

最后,全球经济在2008年后逐渐出现了逆全球化趋势,在美联储等主要央行大规模放水背景下,美国经济开始“脱实向虚”,资金持续涌向美股、美债等金融市场,资金的回流导致美元指数在2008-2020年迎来了持续的上行,时长接近12年。

根据上述回顾,我们可以发现作为金融市场重要指标的美元指数,其长期拐点往往与重大经济金融危机发生时点重合,美元指数的长期上涨和下跌则是全球经济运行模式的体现。就近三十年而言,伴随着“新经济—全球化—金融化”,美元指数经历了“上涨—下跌—上涨”的阶段,形成一一对应的关系。

站在当下,美元指数的长期“牛熊切换”拐点是否来临?从拐点伴随经济金融危机的历史规律看,当前的“新冠疫情”导致的经济下行确实符合这一点;更严谨的看,全球经济运行模式是否发生了趋势性的变化是更可靠的信号。就目前看,全球经济金融化的路途仍在进行,作为资金流向的汇聚地,美股经历了上半年的剧烈波动后,泡沫仍然高企;美债利率也处于极低位置。美股与美债虽然均有大幅下行的潜在风险,但短期看美联储宽松货币政策仍有支撑,美股、美债调整的程度可能不会太大,这也导致全球经济金融化的过程还可能延续1-2年。

未来,可能造成美元指数长期趋势下行的还有另外两个因子——欧盟一体化带来的欧元竞争力增强、中方在中美科技博弈逐渐占优,这都将导致美元本身的相对竞争力趋弱。考虑到上述两大因子目前虽出现迹象,但趋势尚未形成,所以我们认为下半年美元指数在脱离此前强势后将迎来阶段性调整,但长熊趋势尚未形成。走势可以类比2017年,美元指数下限可能在88-90之间。

03

弱美元下大宗品集体上涨,供给缺口助力飙升

近期,大宗商品市场表现火热,这与我们在7月1日发布的《7月大宗月报:大宗商品整体将上行,优选能源有色贵金属》中的观点相符。我们当时的逻辑是“全球基本面改善带来的需求刺激型商品价格上行”,但当下的大宗商品除了需求侧缓慢恢复的带动外,还有金融层面和供给端的利好因素叠加。

金融层面,美元指数的趋势下行成为了助推大宗整体走牛的背景,特别是对美元指数走势敏感的黄金、白银等贵金属以及以铜为代表的有色金属,表现优异。

就最近涨势火爆的几大品种而言,需求侧与金融层面的利好只是营造了上涨的环境,供给缺口的存在导致供给端的刺激才是其迅速飙升的直接原因。近1-2个月,大宗商品中涨势最猛的有三大品种——白银、玻璃与菜油。

白银相对黄金而言,在经济复苏背景下受工业需求提振,弹性本就优于黄金,加上拉美的秘鲁疫情严峻,贵金属矿业公司泛美银业(Pan American Silver)7月21日宣布暂停秘鲁的两大银矿(Huaron、Morococha)的业务运营,造成供给缺口出现,导致国际和国内白银价格连续两天飙升。

玻璃在黑色品种中本不受关注,但在房地产竣工潮背景下,需求持续向好,玻璃价格获得了显著提振。同时,供给端出现了刺激因素,全球玻璃生产中心的河北省沙河市,在能耗限制下玻璃制造厂的产能利用率低下且无法提升,供应缺口随着限产的持续与地产竣工的抬升而持续拉大,导致玻璃价格走出了持续三个月的上涨行情。

菜油在农产品中也并非日常受关注的品类,但在中加博弈升温背景下,中方限制了加拿大菜籽油企业的进口,加上国内主产区菜籽收获阶段早已过去,供应缺口短期无法补齐,导致菜油走出了持续三个月的大幅上涨行情。

展望未来,大宗整体仍将受需求缓慢恢复、美元指数趋势下行而走高,黄金为代表的贵金属与以铜为代表的有色仍然值得看好;能源方面原油价格在40美元/桶以上将面临一定的震荡,动力煤在前期大幅上涨后,也将以震荡为主;工业金属方面,黑色整体不及有色;农产品的结构性机会仍然存在。

作为当下的明星品种,白银的供给缺口由于拉美疫情持续发酵而难以在短期补齐,所以上涨持续性最好,铜也有一样的逻辑支撑,只是弹性可能小于白银;玻璃产能受环保限制也难以显著回升,所以玻璃价格未来仍可能保持强势;菜油的供应缺口相对而言更容易补齐,一方面,中加博弈具有较大不确定性;另一方面,菜油与豆油、棕榈油等替代品的价差当下已经很大,这将导致需求端的替代效应增强,这制约了菜油的继续飙升,未来一段时间菜油可能出现自高位显著回落的行情。