下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

核心观点:

2020生物质电价补助预算下达,期待后续项目审批加速落地。7 月初财政部发布《关于下达可再生能源电价附加补助资金预算的通知》,2020 年国家可再生能源电价补贴资金中生物质项目补贴约 54 亿元,约可满足生物质项目 30~40%补贴资金需求。公司 3 月公告披露可能符合首批清单申报条件项目达 12 个,涉及补贴资金 18 亿人民币。未来公司也将提前做好下一批次申报准备,期待后续项目审批加速落地。

生物质危废业务高增长,运营资产占比提升优化现金流。公司 2019实现营收 92.80 亿港币,同比增长 33%,权益股东应占盈利 16.21 亿港币,同比增长 22%。两主业生物质和危废收入保持增长,分别同比增长 24%、 94%。结构上来看,运营业务收入占比从39%提升至45%,进而带动公司经营性现金流净流出大幅减少。

存量生物质项目加速消化,危废业务成为增长核心发力点。截至2019年底,公司共拥有生物质项目 48 个(在运32个,在建及筹建 16个),公司近年来积极推进生物质项目由直燃发电向热电联供转型,2019年实现蒸汽供应量 81.9万吨/年,同比增长125%。危废方面,公司共有危废处置项目 51 个,总设计产能达 222.9万吨/年(较2018年末增长88.9%),危废业务收入占比增加至 16%成为增长核心发力点。

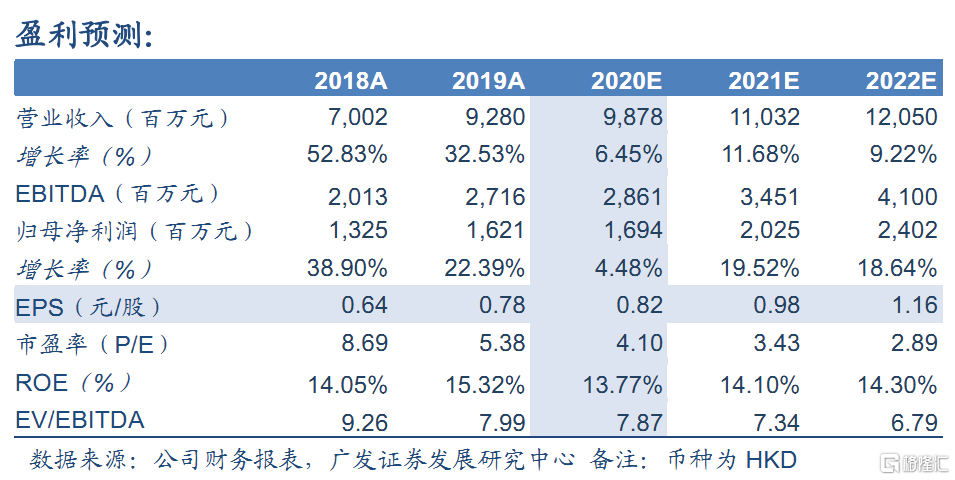

运营效率提升,危废业务产能预期释放,维持“买入”评级。预计公司 2020-2022年EPS 分别为 0.82、0.98、1.16 港元/股,按照最新收盘价对应估值 PE 分别为 4.10、3.43、2.89 倍。公司生物质发电效率提升、危废逐步进入运营期释放业绩,此外环境修复业务仍将持续发力,2021-2022 年公司归母净利润仍将维持 15%以上成长,站在目前时点具备估值修复空间,参考可比公司估值,给予2020年6 倍PE,对应 4.92 港币/股的合理价值,维持“买入”评级。

风险提示:融资改善政策出台、执行力度不及预期;生物质运营补贴无法按时到位,产能利用率不足;上网电价、税收等优惠政策变化。