下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

国金证券研究所

总量研究中心

策略艾熊峰团队

主要观点

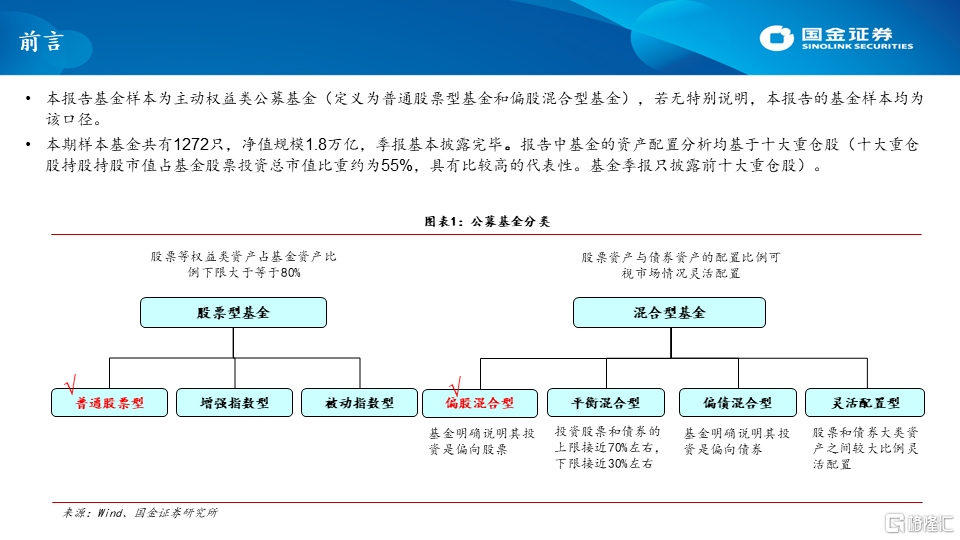

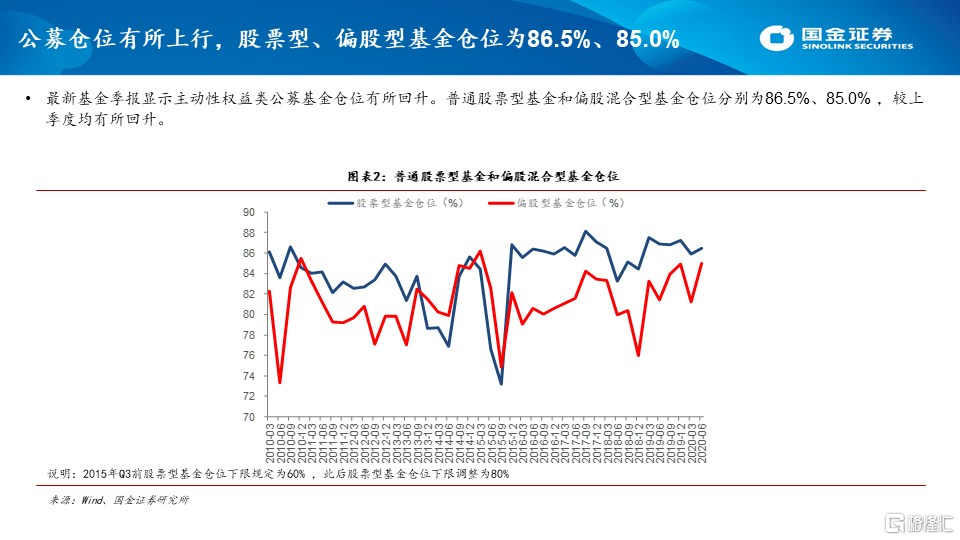

一、基金二季报基本披露结束,主动性权益类公募基金(样本基金1272只)仓位有所回升。普通股票型基金和偏股混合型基金仓位分别为86.5%、85.0% ,较上季度均有所回升。

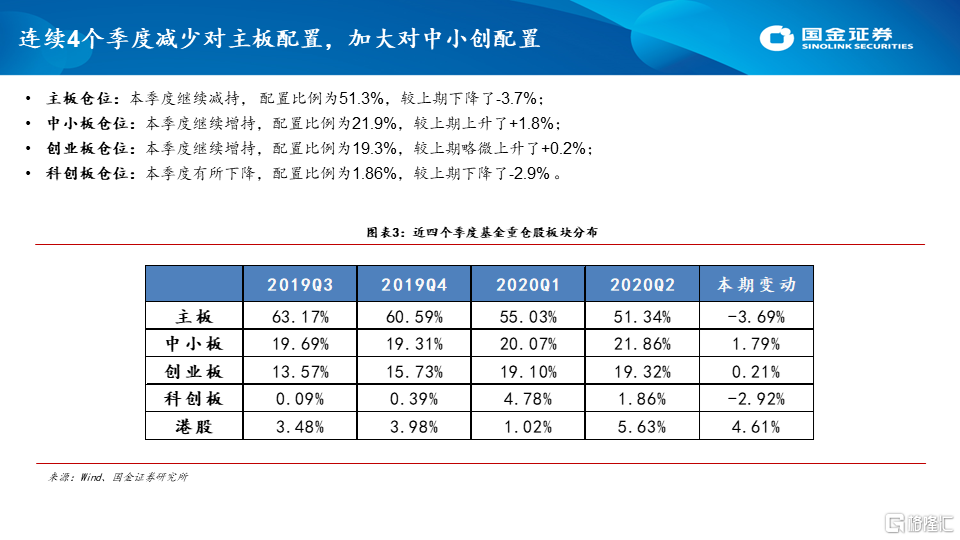

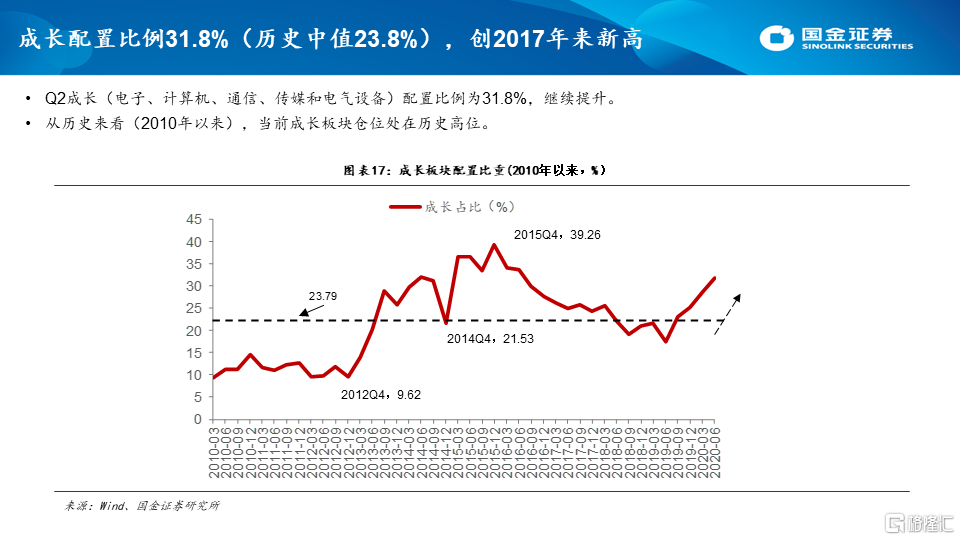

二、板块配置方面,连续4个季度减少对主板配置,持续加大对中小创配置。其中,创业板配置比例创2017年以来新高。

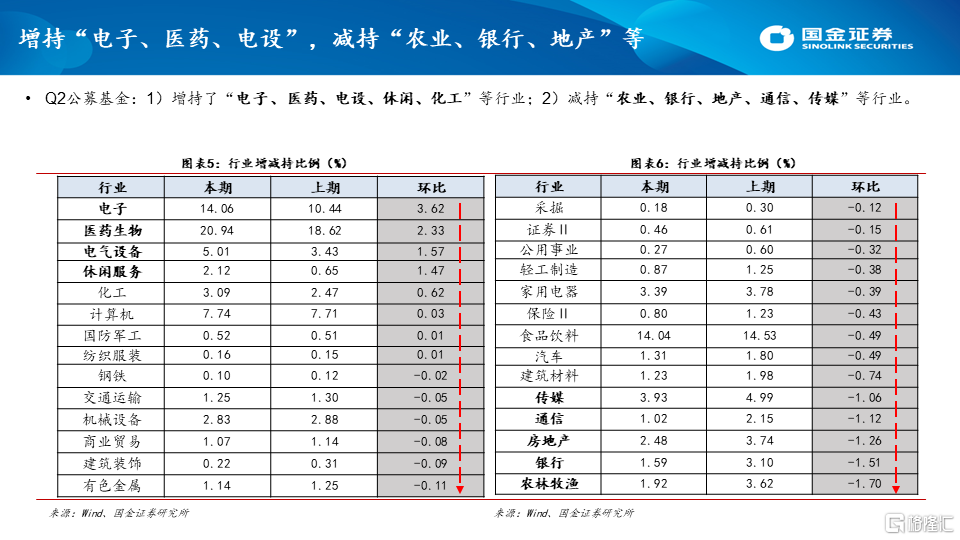

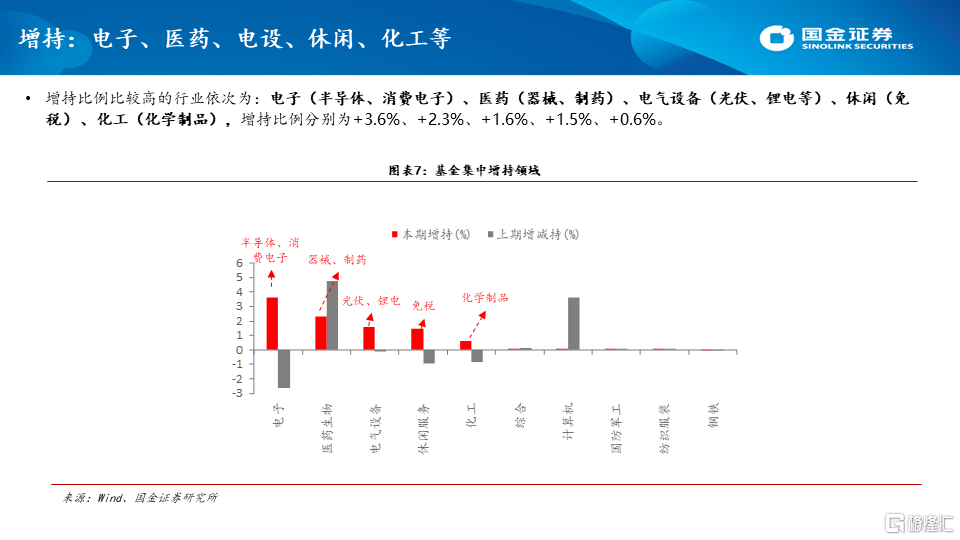

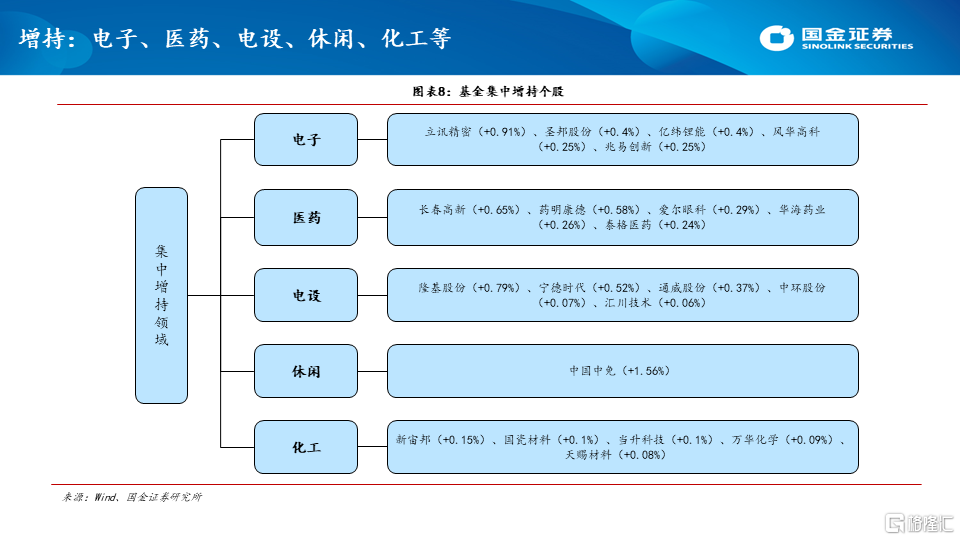

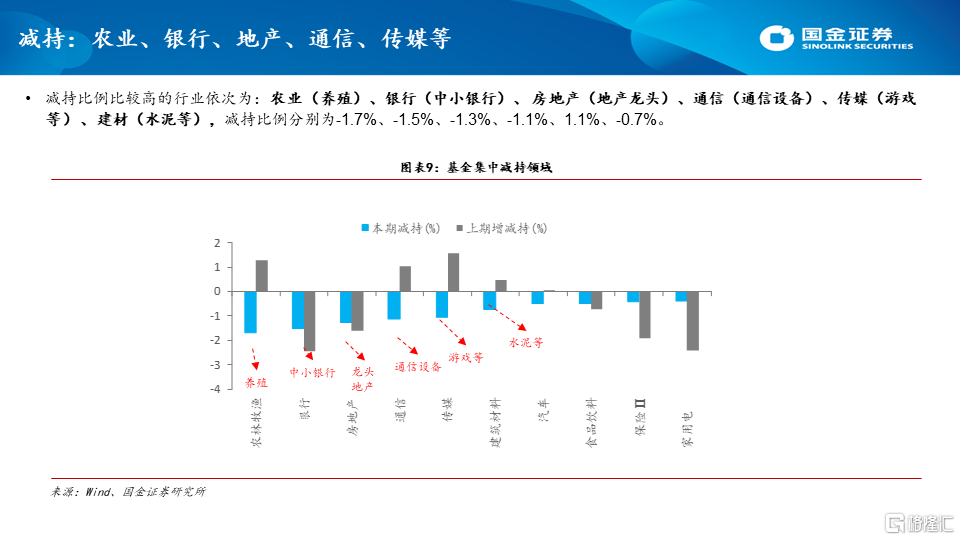

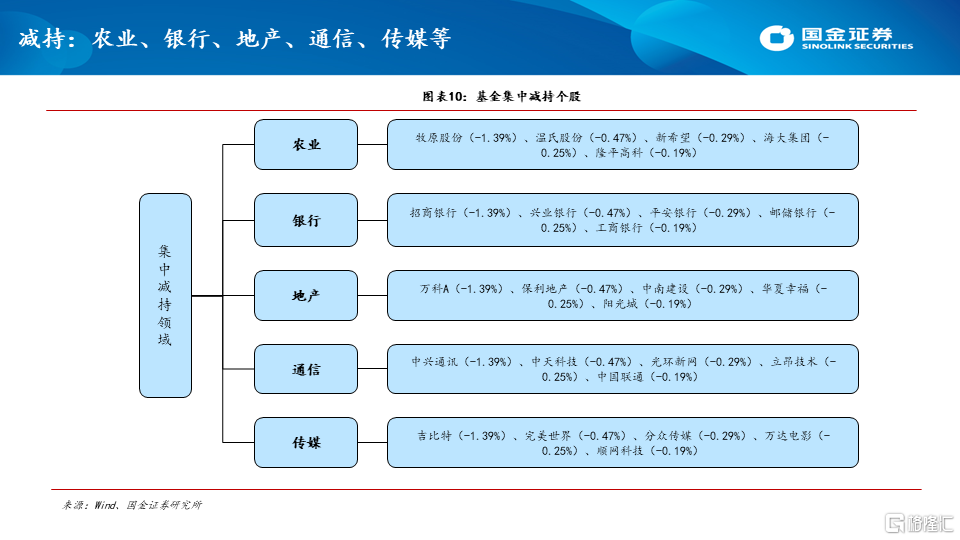

三、行业增减持方面:1)主要增持了“电子(半导体、消费电子)、医药(器械、制药)、电气设备(光伏、锂电等)、休闲(免税)、化工(化学制品)”等;2)减持了“农业(养殖)、银行(中小银行)、 房地产(地产龙头)、通信(通信设备)、传媒(游戏等)、建材(水泥等)”等。

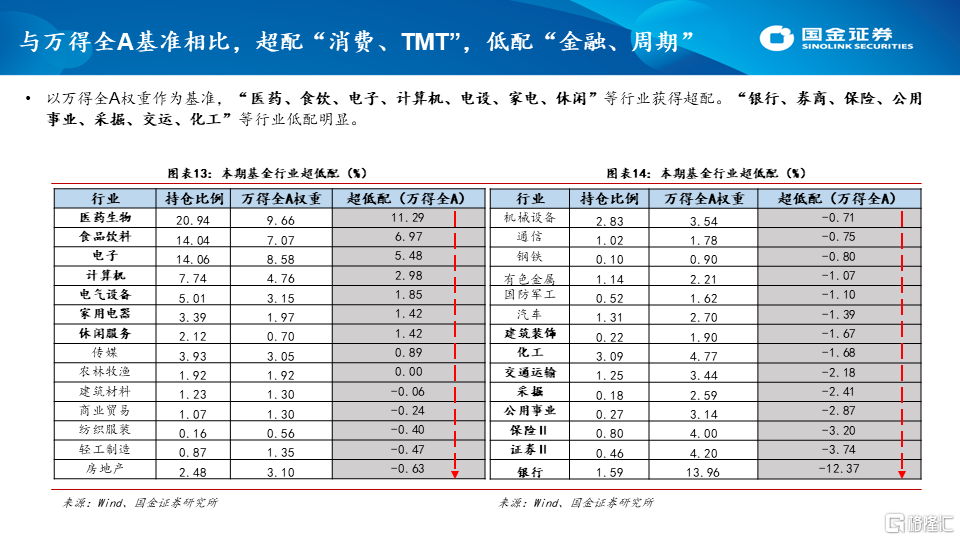

四、持仓集中“医药、电子、食饮”等,配置较低的仍在“周期”。与万得全A基准相比,超配“消费、TMT”,低配“金融、周期”。

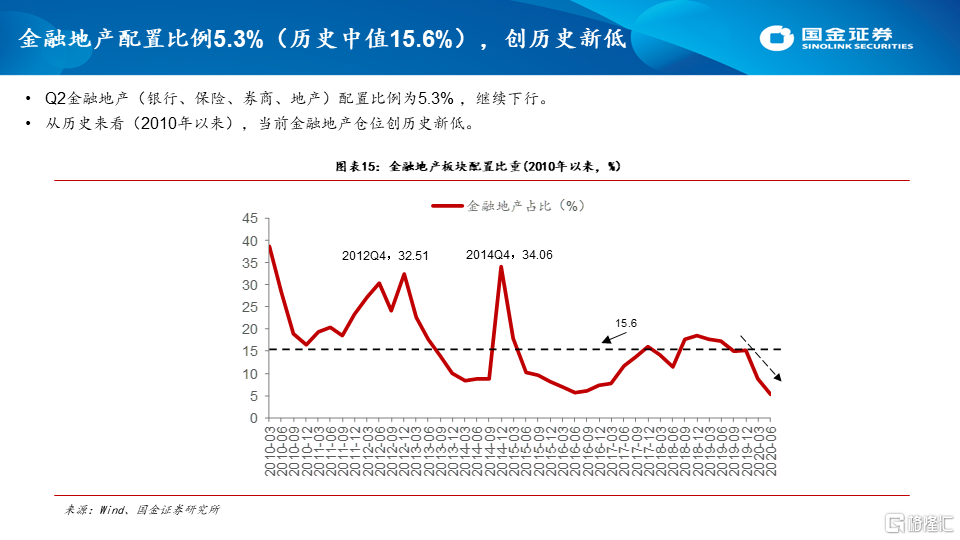

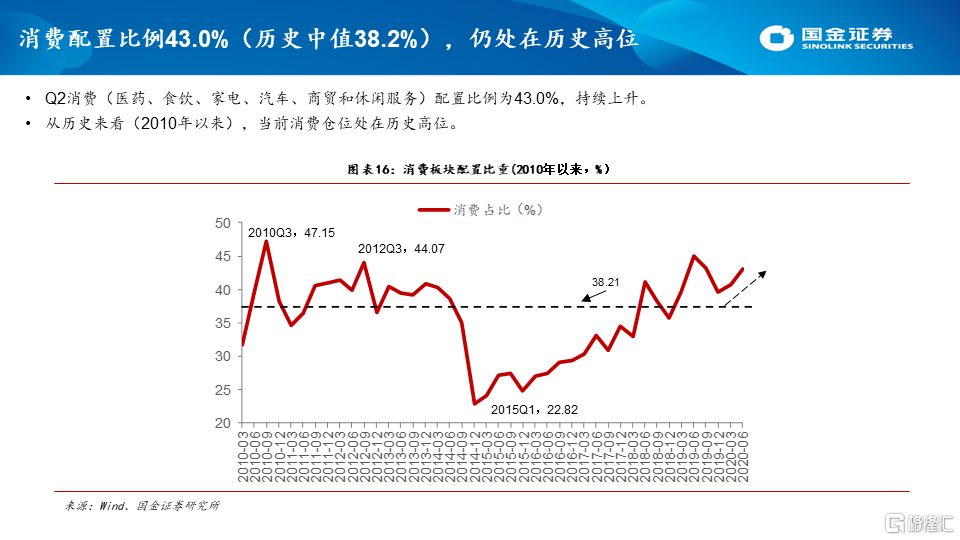

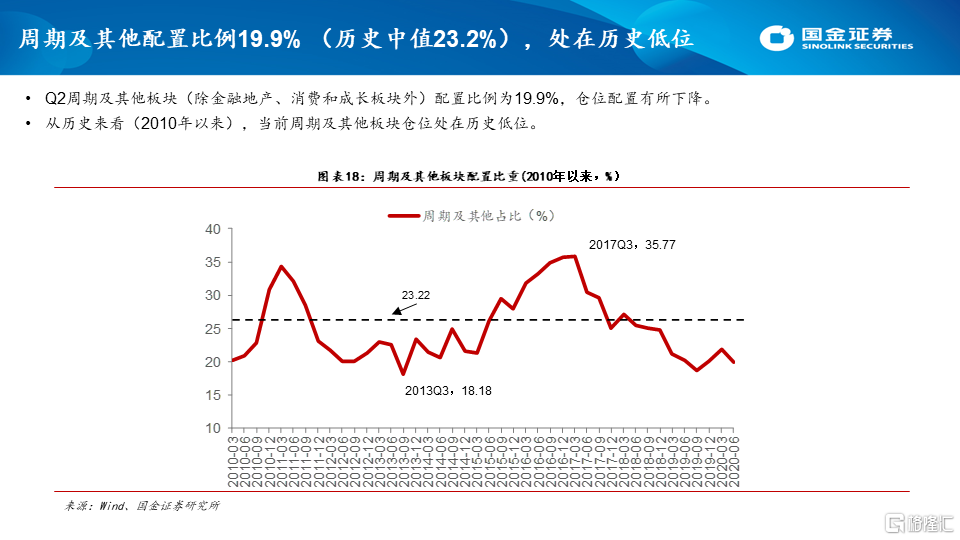

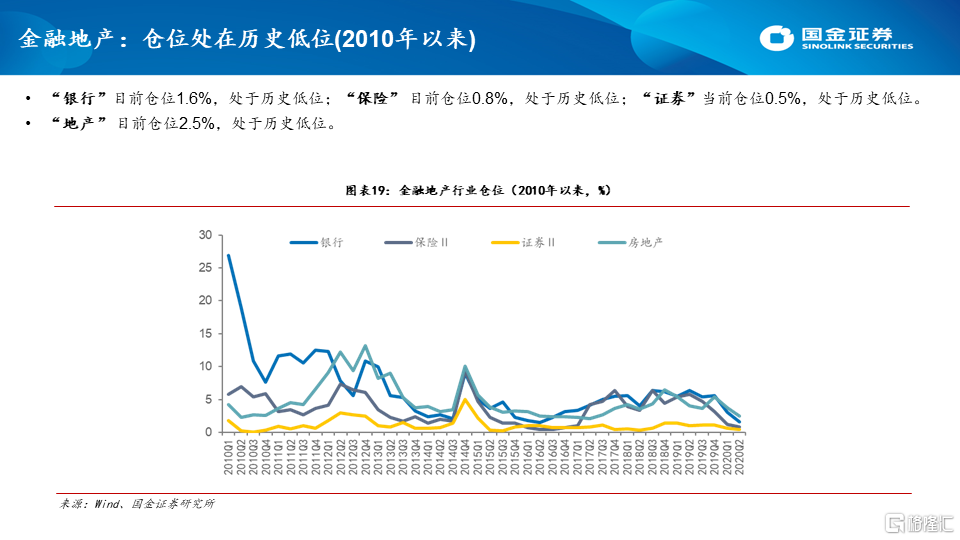

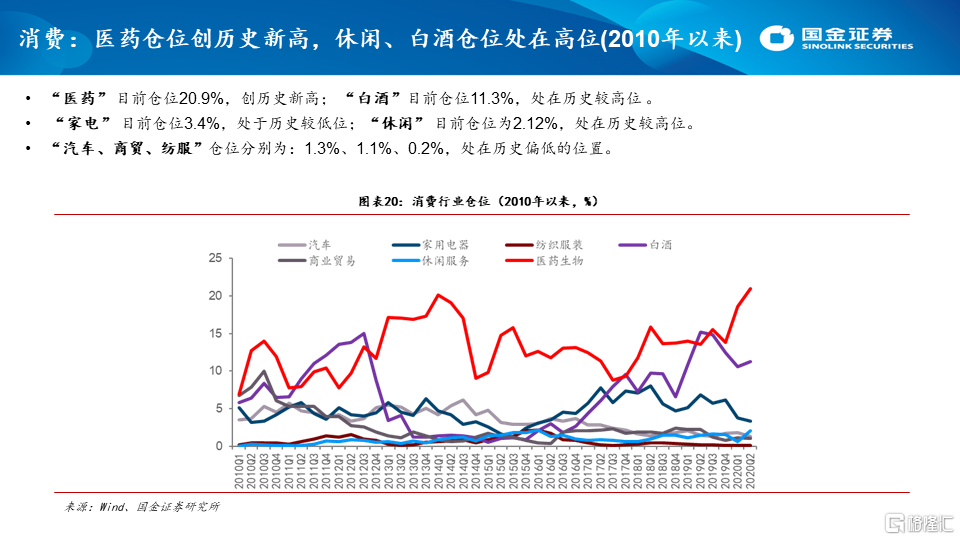

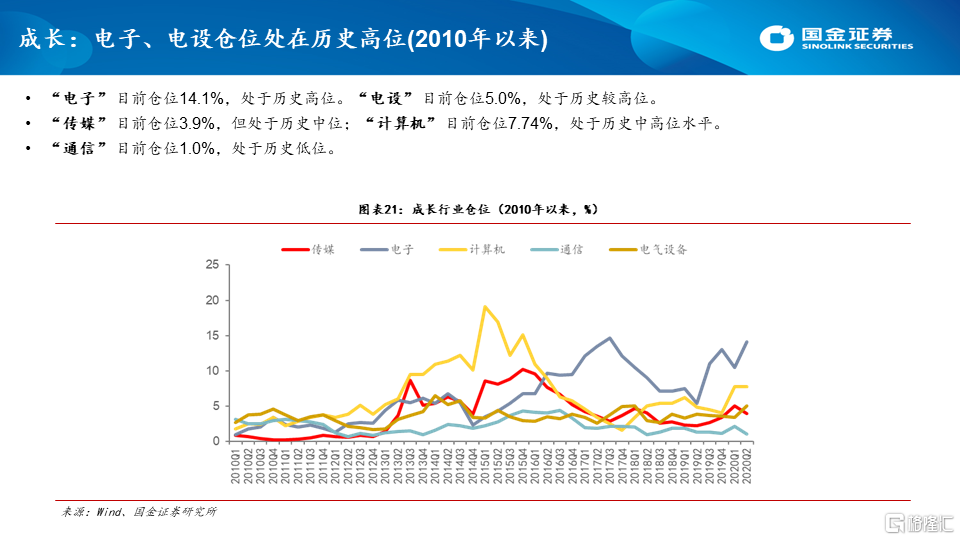

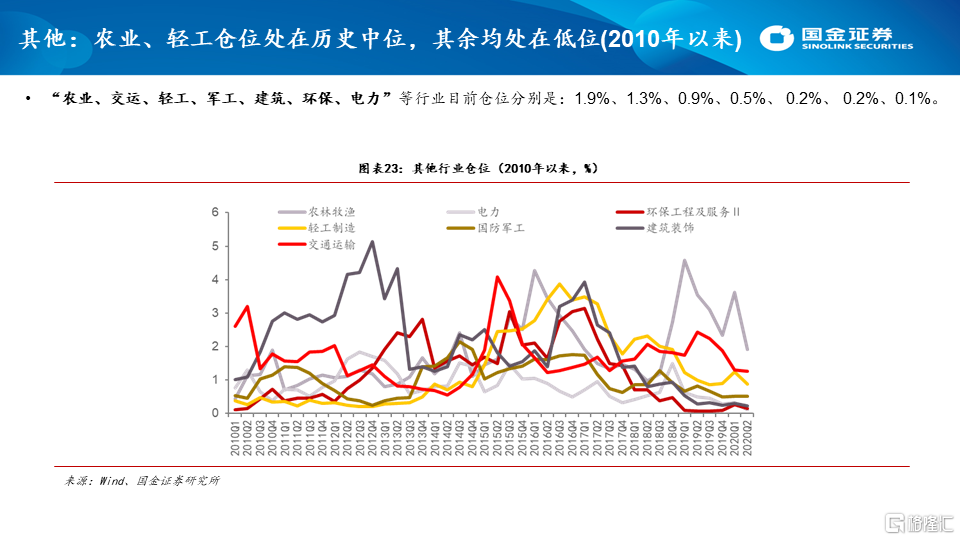

五、从行业历史仓位来看:1)金融地产:整体仓位均处在历史低位。2)消费:医药仓位创历史新高,休闲、白酒仓位处在高位。3)成长:电子、电设仓位处在历史高位。4)周期:整体仓位偏低,建材仓位处在历史中位。

正文