下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:孙彬彬 / 陈宝林

来源:固收彬法

摘要:

对PPI的分析重点关注两类产品价格:一是原油为代表的国际定价商品,二是以螺纹钢为代表的更反映国内需求的工业品。

下半年全球需求复苏对油价有一定的支撑,但考虑到复苏力度偏弱,同时原油产能闲置、库存高企,油价没有大幅上行的基础。预计下半年油价基本维持平稳,至多温和上涨。中性假设下布伦特原油现货价维持当前43美元(中性假设),乐观情况下至多回升至50美元。

需求端基建预计较快增长,地产还是有韧性,但考虑到财政约束以及地产政策限制,需求回升可能并不会十分强劲;供给端恢复较快,库存开始累积,未来上涨空间可能也不大。对于螺纹钢现货价,中性假设短暂回落之后,恢复至当前水平;乐观假设回到去年四季度的位置。

我们判断当前是经济环比改善最快的时期,因而6月PPI环比0.4%可能是高点,未来PPI环比预计在0.1%-0.3%,对应年底PPI回到-2%至-1.5%的位置。

如果原油和螺纹钢年底价格基本维持当前水平,那么PPI的形态可能是三季度回升、四季度或出现震荡;如果油价年底继续升至50美元、同时螺纹钢现货涨至去年四季度水平,则四季度大概率继续上行。从季度中枢来看,基本是逐季回升的态势。

综合来看,我们认为全年PPI很难转正,PPI低点落在二季度,三四季度PPI中枢逐季回升,三季度在-2.5%至-2%,四季度PPI温和上行或维持震荡,中枢可能在-2%到-1.5%。

PPI由什么决定?

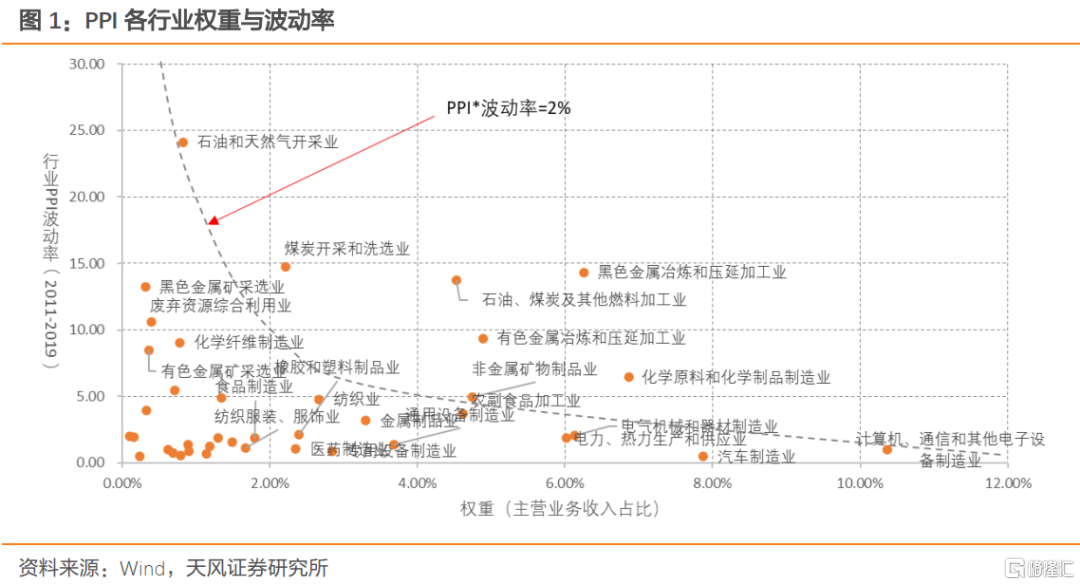

工业品价格定价国际化程度较高,受国际国内需求双重影响,其中原油是国际化定价的典型代表,而螺纹钢、南华工业品指数则更多地反映国内需求。从对PPI的拉动率(权重*波动率)来看,贡献最大的行业主要是石油、煤炭、黑色、有色、化工、非金属矿物等。对PPI的分析我们重点关注两类产品价格:一是原油为代表的国际定价商品,二是以螺纹钢为代表的更反映国内需求的工业品。

全球定价:油价会到什么位置?

疫情之后全球需求明显收缩、OPEC+减产协议受阻,叠加“美元荒”以及市场情绪波动,国际油价连续大跌。布油现货4月21日触及13.28美元/桶的历史低点,而WTI期货甚至出现负油价现象。

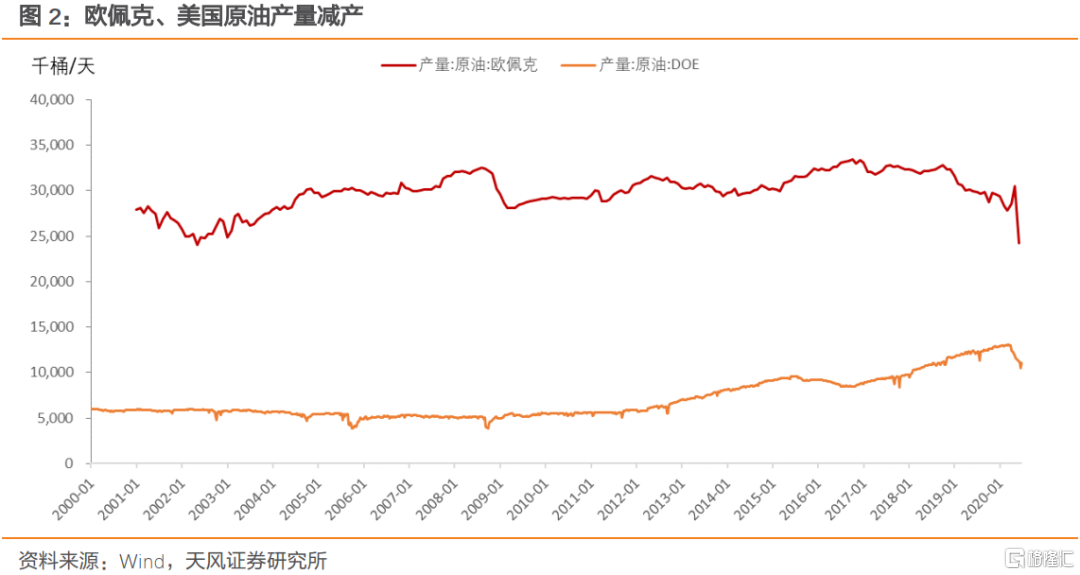

4月底以来,欧美先后进入复工状态,国内经济亦处于恢复通道,原油需求边际改善;供给端方面,美国页岩油破产倒闭、产量下降,同时4月10日OPEC+达成970万桶规模大力度减产协议而且执行率高达107%[1];供需矛盾缓解助推油价持续回升。

对于未来油价的判断,有两点需要关注:需求端关注全球经济恢复状况,供给侧则重点看库存、页岩油以及OPEC+减产情况。

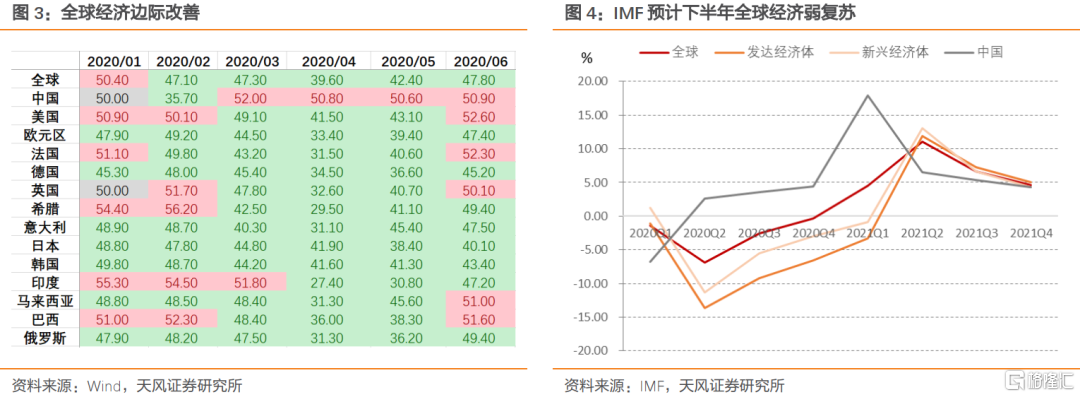

需求逐季回升但预计节奏偏慢。6月全球制造业PMI触底回升,美国就业数据大幅好于预期,全球经济处于边际改善通道,这对近期原油需求形成重要支撑。在全球复苏的背景下,IMF的悲观程度却大大加深,6月24日IMF将2020年经济增速预期由4月的-3%进一步下调至-4.9%,同时预计下半年各经济体恢复过程面临重大不确定性,复苏节奏预计非常缓慢。近期美国复工之后疫情出现反复,也表明全球经济复苏难以一帆风顺。

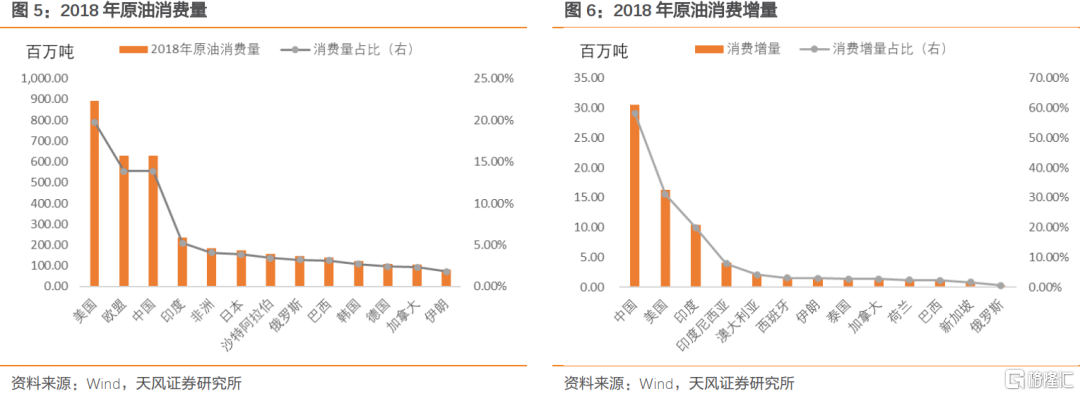

目前欧美发达国家是原油的主要消费国,但增量消费则更多地来自新兴市场国家。特别是中国是最大的增量来源,因而我们可以看到中国PMI与国际油价正相关,因而如果未来中国经济环比改善,这意味着油价还是有一定支撑。

需要考虑的是,当前中国、欧洲疫情缓和,但美国、巴西、印度确诊人数还在攀升。因而不论从存量还是增量来看,原油需求都很难看到强劲恢复。

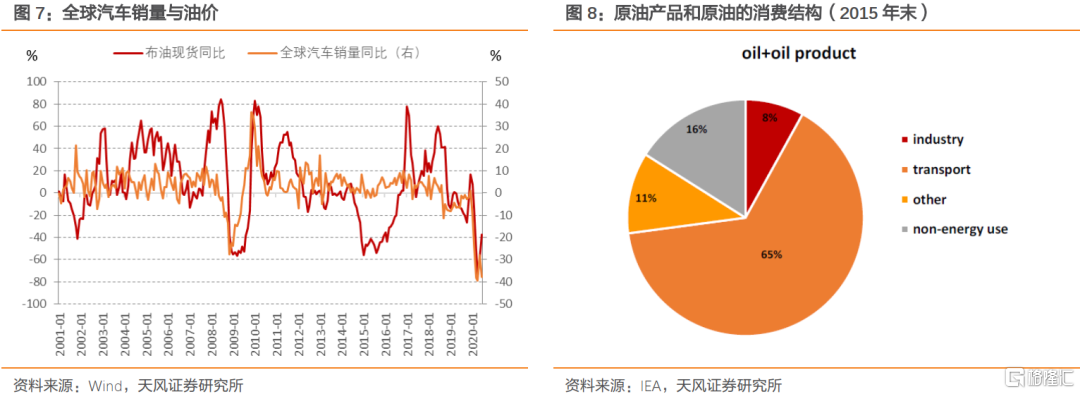

具体而言,全球需求主要来自交通运输(65%),其中大部分是公路消耗(汽车,77%),我们也可以看到全球汽车销量与油价增速高度正相关。考虑到疫情对就业和收入的冲击,预计全球汽车销量恢复也比较艰难,近期中国汽车销量已表现出见顶回落态势。从这个角度而言,年内油价上涨的空间也比较有限。

近期地缘政治再度升温,利比亚内战升级并引发多国干预,但从历史上来看地缘政治对油价的影响似乎并不强,预计不会构成油价持续上行的主导因素。(具体参见前期报告《怎么看地缘政治对原油价格的影响?》)

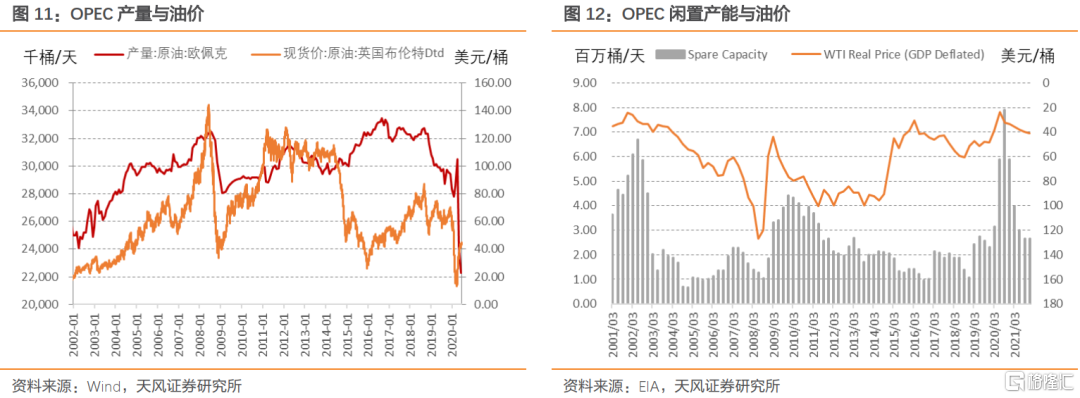

原油产能闲置,供需格局依然脆弱。随着产油国减产以及全球经济复苏,EIA预测下半年原油消费需求持续高于供给。问题在于,短期内全球经济很难恢复到疫情前的状态,EIA、OPEC的预测都显示原油需求年内很难恢复到正常水平,需求相对产能而言还是明显不足。

7月15日OPEC+会议将减产规模缩减至770万桶/日并持续到今年年底[2],未来不排除随着需求回暖继续放松减产的可能性。目前OPEC还有大量的闲置产能,OPEC如果持续减产托底油价,则表明需求和油价处于偏弱的状态。

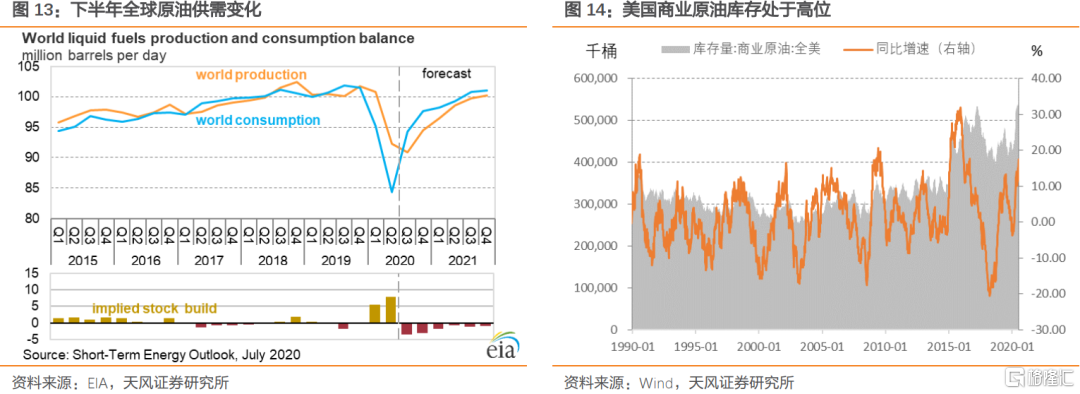

原油库存、页岩油成本压制油价上行空间。当前美国商业原油库存处于历史高位,下半库存年可能逐步去化,这将对原油价格上行形成抑制。同时,如果油价向上突破美国页岩油成本(约50美元),也将刺激美国页岩油再度增产。

综合来看,下半年需求复苏对油价有进一步的支撑,但考虑到复苏力度偏弱,同时原油产能闲置、库存高企,油价没有大幅上行的基础。从EIA预测的原油价格路径来看,下半年油价基本维持平稳,至多温和上涨。因而,我们可以假设下半年布伦特原油现货价维持当前43美元(中性假设),乐观情况下至多回升至50美元。

国内需求:以螺纹钢为代表

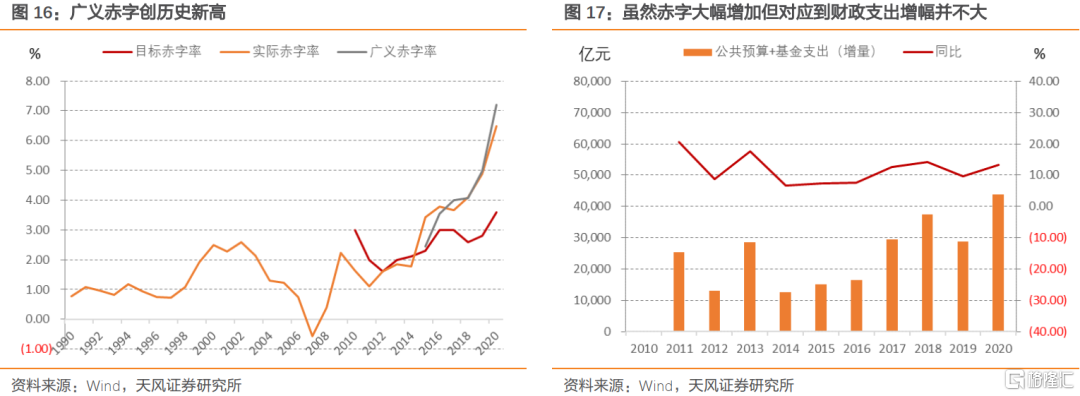

基建投资较快增长,但是也有制约。今年新增专项债3.75万亿,而且不能用于土储、棚改,7000亿元特别国债也基本投向基建,整体而言基建刺激力度并不算小。同时,银行贷款、城投债融资全年预计也有明显改善,这将为基建投资带来不少的增量资金。

今年广义赤字规模创历史新高(对应新增一般债+专项债+特别国债),但由于财政收入明显下降,对应到财政支出端的增幅其实相对有限,财政支出增速与2018年相差无几。这种情况下,投资规模提升可能会明显小于理论的增量资金规模。

换一个角度来看,今年上半年新增专项债发行2.2万亿元,下半年特别国债7000亿+1.5万亿新增专项债基本也在这个水平,而且专项债预计还有2000至3000亿补充银行资本金,因而下半年政策刺激力度不会超过上半年;此外,货币政策回归常态化之后信用扩张预计也会放缓。

综合来看,逆周期发力下基建增速预计会有明显提升,但也面临一系列制约,全年增速可能在10%附近。

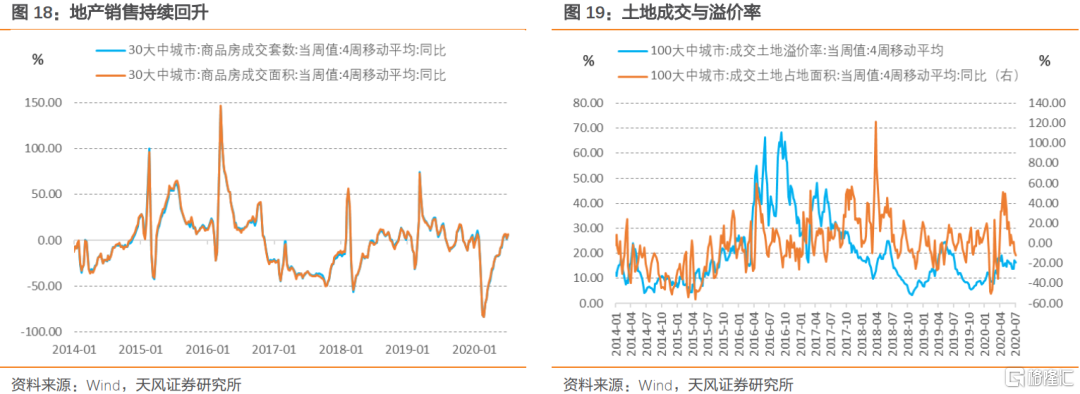

地产投资韧性依旧,当前政策环境下难以大幅回升。随着经济活动恢复,低利率、宽信用环境下地产销售迅速明显回升,地产销售韧性得到了进一步检验。同时,土地出让恢复较快,土地溢价率持续上行,部分城市房价出现上涨。6月地产投资增速转正至1.9%,虽然主要靠土地购置费支撑,但地产施工亦有很大的起色,预计年内韧性能够继续维持。考虑到“房住不炒”政策的坚持以及近期地产政策边际收紧,地产销售、拿地和施工可能会有些许降温。

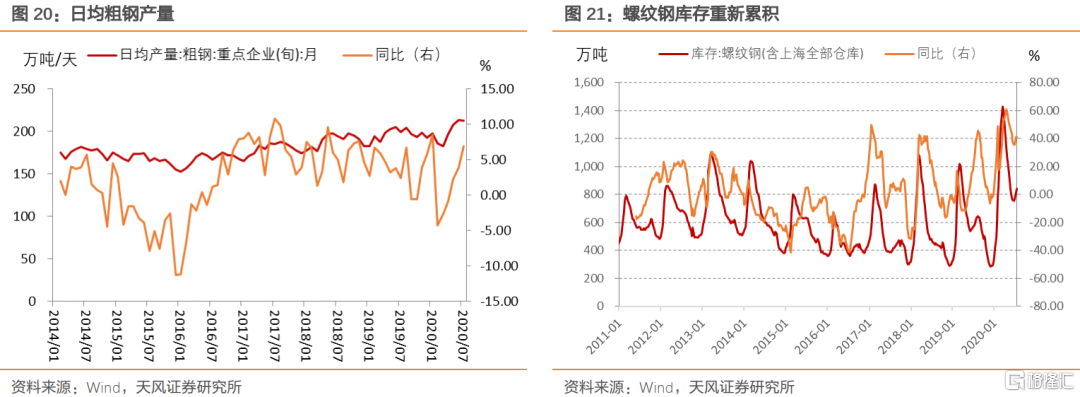

供给恢复较快,库存开始累积。当前高炉开工率、产能利用率、日均粗钢产量等指标均显著高于去年同期,显示生产端亦快速恢复。近期受雨季影响,螺纹钢、水泥价格回落,同时钢铁库存开始累积,不过建筑钢材成交量依然高于往年同期水平。

综合来看,经济环比改善的情况下需求端大概率继续回升,螺纹钢价格还存在进一步走强的可能性;考虑到生产端的快速恢复以及库存处于高位,未来上涨空间可能也不大。

对于螺纹钢现货价格[1]我们有两种假设:(1)中性假设是三季度短暂回落、年底维持当前3800元/吨;(2)乐观假设下淡季回调之后持续上涨至4000元/吨(去年四季度水平,月度均值)。

[1]价格:螺纹钢:HRB40020mm:全国(Wind)。

PPI究竟会如何?

对于下半年PPI走势,有两个问题需要回答:一是PPI能达到什么位置(能否转正);二是PPI走势形态。

(1)从环比增速看PPI

PPI同比增速可以由PPI环比连乘得到,由于PPI环比季节性并不强,直接像CPI那样使用历史均值或可比时期来预测并不可行;不过,我们依然可以通过PPI环比水平来判断PPI同比可能的位置。

对于经济增长,我们的判断是当前可能是环比改善最快的时期。当前经济处于疫情之后的恢复期,部分需求得到释放,GDP增速由-6.8%大幅回升至3.2%。展望下半年,货币政策回归常态之后信用扩张可能放缓,地产有韧性但政策边际收紧,外围还面临不确定性,经济逐季改善但环比改善速度预计放慢。

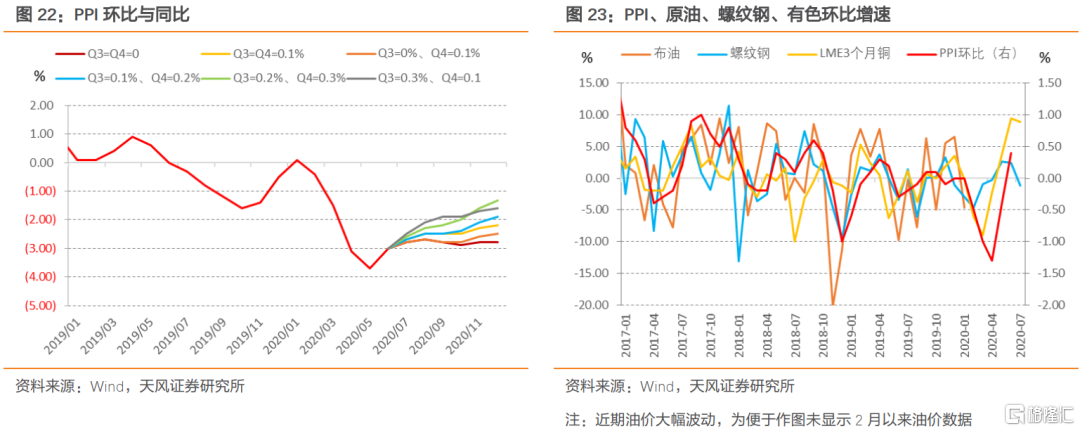

6月PPI环比增速0.4%,这是一个什么水平?2018年以来PPI环比最高0.6%,其次是0.4%。PPI环比持续位于0.4%及以上的时期仅出现在2018年8-10月,当时油价由70美元涨至80美元/桶,螺纹钢由4200元/吨涨至4600元/吨,铜、铝价格也出现阶段性上涨。在这种情况下,2018年8-10月PPI环比增速分别为0.4%、0.6%、0.4%。

结合前文关于原油和螺纹钢的分析,合理估计下半年PPI环比均值在0.4%以下,可能在0.1%至0.3%的水平,对应年底PPI回到-2%至-1.5%的区间。

节奏上来看,经济大概率逐季改善,三季度由于雨季等因素可能偏弱,四季度全球经济预计都会有好转,因而PPI环比有可能三季度稍低、四季度稍高。那么,全年PPI也可能会逐季回升,三季度-2.5%至-2%,四季度-2%至-1.5%。由于基数差异,预计三季度回升较快,四季度回升速度可能放缓,甚至出现震荡走平的可能。

(2)从原油+螺纹钢看PPI

PPI远月预测可以使用原油、螺纹钢进行回归拟合,这种方法的优势是对趋势把握较准(胜率86%),但在单月绝对数值上误差较大。

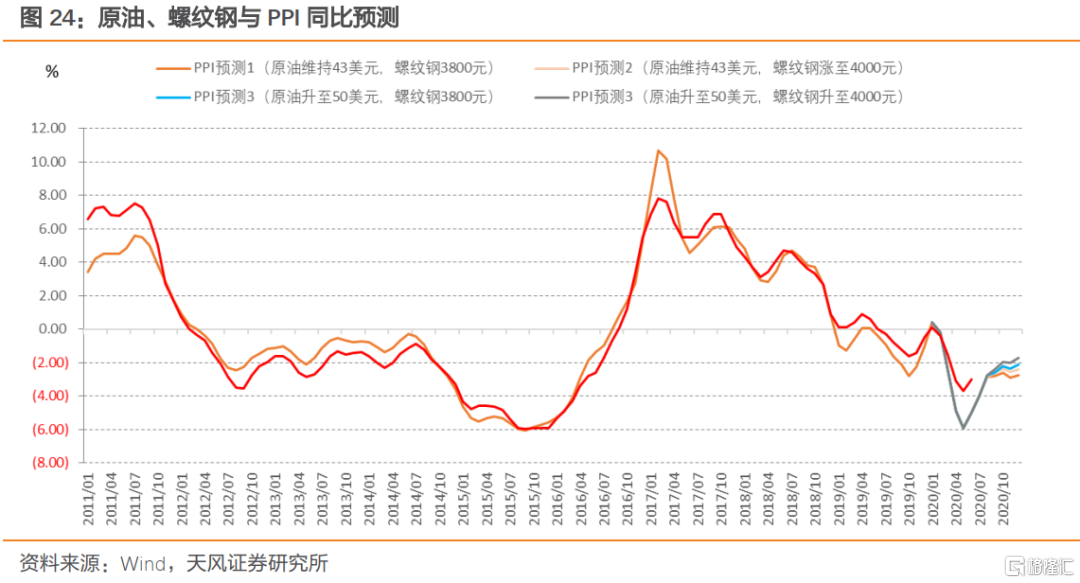

基于前面的分析,如果原油和螺纹钢年底价格基本维持当前水平,那么PPI的形态可能是三季度回升、四季度出现震荡;如果油价年底继续升至50美元、同时螺纹钢现货涨至4000元/吨,则四季度大概率继续上行。从季度中枢来看,基本是逐季回升的态势。

综合来看,我们认为全年PPI很难转正,PPI低点落在二季度,三四季度PPI中枢可能逐季回升,三季度在-2.5%至-2%,四季度PPI温和上行或维持震荡,中枢可能在-2%到-1.5%。

还有哪些问题需要考虑?

人民币汇率如何影响PPI?

汇率对通胀的影响主要体现在进口商品价格。我国对海外原油、铁矿石等大宗商品进口依赖度很高,因而理论上汇率会通过国内工业原材料购进价格影响PPI,人民币贬值会带来输入性通胀,反之则可能会有输入性通缩。由于国内消费品对外依赖度不高,而且猪肉、粮食、鲜菜等对CPI影响较大的食品类进口量并不多,此外PPI向CPI的传导亦不顺畅,两者经常出现背离。因而,我们重点讨论汇率对PPI的影响。

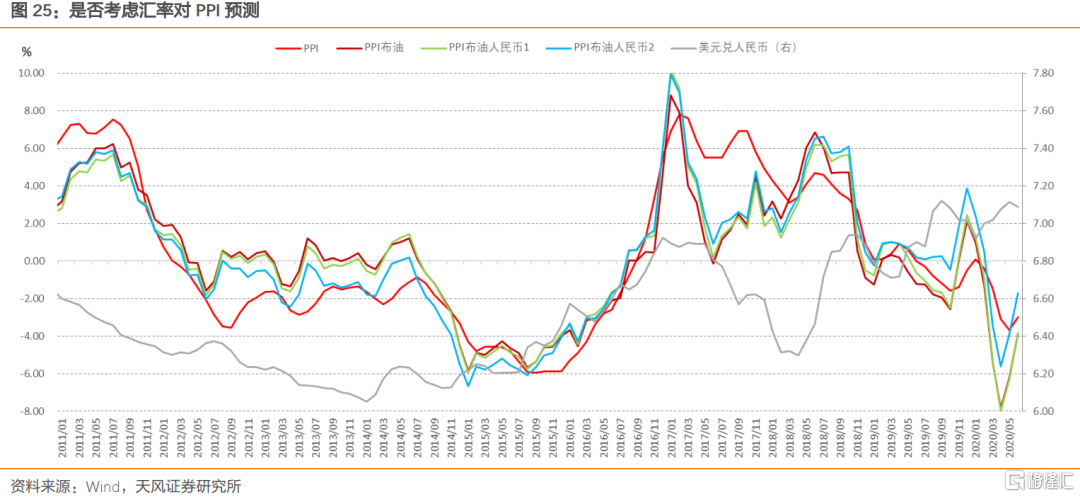

是否考虑汇率对PPI预测效果影响很小。从油价预测PPI主要采用线性回归的办法,因而有两种办法将汇率因素纳入:一是将布伦特油价转化为人民币计价;二是在线性回归中加入人民币即期汇率(交互项系数不显著因而不考虑)。

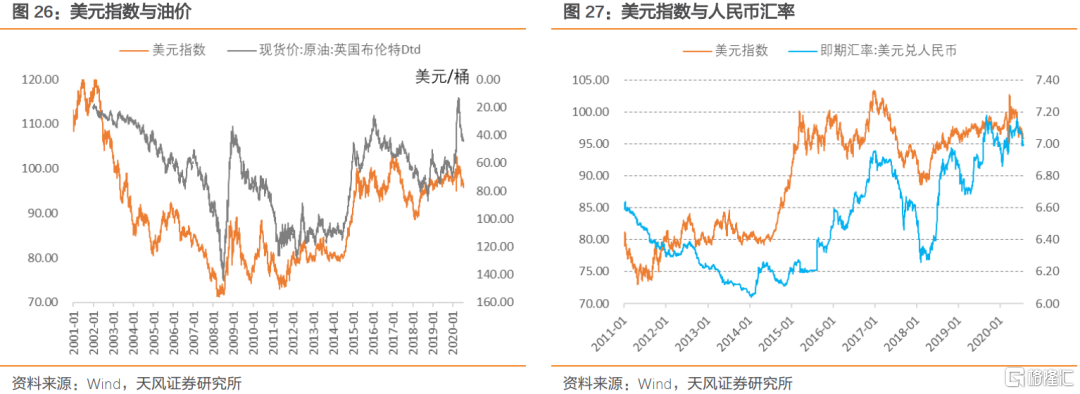

可以看到,即使在汇率大幅波动时,三种方法预测效果并没有显著差别,预测值与PPI实际值相关系数都在0.8附近(不考虑汇率因素反而最高)。对此,我们认为可以做如下解释:一是人民币汇率主要取决于美元指数,而国际原油以美元计价,因而油价天然已反映汇率因素;二是汇率和通胀存在相互影响。

对于汇率我们考虑两点:一是美元,二是中美关系。首先,美元指数进一步上行风险有限。随着欧元区复工复产加速,美元相对比价下行,同时全球疫情好转,美元流动危机模式逐步解除。其次,从美国大选角度考虑,整体走向缓和的可能性并不高,所以人民币汇率虽然不具备显著贬值的基础,但是波动加大是难免的,阶段性贬值仍然可能存在。近期随着国安法影响消退、外资大幅流入,同时国内经济恢复较快、货币政策正常化,人民币持续升值。整体而言,美元兑人民币维持7上下区间波动判断。

如果欧元区经济复苏较好,弱美元可能会持续,这对国际油价会构成一定的支撑。对国内通胀而言,可能还要看人民币汇率否会明显偏离美元指数变化。

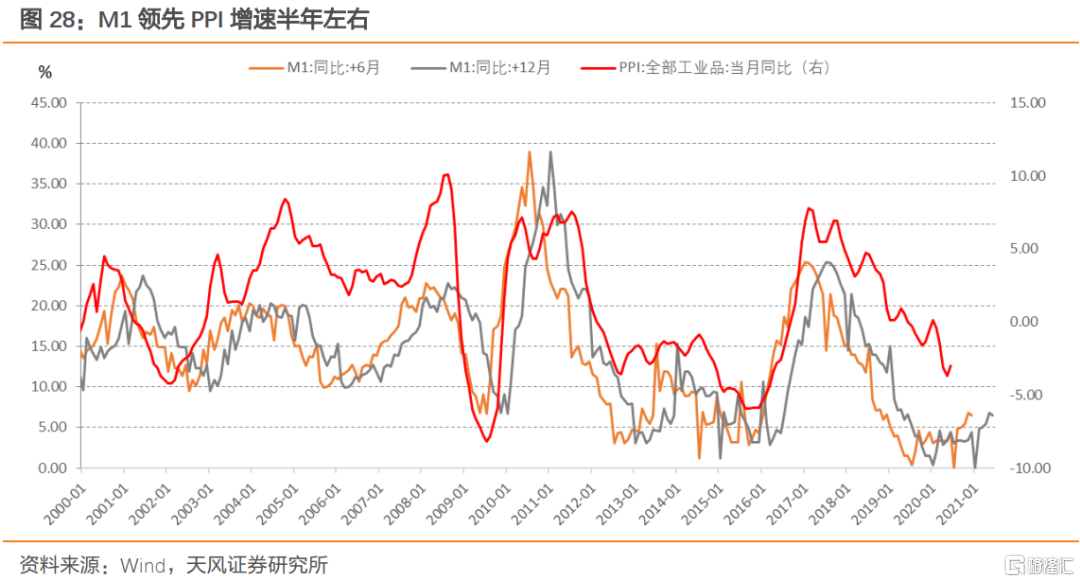

M1对PPI的领先性

M1通常领先PPI半年左右,前五个月M1增速持续上升,6月M1同比首次出现回落。从M1对PPI的领先性来看,短期内PPI将趋于上行,未来可能会出现震荡甚至下行。

风险提示

经济走势超预期,国际油价大幅上涨,螺纹钢显著走强,人民币汇率大幅波动。