下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟

来源:赵伟宏观探索

报告要点

近期货币市场利率的持续抬升等,体现政策在“抗疫”与“维稳”之间的再平衡、并非转向,中短期转向的可能性也较低,利率中枢可能在当前水平维持一段时间。

一问:货币流动性环境转向了吗?

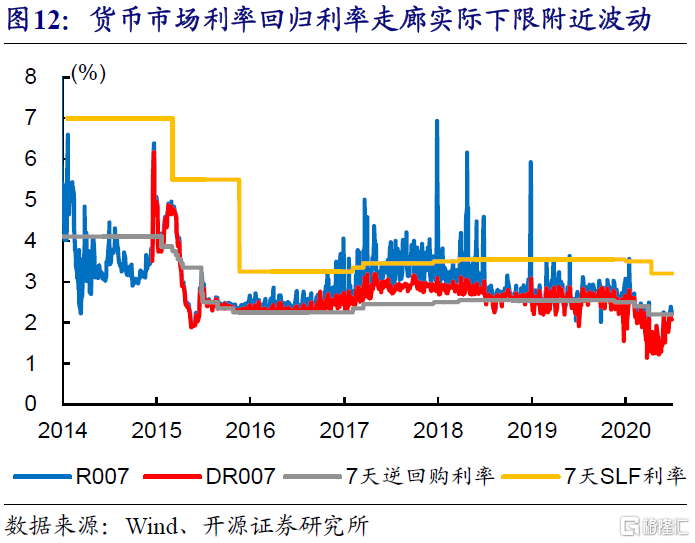

4月下旬以来,货币市场利率的持续抬升,反映流动性环境回归常态、并非转向。2月至4月中旬,央行降准、降息、提供专项再贷款等,加码宽松对冲疫情影响,SHIBOR3M、R007等多个货币市场利率与7天逆回购利率倒挂、历史罕见。随着国内疫情平复、经济活动修复,货币市场利率回升至利率走廊实际下限附近。

流动性回归常态等,体现政策在“抗疫”与“维稳”的再平衡、并非转向,中短期转向的可能性也较低。4月下旬以来的货币市场利率抬升,及央行强调“总量政策适度”、“要把握好信贷投放节奏”等,更多体现政策在“抗疫”与“维稳”的再平衡,并非转向。历史经验显示,在应对内部外冲击时,央行往往率先启动;冲击影响减弱后,在没有完全确认经济企稳前,央行一般不会转向全面收紧。

二问:“抗疫”与“维稳”的再平衡下,政策重心在哪?

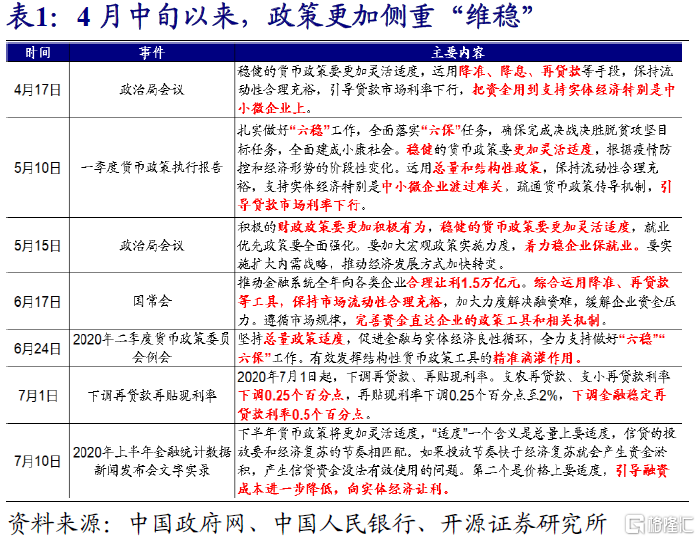

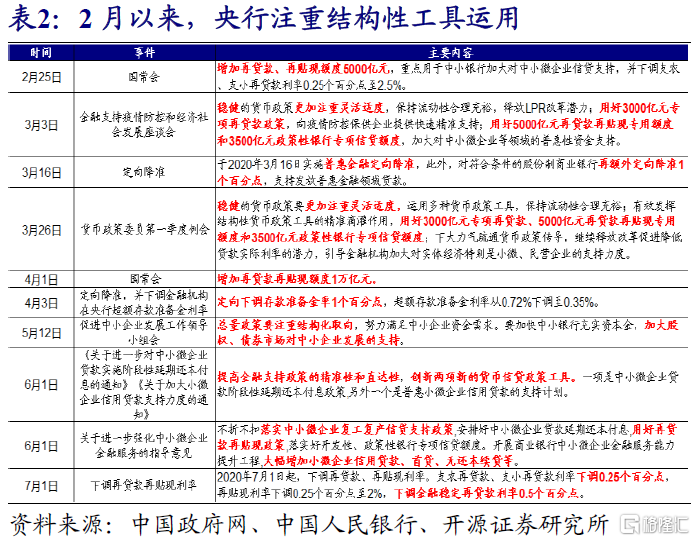

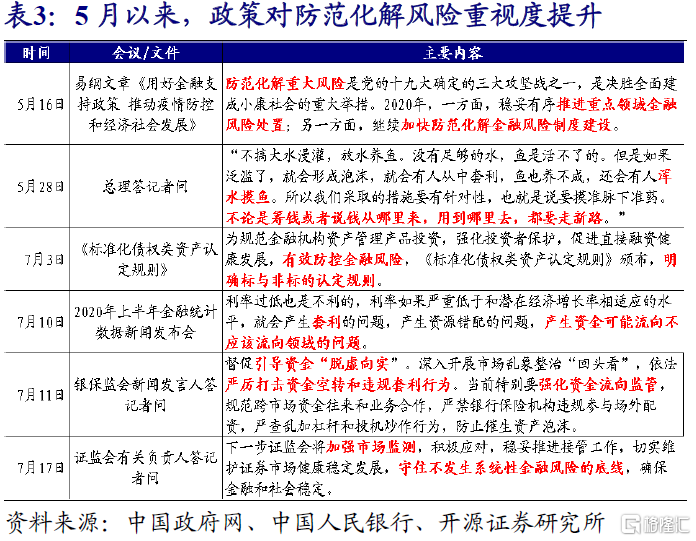

当前政策操作思路明晰,进一步加大对中小微企业等融资支持;同时,加强防范化解风险,打击资金空转等。本轮货币宽松加码,央行多采用结构性工具,定向加大对防控疫情、中小微企业等信贷支持;4月中下旬以来,政策更加强调“精准滴灌”,创新直达实体货币政策工具等,进一步加大对中小微企业等融资支持。5月以来,政策对防范化解风险的重视度提升,打击资金空转和违规套利等行为。

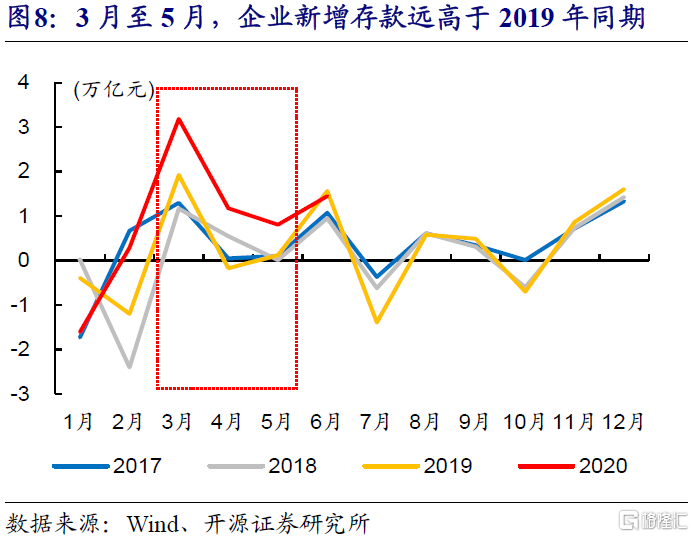

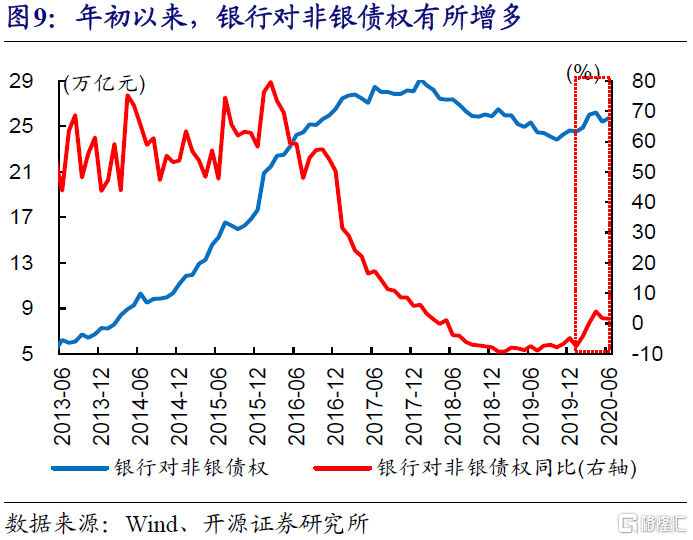

资金滞留在金融体系现象突出,使得如何引导资金流向实体成为当前政策重心。2月以来,企业融资成本明显回落、规模快速增加,但投资意愿偏弱导致资金沉淀,3月至5月企业新增存款高于2019年同期;同时,银行对非银机构债权结束收缩趋势、3月以来同比正增长,或一定程度反映资金在金融体系流转增多。

三问:未来市场流动性环境如何演绎?

引导融资成本下降大势所趋,实现方式可能更加多元化、并非单纯降息。年内来看,实现银行对企业让利1.5万亿元,仍需要靠引导贷款等利率下行实现;中长期来看,缓解高杠杆对企业微观行为的压制,也需要引导再融资和付息成本的下降。但并不是利率越低越好,利率过低可能产生套利等问题。除降息外,央行也可以引导压降高成本负债等降低银行负债端成本,避免释放过于宽松的信号。

货币市场利率或持续在利率走廊实际下限附近波动,中枢可能在当前水平维持一段时间。DR007等利率已回到利率走廊实际下限附近波动,当资金面偏紧时,央行适时加大公开市场操作。展望未来,货币市场利率或继续在利率走廊实际下限附近适度波动,中枢可能在当前水平维持一段时间、中期或仍有一定下降空间。

报告正文

近期货币市场利率的持续抬升等,体现政策在“抗疫”与“维稳”之间的再平衡、并非转向,中短期转向的可能性也较低,利率中枢可能在当前水平维持一段时间。

一问:货币流动性环境转向了吗?

4月下旬以来,货币市场利率持续抬升,及货币宽松预期的屡屡落空,引发市场对货币流动性环境转向的担忧。截至7月17日,14天以内货币市场利率均告别“1”时代、回升至2%以上,其中R001和R007分别较4月17日回升162BP和106BP至2.40%和2.47%。同时,逆回购连续暂停35天,逆回购和MLF连续2个月合计资金净回笼,MLF和7天逆回购利率近4个月保持不变。加之部分人士预期的降息、降准等也屡屡落空,导致货币转向预期升温。

货币市场利率的抬升,反映流动性环境回归常态、并非转向。疫情背景下,央行通过降准、降息、提供专项再贷款和再贴现再贷款等方式,加大货币支持、引导利率快速下降,3个月SHIBOR等多个货币市场利率与央行7天逆回购利率倒挂、历史罕见。随着国内疫情逐渐平复、经济行为修复,此前针对疫情的出台的一些特殊的、阶段性的货币政策工具逐步退出,流动性环境也“顺势”回归常态。

货币市场利率的抬升,反映流动性环境回归常态、并非转向。疫情背景下,央行通过降准、降息、提供专项再贷款和再贴现再贷款等方式,加大货币支持、引导利率快速下降,3个月SHIBOR等多个货币市场利率与央行7天逆回购利率倒挂、历史罕见。随着国内疫情逐渐平复、经济行为修复,此前针对疫情的出台的一些特殊的、阶段性的货币政策工具逐步退出,流动性环境也“顺势”回归常态。

流动性回归常态等,体现政策在“抗疫”与“维稳”的再平衡、并非转向,中短期转向的可能性也较低。4月下旬以来的货币市场利率抬升,及央行强调“总量政策适度”、“要把握好信贷投放节奏”等,更多体现政策在“抗疫”与“维稳”的再平衡,并非转向。历史经验显示,政策维稳基调确定后,相关措施具有一定连续性、不会迅速转向。就货币政策而言,在应对内部外冲击时,央行往往是率先启动;随着冲击影响减弱、经济逐步修复,在没有完全确认经济企稳前,央行一般不会转向全面收紧。

流动性回归常态等,体现政策在“抗疫”与“维稳”的再平衡、并非转向,中短期转向的可能性也较低。4月下旬以来的货币市场利率抬升,及央行强调“总量政策适度”、“要把握好信贷投放节奏”等,更多体现政策在“抗疫”与“维稳”的再平衡,并非转向。历史经验显示,政策维稳基调确定后,相关措施具有一定连续性、不会迅速转向。就货币政策而言,在应对内部外冲击时,央行往往是率先启动;随着冲击影响减弱、经济逐步修复,在没有完全确认经济企稳前,央行一般不会转向全面收紧。

二问:“抗疫”与“维稳”的再平衡下,政策重心在哪?

当前政策操作思路明晰,进一步加大对中小微企业等融资支持,并积极推进直接融资等,以市场化方式导流。本轮央行加码货币宽松,多采用结构性工具,定向加大对防控疫情、中小微企业等支持;4月中下旬以来,政策更加强调“精准滴灌”,进一步加大对中小微企业等融资支持。同时,央行为股票、债券等直接融资创造相对适宜的流动性和政策环境,以市场化方式引导资金流向实体。

近期政策对防范化解风险重视提升,打击资金空转、违规套利等行为。5月以来,政策对防范化解风险重视度提升,国务院总理强调既要“放水养鱼”也要防止“浑水摸鱼”;央行行长发表文章强调要稳妥有序推进重点领域金融风险处置、继续加快相关制度建设,资管新规相关配套细则陆续落地;银保监会表示,督促引导资金“脱虚向实”,打击资金空转和违规套利。流动性回归常态,也帮助缓解资金套利等行为。

近期政策对防范化解风险重视提升,打击资金空转、违规套利等行为。5月以来,政策对防范化解风险重视度提升,国务院总理强调既要“放水养鱼”也要防止“浑水摸鱼”;央行行长发表文章强调要稳妥有序推进重点领域金融风险处置、继续加快相关制度建设,资管新规相关配套细则陆续落地;银保监会表示,督促引导资金“脱虚向实”,打击资金空转和违规套利。流动性回归常态,也帮助缓解资金套利等行为。

资金滞留在金融体系现象突出,使得如何引导资金流向实体成为当前政策重心。2月以来,企业债券和票据等融资成本明显回落、规模快速增加,但投资意愿偏弱导致资金沉淀,3月至5月企业新增存款规模远高于2019年同期。与此同时,银行对非银机构债权结束收缩趋势、3月以来同比连续正增长,或一定程度反映资金在金融体系流转增多,可能存在资金空转和违规套利等现象。

资金滞留在金融体系现象突出,使得如何引导资金流向实体成为当前政策重心。2月以来,企业债券和票据等融资成本明显回落、规模快速增加,但投资意愿偏弱导致资金沉淀,3月至5月企业新增存款规模远高于2019年同期。与此同时,银行对非银机构债权结束收缩趋势、3月以来同比连续正增长,或一定程度反映资金在金融体系流转增多,可能存在资金空转和违规套利等现象。

三问:未来市场流动性环境如何演绎?

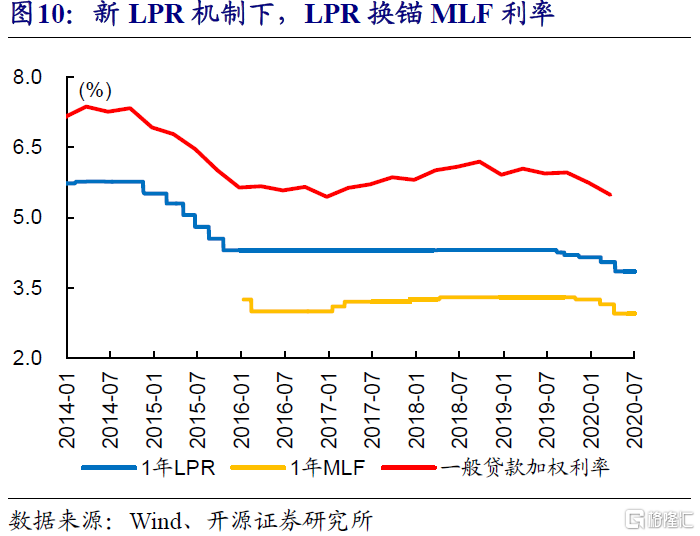

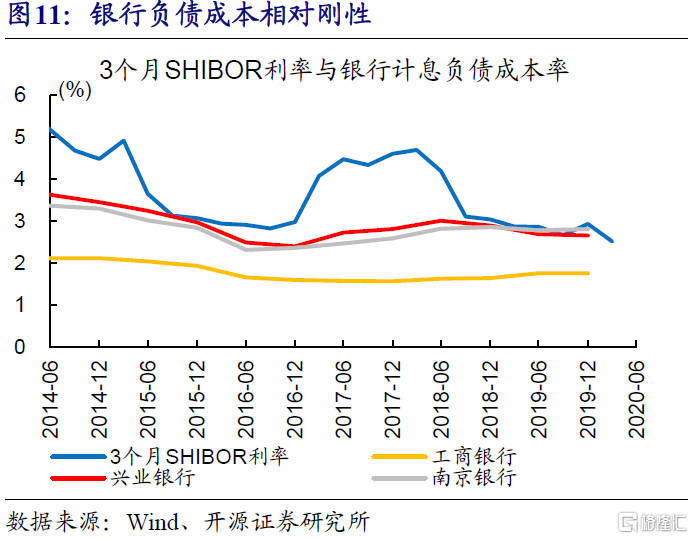

引导融资成本下降大势所趋,实现方式可能更加多元化、并非单纯降息。年内来看,实现银行对企业让利1.5万亿元,仍需要靠引导贷款、债券等利率下行;中长期来看,缓解高杠杆对企业微观行为的压制,也需要引导再融资和付息成本的下降。但并不是利率越低越好,利率过低可能产生套利、资源错配等问题。在新LPR机制下,除了降低MLF利率外,央行也可以通过压降高成本结构性存款、定向提供低成本资金等方式,综合降低银行负债端成本,同时避免释放过于宽松的信号。

货币市场利率或持续在利率走廊实际下限附近波动,中枢可能会在当前水平维持一段时间。随着流动性回归常态,DR007等利率已回到利率走廊实际下限附近波动,当资金面偏紧时,央行也适时加大公开市场操作、平抑资金波动。展望未来,货币市场利率或继续在利率走廊实际下限附近变化、并保持适度波动,中枢可能会在当前水平维持一段时间、中期或仍有一定下降空间。

货币市场利率或持续在利率走廊实际下限附近波动,中枢可能会在当前水平维持一段时间。随着流动性回归常态,DR007等利率已回到利率走廊实际下限附近波动,当资金面偏紧时,央行也适时加大公开市场操作、平抑资金波动。展望未来,货币市场利率或继续在利率走廊实际下限附近变化、并保持适度波动,中枢可能会在当前水平维持一段时间、中期或仍有一定下降空间。

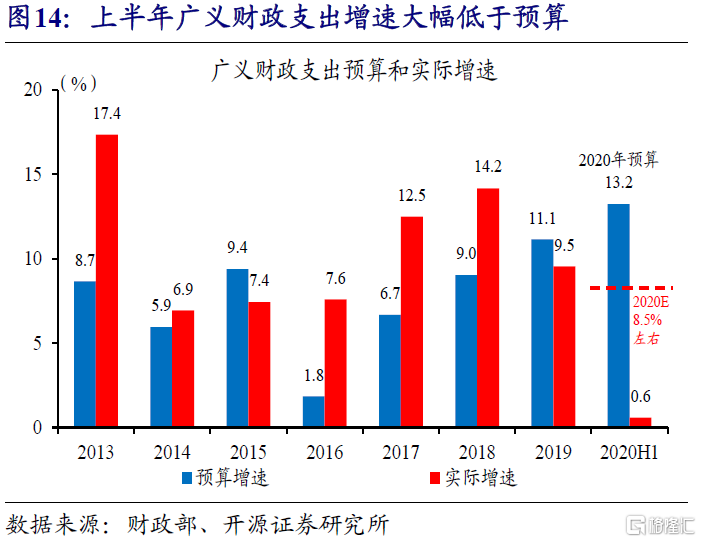

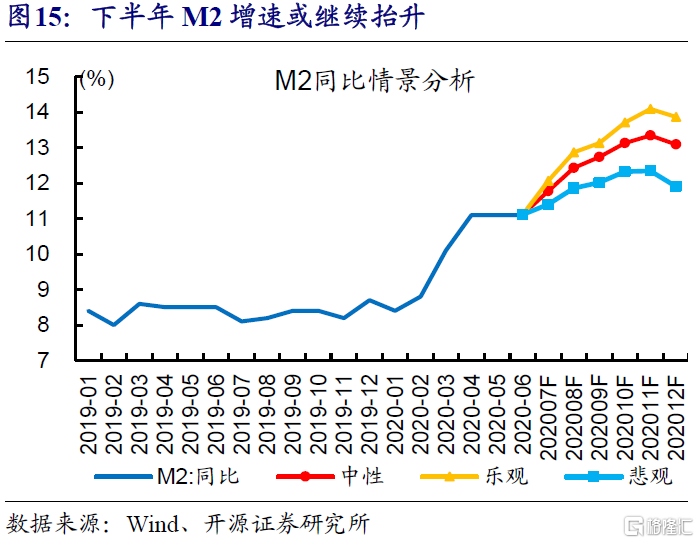

货币政策与财政政策配合,推动信用环境持续修复,M2增速或继续抬升。货币政策加码对冲,为积极财政创造宽松的流动性环境,支持政府债券融资、降低成本。但上半年广义财政支出增速仅0.6%,大幅低于预算增速,可能受财政预算下达较晚、疫情和洪水等干扰。随着广义财政支出加快,财政存款投放,及基建投资等对需求的拉动,或加快信用派生行为,叠加货币政策配合,下半年M2增速或继续抬升。

货币政策与财政政策配合,推动信用环境持续修复,M2增速或继续抬升。货币政策加码对冲,为积极财政创造宽松的流动性环境,支持政府债券融资、降低成本。但上半年广义财政支出增速仅0.6%,大幅低于预算增速,可能受财政预算下达较晚、疫情和洪水等干扰。随着广义财政支出加快,财政存款投放,及基建投资等对需求的拉动,或加快信用派生行为,叠加货币政策配合,下半年M2增速或继续抬升。

风险提示

风险提示

金融风险累积导致政策出现重大调整。