下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

2019年,猪肉股整整上涨了一年,亮瞎了沪深两市。

2020年,火热行情依旧。其中,牧原股份是最大黑马,股价累计上涨近90%,最新市值3635亿元,遥遥领先其他猪企,坐稳猪企霸主地位。

(来源:Wind)

另外,追随牧原模式的新希望,表现亦不凡,股价累计上涨60%,市值来到1300亿以上。而过往的“猪企一哥”——温氏股份一度深跌超过33%,期间累计仍然下跌10%,总市值仅为1550亿元。

看到这,你可能不由得感叹:老大温氏真的寞落了,牧原已经真正崛起了!猪企的护城河就这么低吗?牧原又是如何成为超级大黑马的呢?

2

7月17日,牧原股份发布了今年年中“成绩单”。

上半年,牧原总营收为210.33亿元,同比增长193.76%,归母净利润为107.84亿元,同期亏损1.56亿元。

(来源:Wind)

拆分来看,Q2营收130亿元,同比暴增215%,归母净利润为66.5亿元,同比暴增16倍。不管是营收,还是利润,同比、环比均出现大幅增长。

业绩暴增,主要源于“量价齐升”。上半年,公司销售生猪678.1万头,比上年同期增长16.61%,其中商品猪396.7万头,仔猪273.1万头,种猪8.3万头。其中Q2生猪销量合计421.7万头,相较于去年Q4末差不多翻了一倍。

(来源:机构整理)

价格方面,上半年全国活猪均价为33.9元/公斤,与去年同期相比上涨136.95%。其中,前4月高位运行,“五一”之后出现回落,六月份又开始回升。

(全国活猪价格,元/公斤,来源:农业农村部)

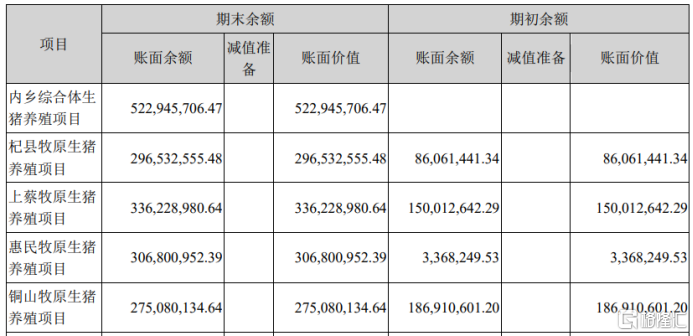

资产负债表中,固定资产及在建工程的指标尤其值得注意。截止上半年末,两项总计为429.27亿元,相较于年初增加154.64亿元,增长178%。其中,在建工程为123.5亿元,同比增长186%。

牧原的在建工程主要是新增养殖项目。公司加快在南方省份布局,包括湖南、广东、广西、云南、贵州、浙江、海南等。截止6月30日,牧原建成的产能大致在3500万头,年底可能达到4000-5000万头。

(牧原在建工程部分养殖项目,来源:半年报)

这为未来几年出栏放量奠定了产能基础。

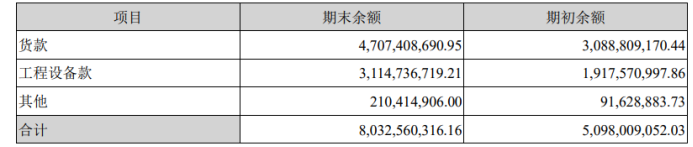

生猪销售往往是“钱货两清”,牧原没有应收票据和应收账款,而应付票据和应付账款超过100亿元。其中,应付账款包括47亿元的贷款和31亿元的工程设备款。可见,牧原还占用了产业链不少资金资源。

(应付账款具体项目,来源:半年报)

再看现金流量表。截止6月底,销售商品、提供劳务收到的现金为213亿元,与营收匹配;经营活动产生的现金净额为111亿元,与净利润大致匹配,可见公司现金流状况还是不错的。

综上而言,牧原的上半年“成绩单”是可圈可点的。并且,我们也从中看到了牧原的扩张野心。

3

回到最先的那个问题:牧原为何会如此快速的逆袭?

1、商业模式

A股上市猪企的商业模式大致分为两类,一类是以温氏股份为代表的轻资产模式,一类是以牧原为代表的重资产模式。

温氏采用的是“公司+农户”运作模式——公司提供种苗、饲料,委托农户或农场养殖,农户则提供基础设施、人力,并完成养殖的全过程,而育肥之后,温氏将以签订的价格进行收购。

而牧原采用的是自繁自养运作模式,拥有饲料加工、生猪育种、种猪扩繁、商品猪饲养、生猪屠宰等环节于一体的生猪产业链。

后者资产模式很重,但有利于规模化养殖,更容易上出栏量。并且防疫猪瘟上有明显优势,养殖的成本也可以控制得很低,优势相对更大一些。

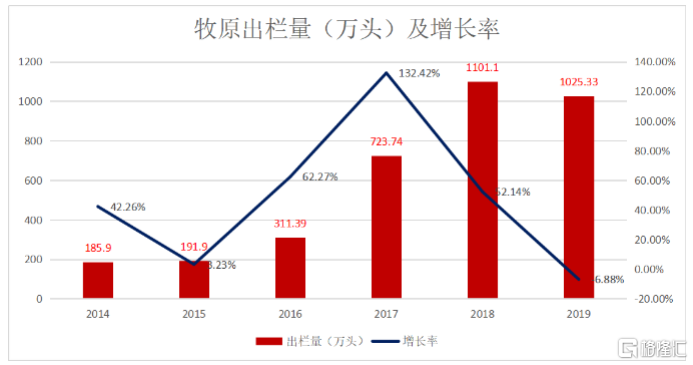

2015年,牧原出栏量为192万头,而2020年公司预计出栏量为1750万——2000万头。

如果按照最低1750万头来计算,牧原5年时间出栏量增加9倍,年化复合增长率高达53%。

而温氏2015年出栏量为1535万头,2019年出栏量为1851万头,同比还下滑17%。针对2020年,2月份投资者关系活动中披露,预计今年出栏量比2019年有所减少,意味着温氏或将出现2年续降。

即便2020年按照1851万头来计算,温氏5年出栏量仅仅增长1.2倍。5年前,温氏出栏量是牧原的8倍,而5年后,两者平起平坐,并且牧原还可能会超越温氏。

2、养殖成本低

生猪养殖不是什么高科技,其核心竞争力往往在养殖成本上。谁拥有更低的养殖成本,谁的护城河就扎得越牢。

规模化自繁自养的商业模式,决定了牧原成本控制做的比其他猪企要好得多。

今年一季度,牧原每公斤养殖成本大致为14.2元,而同期温氏为23.4元,正邦科技为27.8元,天邦股份为30元。走牧原模式的新希望则在20元。

(来源:机构整理)

在成本控制方面,牧原养殖模式更优。Q2季度,牧原养殖成本进一步下降至13.22元,下降比较明显。并且,随着出栏放量以及生产效率的继续提升,预计这一趋势的演绎将更加强烈。

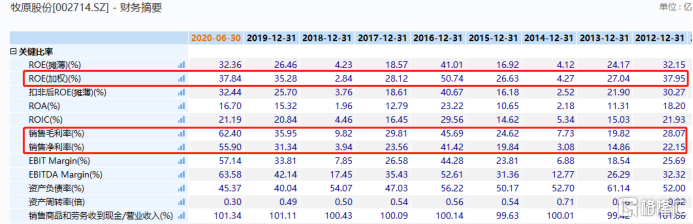

出栏猪价大致差不多,而成本越低,毛利率就越高。上半年,牧原毛利率为62.4%,相比去年末提升6.5个百分点。净利率为55.9%,相比去年末提升24.5个百分点。

(来源:Wind)

这是生猪养殖行业最优的盈利表现了!

3、市占率集中趋势

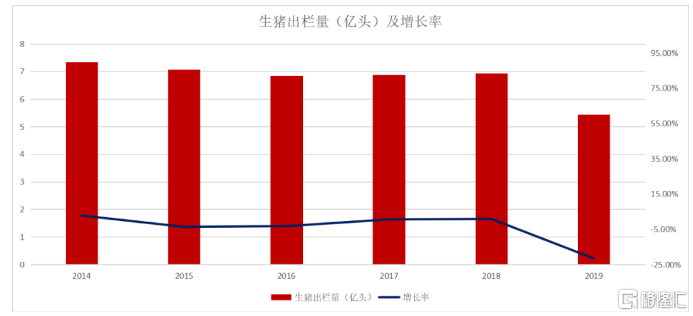

2018年,中国生猪出栏量大致在7亿头左右。由于非洲猪瘟因素,2019年出栏量骤降至5亿多头。我们按照2018年的数据,大致可判断每年2人吃掉一头猪,人均消费大约40公斤猪肉。

(来源:机构)

40公斤,14亿人,再乘以猪价,可以推算猪肉行业的市场规模至少在万亿元以上。

然而,该行业以散养户为主,主要猪企市占率很低。不过在非洲猪瘟肆掠之下,散养户补栏意愿低,更是为大型猪企提供了扩大市占率的绝佳战略机会。

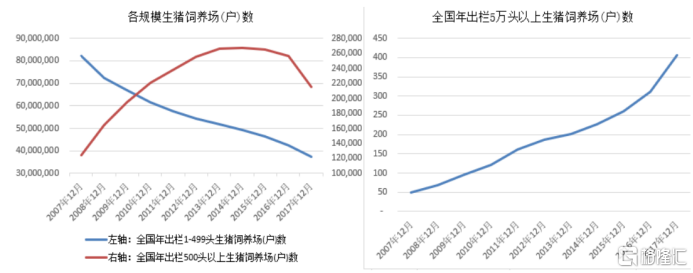

据数据表明,年出栏500头以上生猪饲养场数在2014年达到顶峰后,近五年正逐步下降。但是,年出栏5万头以上养殖场数量却持续快速提高,生猪行业年出栏量向头部规模企业集中的趋势明显。

(来源:温氏2019年年报)

牧原过去5年出栏量年复合增长率高达53%,如果未来5年按照30%、40%、50%来计算,最乐观2025年将达到1.3亿头。

如果按40%的复合增长,牧原2025年出栏量将接近达到1亿头,占全市场的13%。

牧原一路走来,虽然在生猪周期行业中,却明显走出了成长股的范。股价持续创新高,上市以来已经上涨超过5100%。妥妥的超级大牛股啊!

4

今年上半年,牧原生产性生物资产达到53.59 亿元,同比增幅 203.12%,季度环比增幅为11.66%。快速增长的生猪产能是公司未来出栏能力的有利保障,下半年开始,公司将进入生猪出栏加速期。

按照华泰证券研报分析,牧原今年出栏量将达到1900万头,生猪价格为28.5元/公斤,大致测算净利润为300亿元左右,给到13-14倍PE,公司预估市值大致为4000亿元。

另据格隆汇诊股宝显示,过去90天所有机构研报的目标均价为101.08元,较当前价格仅为4.23%。

(来源:格隆汇诊股宝)

6月12日以来,短短1个多月,牧原累计上涨47%,最新市值已经高达3635亿的高位,离华泰预测的4000亿的空间其实不算大了。

当下,牧原的位置需谨慎,如果后期有较大回撤,伺机而动或许才是上上策。