下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔、许茹纯、朱成成

来源:追寻价值之路

核心观点

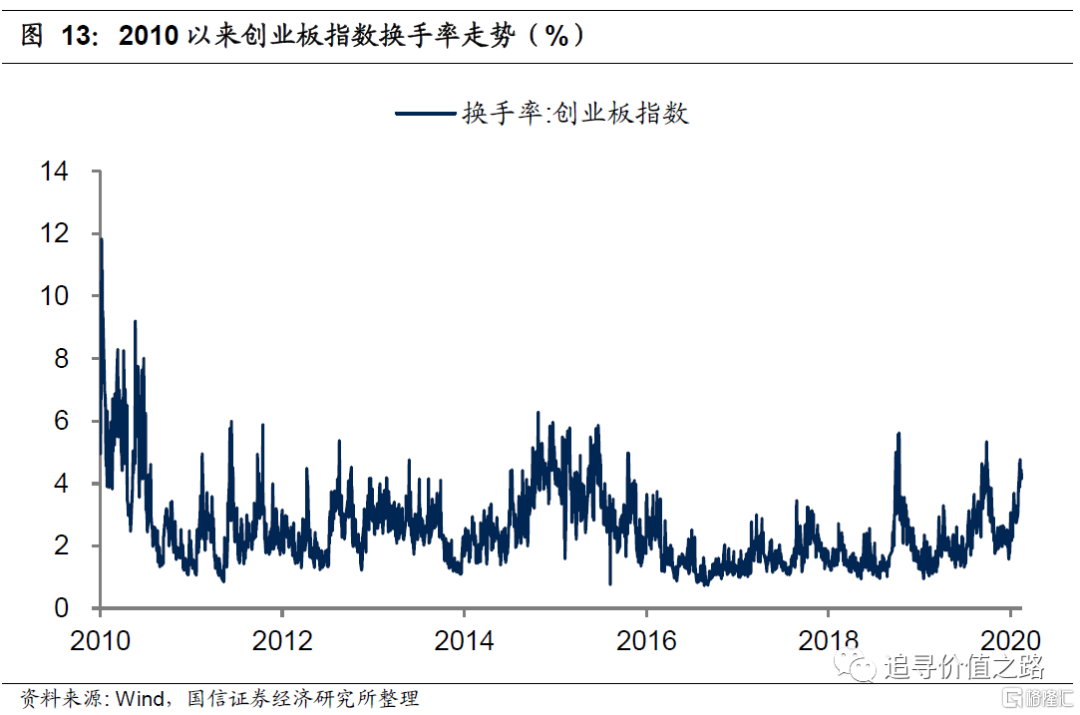

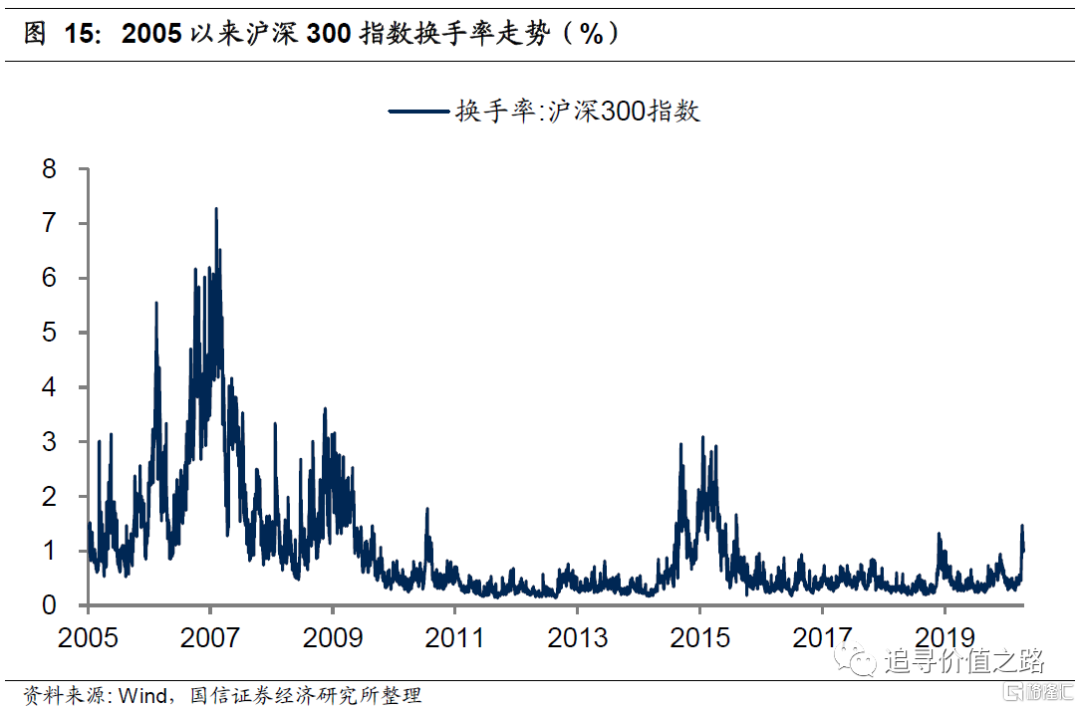

7月以来A股市场大幅走强,主要宽基指数均收获了不小的涨幅。行情大涨的背后,两市成交热度亦在不断升温,并且与之伴随的是今年来偏股型基金发行份额同样大幅增加。从市场整体成交的一些情绪指标来看,7月15日两市总成交额/总流通市值达到2.6%,总成交额/总市值为2.1%,分别处于2002年以来自下而上88%和97%分位数。上证综指换手率为1.3%,处于2000年以来自下而上71%分位数,深证综指换手率为3.8%,处于历史93%分位数。从杠杆资金的角度看,融资余额/全部A股总流通市值为2.3%,融资买入额/全部A股总成交金额为11.1%,分别处于历史自下而上75%、88%分位数。从中小创板块指数的换手率情况来看,中小板指数换手率为3.3%,处于历史自下而上87%分位数。创业板指换手率为4.1%,处于历史自下而上89%分位数。从各风格指数的换手率情况来看,上证50指数、沪深300指数、中证100指数、中证500指数换手率分别为0.5%、1.0%、0.6%、2.8%,分别处于历史自下而上59%、70%、68%、79%分位数。

7月份以来A股市场走强,成交热度不断升温

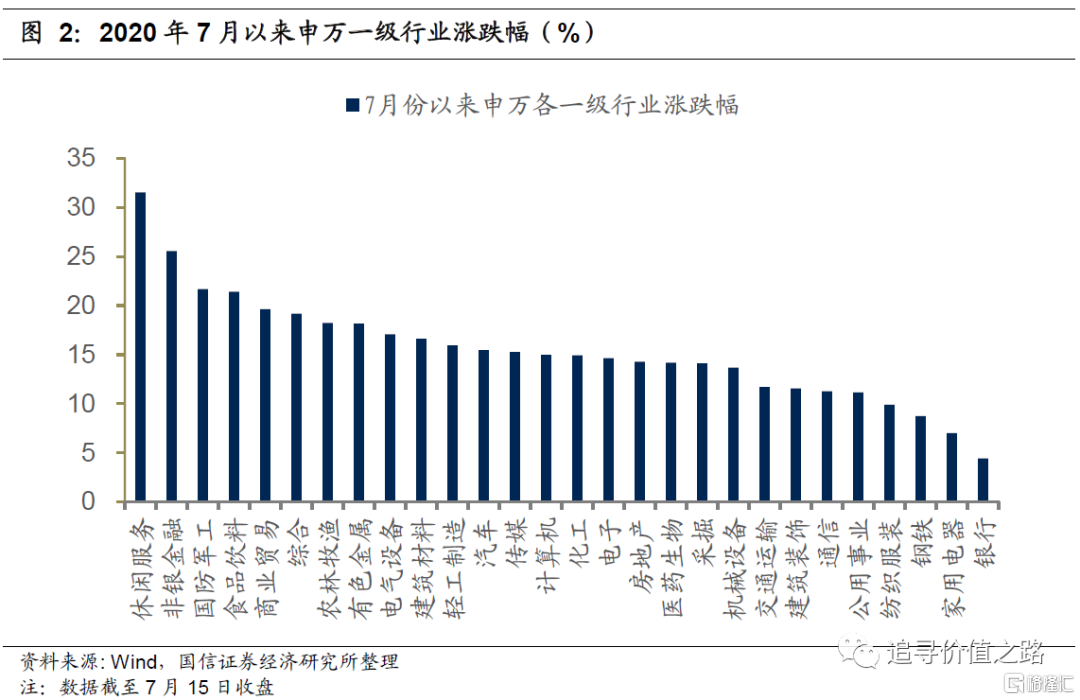

7月以来A股市场大幅走强,主要宽基指数均收获了不小的涨幅。其中wind全A上涨15.6%,上证综指上涨13.5%,深证成指上涨16.9%,中小板指上涨16.5%,创业板指累计涨幅达16.8%。结构上看,前期滞涨的低估值、顺周期板块开始轮番表现,大幅修复,但同时科技消费主线同样仍在延续。

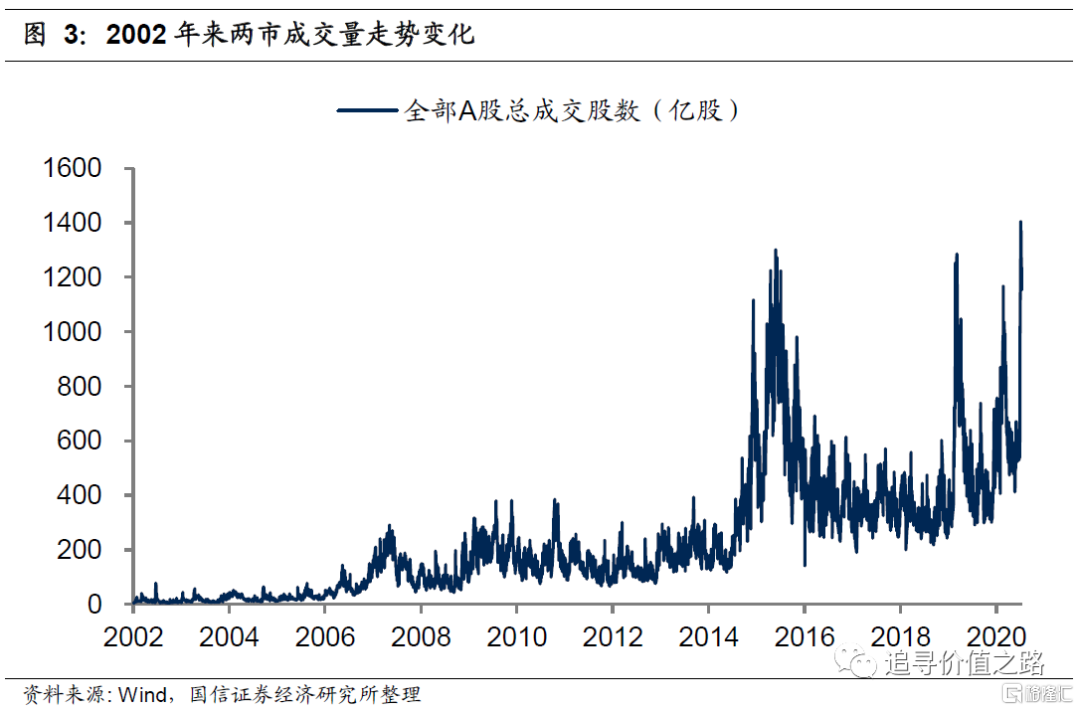

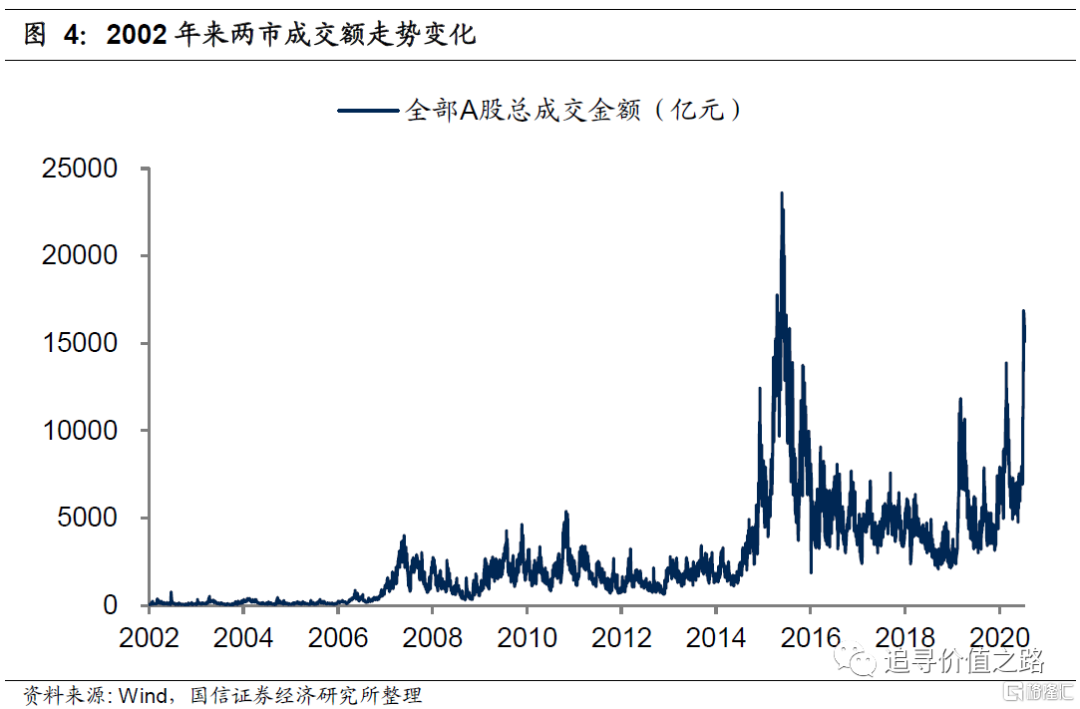

行情大涨的背后,两市成交热度亦在不断升温。从成交量的绝对水平来看,截至7月10日,两市当天成交量共计1247亿股,已经处于历史高位。从成交额的绝对水平来看,截至7月10日,两市当天成交额共计1.56万亿元,同样处于历史较高位。

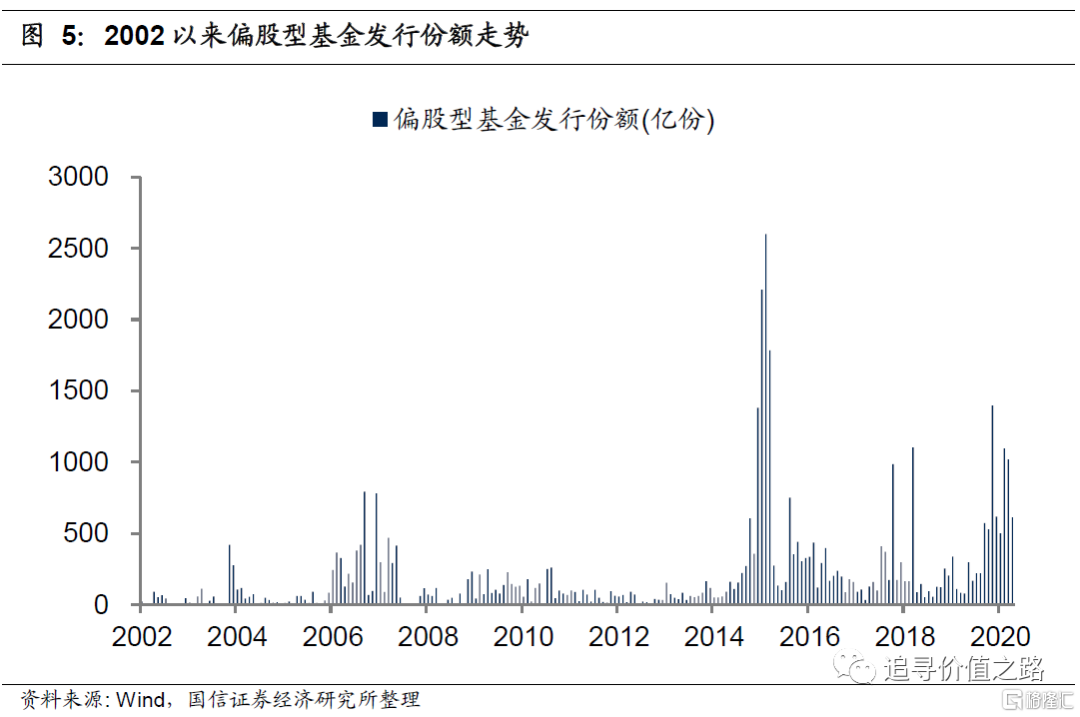

今年以来偏股型基金发行份额同样大幅增加。这里统计的偏股型基金是指普通股票型基金和混合型开放基金中的偏股混合型、平衡混合型、灵活配置型四类,截止到2020年7月15日,今年A股市场偏股型基金发行份额累计已达到5770亿份,同样处于历史高位。

不过综合来看,市场情绪与前两轮牛市高点仍有差距

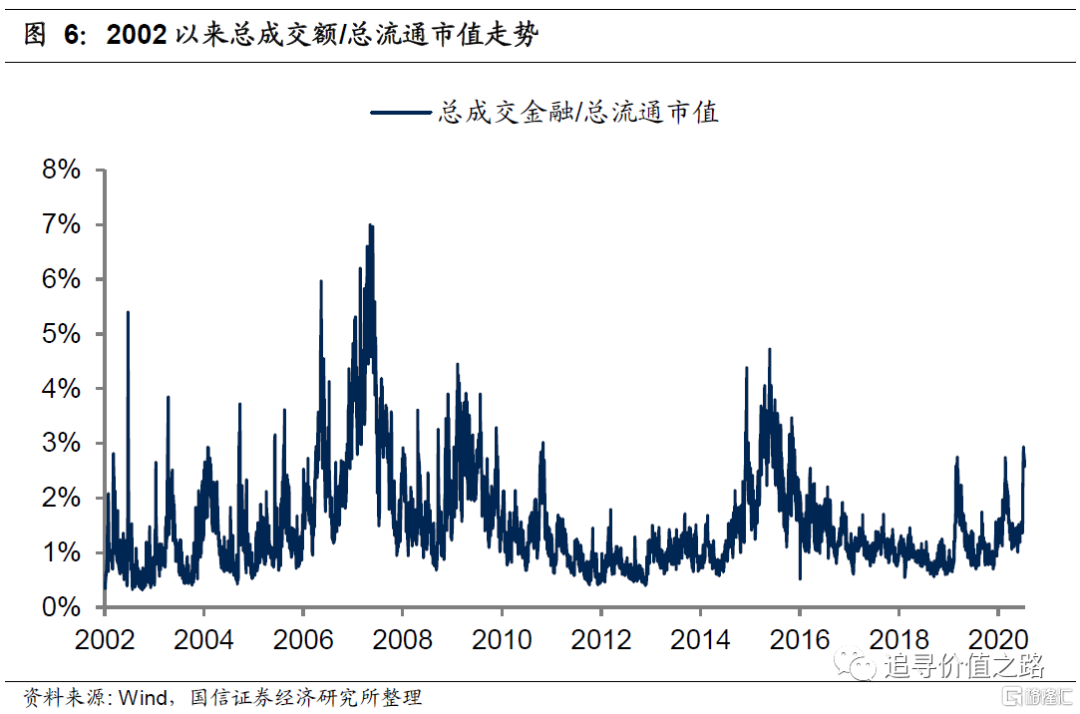

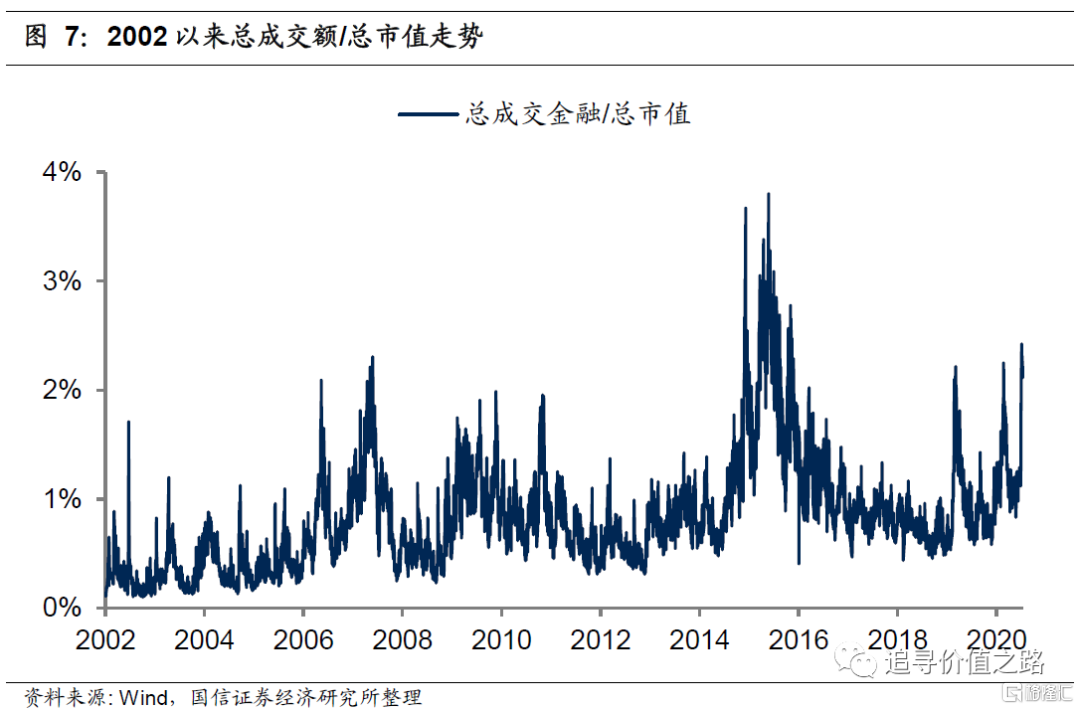

我们认为由于A股市场本身就在不断扩容,因此仅通过成交额、成交量等一些指标的绝对量进行历史比较将存在偏差,因此下文我们进一步考虑总成交额/市值、融资余额/总流通市值、融资买入额/总成交额等一些相对指标进行分析。

综合来看,当前市场总成交额与总流通市值、总市值的比值与前两轮牛市仍有差距。截止到2020年7月15日,两市总成交额/总流通市值达到2.6%,总成交额/总市值为2.1%,分别处于2002年以来自下而上88%和97%分位数,虽然创2016年以来新高,但是与2007年、2015年两轮牛市的高点仍有差距。

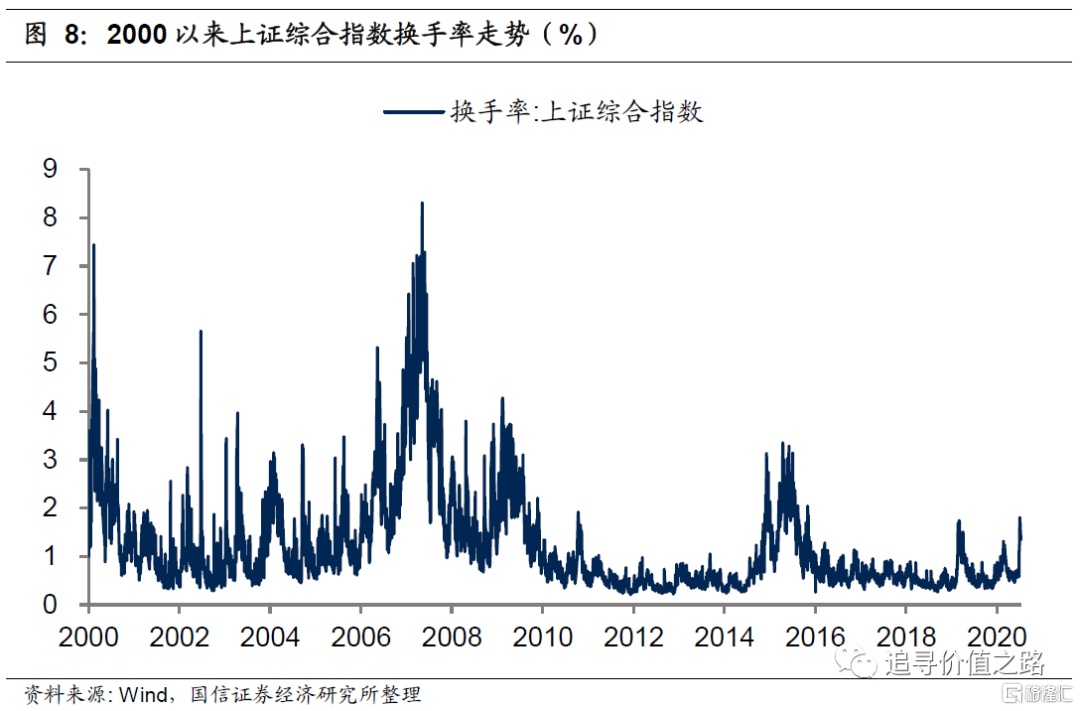

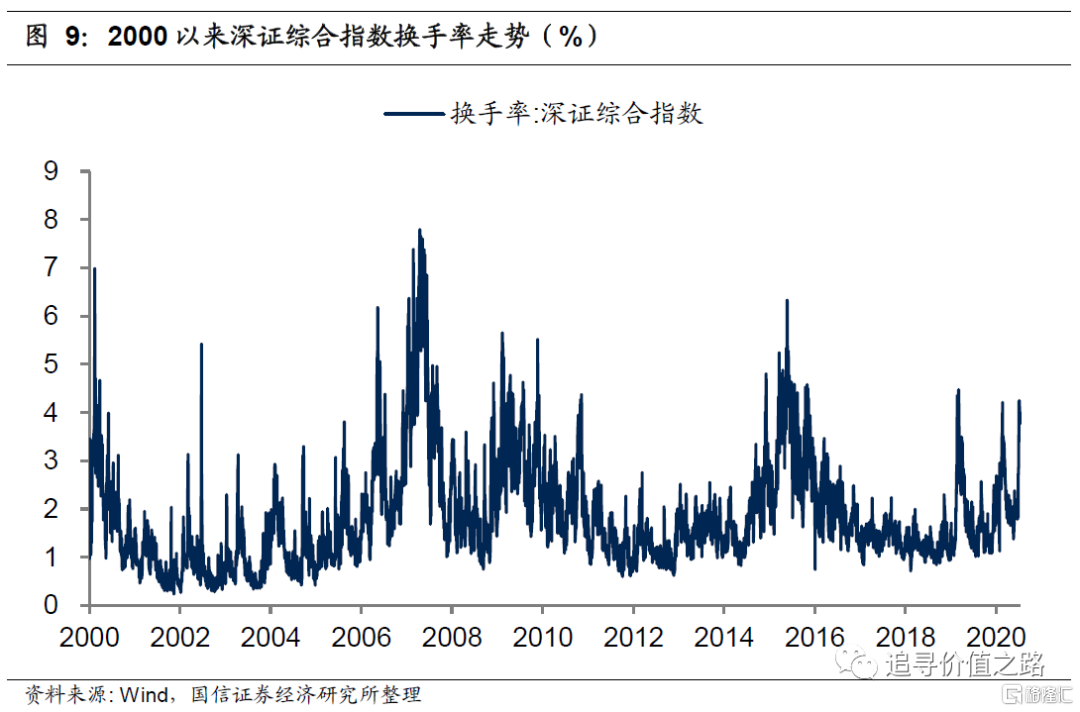

以上证综指、深圳综指为代表的市场综合指数换手率同样低于前两轮牛市高点。7月15日上证综指换手率为1.3%,处于2000年以来自下而上71%分位数,深证综指换手率为3.8%,处于历史93%分位数,虽然7月份以来市场综合换手率有所抬升,但是与2007年、2015年两轮牛市的高点同样仍有差距。

从杠杆资金的情况看,两融余额占市场流通市值比值大致处于历史中枢水平。7月15日,融资余额/全部A股总流通市值为2.3%,融资买入额/全部A股总成交金额为11.1%,分别处于历史自下而上75%、88%分位数,同2015年的牛市高点仍有不小差距。

结构上看,中小创板块情绪指标同样与历史高点存有差距

从中小创板块指数的换手率情况来看,截止到7月15日,中小板指数为3.3%,处于历史自下而上87%分位数,与2007年、2015年牛市高点仍有差距。创业板指换手率为4.1%,处于历史自下而上89%分位数,同样大幅低于历史高点。

从各风格指数的换手率情况来看,7月15日,上证50指数、沪深300指数、中证100指数、中证500指数换手率分别为0.5%、1.0%、0.6%、2.8%,分别处于历史自下而上59%、70%、68%、79%分位数。

风险提示:经济增长不及预期,基本面出现严重恶化