下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月16日,凤祥股份(09977.HK)正式在港交所挂牌上市,成为“港股全产业链鸡肉食品第一股”。

开盘后,该公司股价报3.54港元/股,较发行价涨约6.31%,截至收盘,报3.36港元/股,最新市值超47.04亿港元。

结合整体大盘及港股食品板块表现来看,一定程度上,凤祥股份首发当日的股价表现,反应出资本市场对公司当前价值的认可。

同时,上市从来不是投资的终点,现阶段需要站在更长远的周期上,聚焦基本面,去看待企业未来价值所在,一起来探究下凤祥股份上市之后的发展前景。

受益于行业集中度提升,分享高增速市场红利

当前的主要肉类行业似乎呈现出同一个趋势:行业集中度待提升,小微型企业正在被行业清出,由兼具资金、技术实力的头部企业瓜分市场份额。

肉鸡行业自然也不例外。凤祥股份招股书显示,中国白羽肉鸡生产行业仍然相对分散,五大生产商仅占2019年市场总产量的19.9%,且目前产能为每日50,000只或以下肉鸡的肉鸡场正在减少,具备完整一体化生产线的大型企业的市场份额不断增加。截至2019年度,凤祥股份作为中国第二大全面一体化白羽鸡生产商的市场份额约为3.1%,提升空间还有很大。

(图片来源:招股书)

此外来说,与仅关注某一生产流程阶段的小型公司相比,拥有纵向一体化业务的大型企业跨越整个生产价值链,更有能力维持较高的毛利率水平,抵抗业绩波动风险。目前,全面一体化白羽肉鸡生产商与其他白羽肉鸡生产商分别对应约11-15%、约7-10%的毛利率水平,存在显著差距。

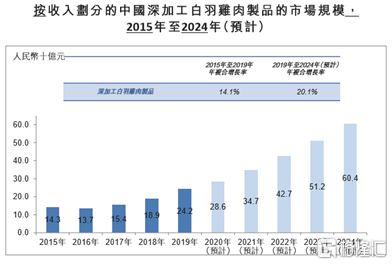

未来市场规模方面,预计白羽肉鸡市场规模将在2019-2024年以10.1%的年复合增长率增长,于2024年达到1342亿元。同时,随着追求方便和多样性的年轻一代的追捧,深加工白羽肉鸡制品市场后续动能更足,2019-2024年市场规模将以20.1%的年复合增长率增长,于2024年达到604亿元。

(图片来源:招股书)

以上维度来看,随着行业马太效应凸显,全面一体化白羽鸡生产商的商业价值会愈加凸显,趋势之下,凤祥股份有望进一步分享市场。同时看到,白羽肉鸡市场,尤其是深加工细分市场,成长十分迅速,凤祥股份所分享的市场具备可观的增量空间。

2B+2C业务双轮驱动,持续发展前景向好

于过往4年期间,凤祥股份最大的一个改变为,从原先的纯2B业务转为2B、2C双轮驱动的商业模式。

目前而言,基于凤祥股份多年形成的品牌、产品、客户等资源优势,其B端、C端业务的未来发展似乎都越来越明朗化了。

B端业务上,凤祥股份直接或通过经销商向国内客户、直接向国外客户銷售产品,已拥有稳定且具备高增长空间的客户资源,如国际知名食品加工商、贸易商以及快餐连锁店。

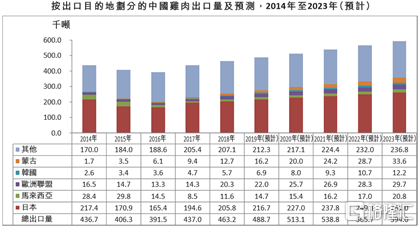

收入方面,近些年快餐餐厅发展为肉鸡消费的主要推动因素,肯德基、麦当劳及其他品牌连锁快餐餐厅明显提速扩张,且凤祥股份主要出口国家的整体出口量及预测均呈现出连年递增的趋势,出口价值正快速增长,总体创收能力可观。

(图片来源:招股书)

成本方面,B端业务(包括出口B端)定价周期较长,整体价格体系较为稳定,而且基本采用的是成本加成模式。这意味着,优质B端渠道可以在一定程度上保证稳定利润,不会随着市场变化出现大幅波动。

C端业务上,凤祥股份主要通过第三方在线及线下销售平台以自有品牌凤祥食品(FovoFoods)、优形(iShape)及五更炉(WuGenglu)向中国终端用户销售深加工鸡肉制品。目前,其产品已覆盖熟食制品、半熟食制品、调味鸡肉制品多个品类。

虽然凤祥股份目前C端业务的营收贡献比例并不高,但增速相当惊人。2016-2019的短短几年时间里,凤祥股份来自C端业务的收入比例从2%增至6.4%。其中,线上渠道端的营收占比更是从0.3%增至4.3%,实现10倍增长。

另外要知道,深加工鸡肉制品的单价一般比生肉制品要高,其价格体系需包括加工增值和品牌溢价,且线上直销能够使品牌价值链传导更简单,省去中间成本。因此,向终端消费者销售深加工鸡肉制品的利润率,明显高于向商业客户提供生鸡肉制品。

可以预见,随着凤祥股份深度拓宽B2C业务,其C端业务的营收贡献或将持续高增长,转为更加多元、可靠的双轮驱动发展模式;其未来市场空间将由B端、C端两个市场叠加,得到充分延展。

资本市场认可度高,存在估值提升机遇

另外,凤祥股份的投资前景,或可参考中国最大白羽鸡全产业链一体化企业——圣农发展(002299.SZ)。

圣农发展于2017年入局产业链下游的食品业务,目前专注于研发、生产和销售以鸡肉为主的肉制品,与凤祥股份有着相似的商业逻辑。

资本市场表现来看,圣农发展年初至今的涨幅可居鸡产业成分股前三,且实际上剔除新股湘佳股份(002982.SZ)、饲料龙头禾丰牧业(603609.SH),专注纯正鸡肉概念股来看,圣农发展表现可居榜首。这在侧面反应出,市场对全产业链一体化鸡肉食品龙头股的认可。

(图片来源:wind)

但从估值的角度来说,全产业链一体化鸡肉食品龙头的估值水平普遍不高。目前,圣农发展的静态市盈率仅约为8.67,位于历史低估区间;凤祥股份静态市盈率约为4.93,即使考虑A/H溢价,与圣农发展也相差不远。

实际上,较一般鸡肉股而言,全产业链一体化鸡肉食品股,尤其是龙头股,本应享有更高的估值溢价,我们认为此类个股在未来或存在着估值提升的可能。

同时,更值得一提的是,目前较圣农发展而言,凤祥股份的新零售渠道搭建更深入,C端产品布局更清晰,品牌推广见效好。今年618期间,凤祥股份旗下深加工产品的线上销售额同比大幅增长704%,其中,优形单店同比增长481%,直接斩获同品类销量冠军之位。

综合以上而言,凤祥股份上市后的发展前景及投资前景仍值得看好。