下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国元证券

评级:持有

目标价:26.8 港元

投资要点

敏实集团(0425.HK)发布2020H1盈利警告:

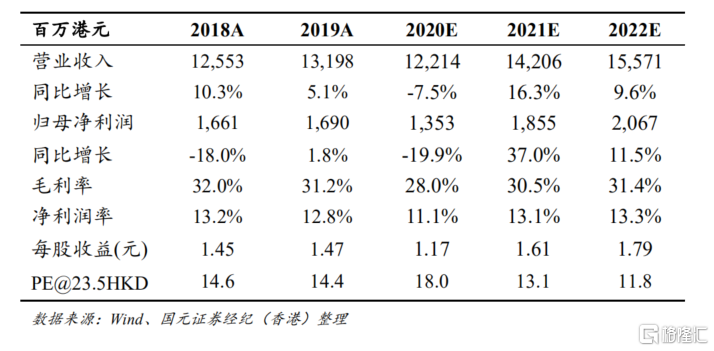

相较截至2019年6月30日止6个月公司拥有人应占溢利人民币8.9亿元,公司预计2020年上半年净利将减少55%至60%。

受新冠疫情冲击,公司上半年收入与毛利率皆出现较大下滑:

2020年上半年,受新冠疫情爆发对全球汽车产业链造成较大冲击的影响,公司收入预计将较去年同期下滑20-25%。收入的大幅下滑使得产能利用率明显降低,同时叠加老产品降价压力以及美国对中国出口产品加征关税的压力,公司预计毛利率较去年同期下滑5-7%。

铝电池盒业务已进入MEB供应链,未来空间巨大:

新业务方面,公司已承接来自雷诺、宝马等10多家客户的铝电池盒订单,包括2月份获取的大众MEB平台订单。我们预计随着配套车型的陆续投产上市,公司铝电池盒业务将进入快速放量周期,2022年有望达到10亿以上收入规模。

上调目标价至26.8港元,调整至“持有”评级:

我们下调公司2020年每股盈利预测至1.17元以反映疫情对公司业务的影响。但考虑到公司在客户结构与产能布局方面的优势地位以及铝电池盒业务长期发展前景,我们上调目标价至26.8港元,对应21年15倍PE,调整至“持有”评级。