下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:增持

核心观点:

强资本实力及股东背景。公司为一家横跨金融和产业的综合集团,背靠大型央企中国中化集团。2019年末,公司总资产规模排名租赁行业第三,为业内体量最大的外资融资租赁公司。

主营业务板块兼备弱周期属性及良好成长性。医疗和教育板块为公司传统优势且核心板块,具备弱周期属性。近年城市公用事业与建设板块收入贡献占比提升,主要受益于政策加大基础建设投入。

多产业布局,特色化及专业化的产融结合:公司分为金融及咨询业务分部和产业运营分部。从收入结构看,产业运营分部税前收入快速增长至2019占比24%;从公司营业利润率指标看,2018与2019年公司营业利润率有显著上升,部分反映了产业分部收入贡献对公司利润率的提升作用。

多渠道融资分散风险及降低成本。与银行系租赁公司对比,公司融资成本相对较高。远东国际租赁各项债券产品发行规模均在行业前列,为国内资产证券化产品发行最活跃且存量规模最大的融资租赁公司。

严选准入行业与客户层级,整体资产质量良好。2015-2019年远东宏信不良租赁资产率保持在0.90%-1.15%水平,稳定低于中小银行(取上市农商行及城商行年报披露数据的平均值),拨备覆盖率保持在200%以上的较高水平。截至2019年末,公司不良率为1.11%,拨备覆盖率为246%,保持风险可控。

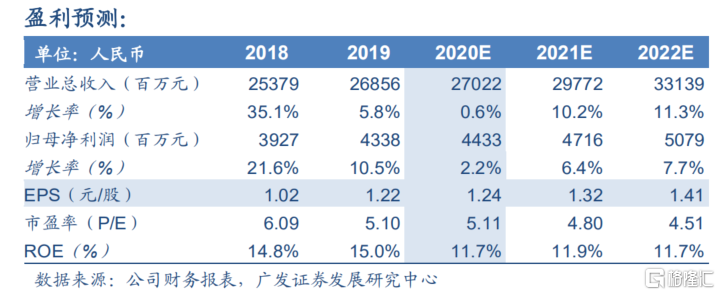

盈利预测和投资建议:公司传统租赁业务投向领域兼备稳定性与成长性,流动性宽松背景下有望受益资产端需求旺盛,预计2020-2021年每股收益分别为1.24元、1.32元,每股净资产分别为7.76元、8.55元,对应最新交易日收盘价,PE分别为5.11x、4.80x;PB分别为0.82x、0.74x。按分部估值法计算,公司合理价值为每股8.64港元,对应2020EPE为6.27x。首次覆盖给予“增持”评级。

风险提示:经济大幅下行;风险事件集中爆发;公司坏账率提升等。