下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 马慕杰

来源:投中网

一路绿灯后,A股市场正式迎来了国产“巨芯”——中芯国际。

2020年7月16日,中芯国际登陆科创板。公司发行价为27.46元/股,初始发行16.86亿股,绿鞋机制行使后,公司预计募集资金总额将超500亿元,一举成为科创板“吸金王”。

上市当天,中芯国际开盘暴涨246%,报95元。截止发稿前,中芯国际科创板总市值6883.67亿元。

对于中芯国际的科创板IPO,市场火热程度可用“燃爆”形容。在中芯国际股票战略配售名单中,不仅有“国家队”国家集成电路产业投资基金二期股份有限公司的身影,还有新加坡政府投资有限公司(GIC)等29家机构参与战略配售,总计战略配售金额达到242.61亿元。其中国家大基金二期获配最多,战略配售缴款金额达35.18亿元。

与此同时,青岛聚源芯星股权投资合伙企业(有限合伙)获配22.24亿元,多家半导体产业链上市公司曾认购其份额。

作为国产芯片领域的航母,中芯国际成立于2000年,是全球领先的集成电路晶圆代工企业之一,也是中国大陆技术最先进、规模最大、配套服务最完善、跨国经营的专业晶圆代工企业,提供0.35微米到14纳米多种技术节点、不同工艺平台的集成电路晶圆代工及配套服务。

根据IC Insights公布的2018年纯晶圆代工行业全球市场销售额排名,中芯国际位居全球第四位,在中国大陆企业中排名第一。

招股书同时显示,在逻辑工艺领域,中芯国际是中国大陆第一家实现14纳米FinFET量产的晶圆代工企业,代表中国大陆自主研发集成电路制造技术的最先进水平。

“中芯国际作为国产晶圆代工龙头,近年和国产设备、材料、设计厂商密切合作。2020年起,中芯国际有望加速成长,逐渐达到世界一流IC制造水平。”方正证券分析表示。

值得一提的是,早在2004年3月,中芯国际已分别在美国纽交所与港交所上市。不过,2019年5月,中芯国际宣布从纽交所主动退市。如今,伴随公司成功登陆科创板,中芯国际也成为国内半导体“A+H”第一股。

长风破浪20年,一举扛起“中国芯”

中芯国际的成长史俨然是一部血泪追梦史。

1977年,中芯国际创始人张汝京进入赫赫有名的美国半导体巨头德州仪器,担任工程师。期间,他参与了美国、日本、新加坡等国的多个半导体建厂项目,被业界称为“建厂高手”。

1997年,张汝京从工作了20年的德州仪器申请提前退休回国,在中国台湾创立了当地第三家晶圆代工厂——世大半导体。随后不久,世大半导体被台积电收购。

据悉,在这笔收购中,张汝京提出的条件是世大半导体的第三个晶圆厂要在大陆建立,但台积电却并未兑现这个承诺。

怀着到大陆建厂的热忱与决心,张汝京离开了他亲手创立的世大半导体,离开了台积电,随即来到上海创立了集成电路芯片代工企业——中芯国际。据悉,仅13个月后,中芯国际第一座8英寸晶圆厂在上海正式建成投产。

彼时,中芯国际创造了全球最快的芯片厂建厂纪录,张汝京也被誉为“中国半导体之父”。

成立之初,为了更灵活地吸引资本进入,中芯国际引进了众多机构的加持,并且股权结构高度分散。CVSource投中数据显示,2001年半年内,中芯国际曾获2次资本的青睐。其中,2001年2月,中芯国际获得DCM数千万美元战略融资;2001年9月,中芯国际又分别获得永威投资、汉鼎亚太、祥峰投资中国基金、德银中国、上实投资、国联创投、深创投、华登国际等明星机构的注资。

一切看似平常顺利,但命运总是造化弄人。

2004年即中芯国际港股与美股IPO前,“台湾当局”以“张汝京动用台湾资金到内地建设芯片厂”为由向他开出巨额罚单,打压与阻挠接连不断。不仅如此,中芯国际还面临着台积电的诉讼与恩怨,复杂困境难以想象。

最终,2009年,中芯国际与台积电订立和解协议,但中芯国际此时的代价却是要向台积电赔偿2亿美元并无偿授予股份。就在和解声明公布的第二天,张汝京签署了离职文件。

然而,还未等中芯国际从诉讼阴影走出,中芯国际又经历了高层的矛盾与动荡。直到2011年第三代CEO邱慈云上任,中芯国际才从混乱走向稳定,并逐步迈入扩张中兴时代。

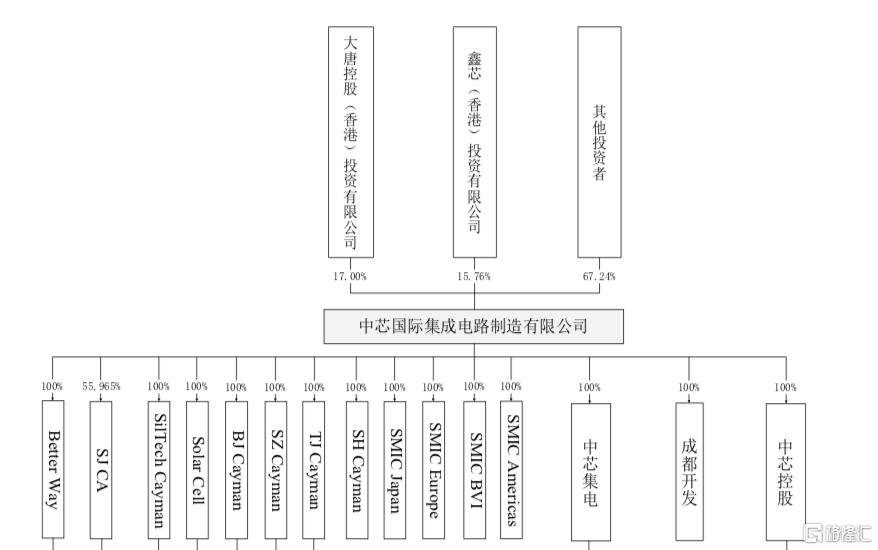

在股东方面,根据中芯国际财报,公司无控股股东和实际控制人,公司任何单一股东持股比例均低于30%。截止2019年12月31日,中芯国际的第一大股东为大唐电信,持股17%,第二大股东为国家集成电路产业投资基金控股的鑫芯(香港)投资有限公司,持股15.76%。

1年营收220亿,研发投入年均超40亿

众所周知,晶圆代工属于技术与资金高度密集行业,不仅技术门槛较高,新技术平台的研发也需要大量的资金投入。

清华大学微纳电子学系主任魏少军就曾表示,中国半导体产业相对落后的原因在于研发上的投入强度、投入规模还不够。只有加大研发投入,推动技术和产品进一步提升,才有可能打破现在的怪圈。

这意味着,某种程度上,芯片公司的研发投入与其研发技术水平与程度成正比。

根据中芯国际招股书,2017年-2019年,中芯国际总营收分别约为213.9亿元、230.2亿元及220.2亿元。其中,集成电路晶圆代工是公司主营业务收入的主要来源,公司其他主营业务收入主要为光掩模制造、凸块加工及测试等配套服务。

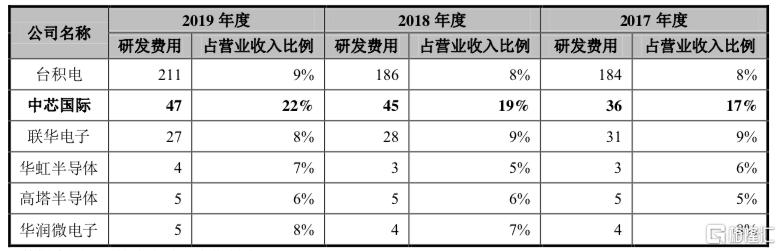

从研发投入来看,同时期内,公司研发投入分别为35.76亿元、44.71亿元及47.44亿元,占营业收入的比例分别为16.72%、19.42%及21.55%,位列行业第一。

不过,从研发投入金额上看,由于台积电整体营收较高,中芯国际的研发投入依旧与台积电相距甚远。招股书显示,2017年-2019年,台积电的营收分别为2228亿元、2233亿元及2466亿元,研发费用为184亿元、186亿元及211亿元。

换句话说,中芯国际的研发投入仅有台积电的四分之一。

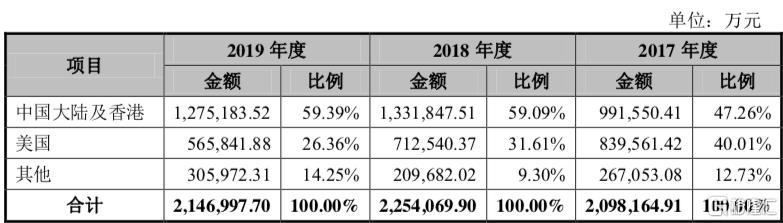

在客户方面,基于国产替代的趋势,中国大陆的客户占比越来越高。招股书提到,中国目前是全球最大的集成电路消费地区,市场需求持续增加。报告期内,公司来自于中国大陆及香港的主营业务收入分别约为99.16亿元、133.18亿元及127.52亿元,占比分别为47.26%、59.09%及59.39%,呈上升趋势。

而公司来自于美国的主营业务收入占比分别为 40.01%、31.61%及 26.36%,呈下降趋势;来自于其他地区的主营业务收入占比分别为12.73%、9.30%及14.25%。

另外,中芯国际并未存在大客户依赖现象。招股书显示,报告期内,公司前五名客户合计销售额分别为107.90亿元、104.07亿元和95.14亿元,占当期销售总额的比例分别为50.45%、45.22%及43.21%,占比逐年降低。其中,2018年,前两名客户销售额占比分别为16.97%及15.38%,2019年度前两名客户销售额占比分别为18.48%及12.44%。

2020年重启增长,国产替代进入爆发期

事实上,中芯国际在受益于国产替代红利的同时,也催化了国内半导体国产替代的进程。

过去很长一段时间,我国核心芯片主要依赖进口。中兴华为事件后,国产芯片产业发展逐渐成为中国制造的重中之重。根据《中国制造2025》,2020年,国内芯片自给率要达到40%,2025年则要达到70%。

“巨大的差距,也意味着巨大的国产替代空间,加上中国政策的红利和中国庞大的需求市场,未来5-10年中国会出现3家以上、排名世界前十的芯片公司。”启明创投合伙人叶冠泰表示。

得益于国产替代红利的迅速释放,中芯国际在2020年或将迎来新一轮增长契机。

中芯国际联合首席执行官赵海军与梁孟松博士曾直言,为应市场与客户需求,新一轮资本支出计划将启动,产能扩张逐步显现。经营战略上,将持续拓展成熟工艺,保持各细分领域前列,尤其是摄像头晶片、电源管理晶片等需求依然强劲。

方正证券更是判断,在国产替代+周期复苏的双重驱动下,国产半导体在2020年将迎来拐点之年。“中芯国际产业链”在中芯国际拟登陆科创板之际,有望开启加速成长。

与此同时,国家大基金的扶持也给了积极利好的信号。资料显示,IPO前,国家大基金二期与上海集成电路基金二期分别向中芯国际附属公司中芯南方注资15亿美元、7.5亿美元。市场普遍认为,目前国内半导体行业正处于晶圆产能扩张的历史机遇期,逆周期投资为本土设备需求提供了较强的成长韧性。

“中芯国际成为全世界第六家具有14nm量产能力的晶圆代工企业,意味着代工格局将会重塑。中芯国际先进制程上调了国产半导体发展潜力和增长空间,协同作用下配套的国产设备和材料供应商也有望共同进步。”国元证券分析师贺茂飞分析指出。

不过,在国产替代上演热潮腾飞的同时,也要警惕“风口陷阱”。盛宇投资管理合伙人梁峰就曾直言,“中国不可能在每个领域实现国产替代,差距能赶上,但要花很长很长的时间。”