下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:民生证券

评级:推荐

核心观点

投资建议:行业复苏仍在途中,我们下半年的投资策略是自上而下寻找需求确定性较强的龙头机会。我们认为可从三维度关注细分机会:一是受益于全球电动化浪潮的推进,销量表现持续超预期的特斯拉及其带来的零部件国产化的投资机会;二是受益于保有量持续增加,高景气有望维持的重卡行业;三是国六标准带来的发动机后处理新需求的机会。

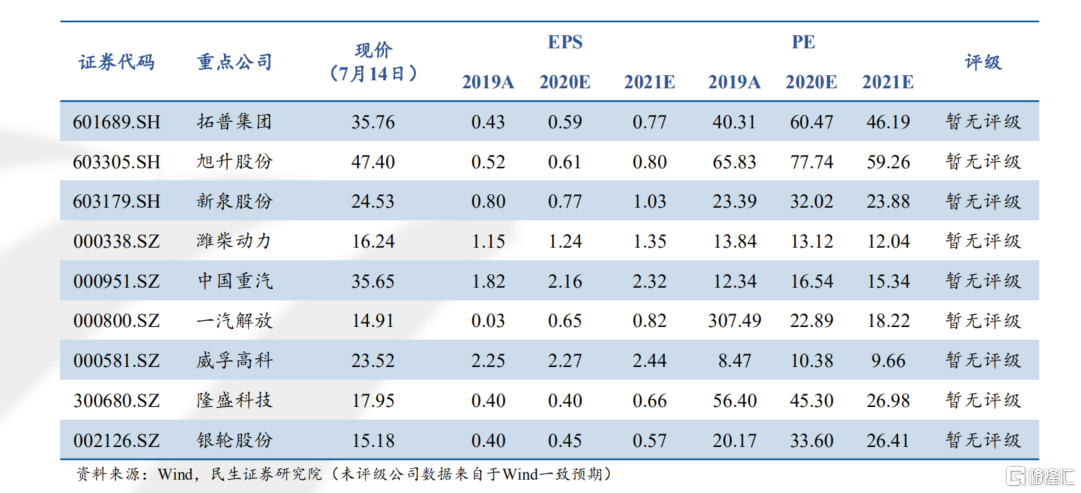

拥抱成长,关注特斯拉产业链机会:随着新车型的陆续投放以及产能的快速爬坡,特斯拉全球销量表现持续超预期。海外方面,政策推动下欧洲电动化渗透率将迎来快速提升期,疫情缓和后需求空间有望打开,延续高增长;国内方面,政策持续加码,补贴退坡温和,上海超级工厂进展迅速,国产Model 3成本优势显著,未来随着国产化率稳步提升,供应链核心标的有望持续收益。建议关注:拓普集团、旭升股份、新泉股份。

重卡保有量中枢仍将上移,建议关注行业龙头:未来两年为存量国三重卡较大规模自然淘汰的年限,再叠加各地区国三报废鼓励政策的影响,预计存量国三重卡的淘汰将为重卡市场提供增量需求。同时,稳定增长的货运需求为物流重卡长期的需求量提供了有力支撑,预计重卡保有量中枢将继续上移。建议关注潍柴动力,中国重汽,一汽解放。

国六标准催生后处理新需求:国六更加严格的尾气排放要求使得汽车尾气处理系统更新换代,建议关注符合国六标准的后处理系统全套供应商艾可蓝。另外,从单个尾气处理零部件来看,相较国五,国六阶段对EGR、DOC、DPF、ASC、GPF等零部件需求增加,利好零部件供应企业。建议关注发动机后处理零部件龙头企业:威孚高科、隆盛科技、银轮股份。