下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华泰证券

产业趋势的起点

我们讨论了物流企业投资的三个关键问题:1)产业趋势即社会需求的方向,2)网络结构是商业壁垒的来源,3)企业基因则催生分化与裂变。我们站在新一轮供应链革命的起点,上中下游都将迎来剧变;对于长期投资者,当下也是复利的起点。

产业趋势:社会需求的方向

供应链即产业链上下游的需求链状网,包括商流、物流/服务流、资金流和信息流。商流决定物流,物流驱动商流是供应链的核心逻辑。对于产业供应链,我们正处于资产负债驱动阶段;技术进步使得剥离资金流成为可能,并最终实现轻资产服务。对于消费供应链,我们正处于第四次零售革命的浪尖——“需求个性化,场景多元化,价值参与化”;中立第三方垂直供应链的价值持续兑现。

网络结构:商业壁垒的来源

我们认为:需求的网络连接性与供给的网络经济性,共同构成物流业超额收益的主要来源。科技进步带来运输方式的变迁,推动供应链变革;资金流和信息流逐步从物流独立(线上化)。有别于消费互联网,物流业连接强度和效率差异显著,不同细分市场有其最优网络结构,这也抑制了平台模式的空间。我们按照标准品/非标品和 2C/2B 将物流业务划分为三象限。对于突破现有业务逻辑的尝试,构建文化保护区可能是转型成功的基础。

企业基因:分化裂变的探讨

平台型企业的使命在于持续增加连接的数量和强度,但我们更应关注物流企业“平台化思维”与平台企业“落地化运营”。UPS 包裹业务、FedEx文件业务和 DHL 代理文化均和其基因息息相关。复盘中国民营快递发展史,企业家的选择与努力至关重要。组织文化维度,加盟和直营模式无优劣之分,但适应场景存显著差异;我们认为社会化第三方物流效率总体优于自建物流,物流外包将成为行业趋势。

个股标的:投资时点的选择

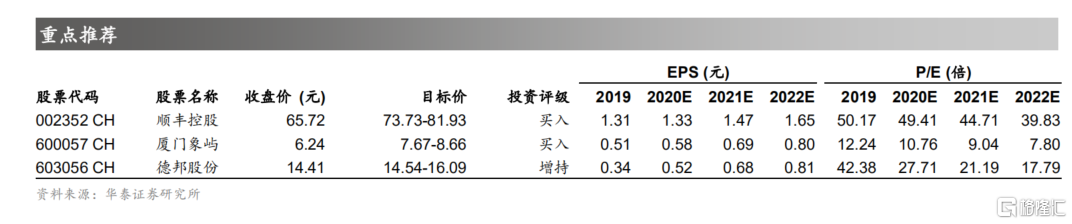

我们站在新一轮供应链革命的起点,上中下游都将迎来剧变;对于长期投资者,当下也是复利的起点。1)快递:三种力量的博弈,首选顺丰控股;2)大宗供应链:开启估值修复,首选厦门象屿;3)快运:基于赔率的视角,首选德邦股份。

风险提示:宏观经济和行业增长风险,市场竞争,成本膨胀,新业务风险。