下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东兴证券

评级:推荐

事件:中升控股发布公告,其间接全资附属公司同意以净对价为现金7.2亿元购买,位于湖北、福建、云南、江西的6家奔驰4S经销店和位于江苏、江西的2家捷豹路虎4S经销店,以及3块自有土地。

深入贯彻“豪华+区域”的策略,为增长确定性提供保障。本次收购后,中升豪华品牌4S经销店数量由208家增加至216家,占总经销店数量的59%。从按门店数统计的品牌集中度来看,中升控股的CR5提升至76%。并购深化了公司与整车厂的合作,利于提升市场形象。从区域来看,本次收购的门店主要位于华东与华南,聚焦公司已有网点的城市,强化规模优势。

强化奔驰大经销商地位,寻求二线豪车市场的发展契机。本次收购后,公司共拥有58家奔驰4S经销店,占奔驰品牌总门店数的10%,较2019年底提升1%,强化了在奔驰经销市场的地位。除福建以外,湖北、云南和江西三省的千万资产“高净值家庭”户数排名在全国处于中后位,豪车市场远不及一线城市发达。然而,中升控股此次选择四省布局奔驰品牌,一方面有效避开了一线城市豪华品牌经销商之间的激烈竞争,在发展潜力大的区域布局;另一方面可以发挥自身在奔驰品牌管理上的优势,成功向下向外拓展。

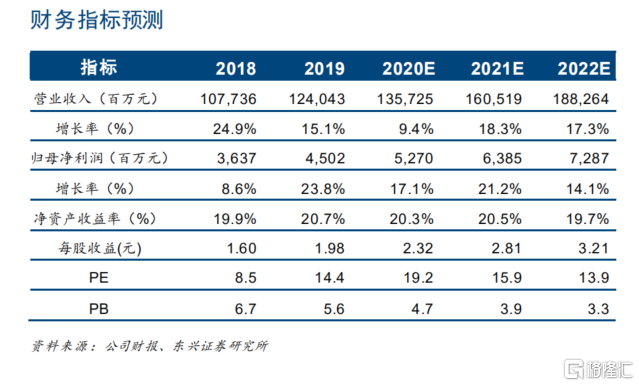

公司盈利预测及投资评级:公司“日系品牌+豪华品牌”的品牌结构为公司的新车销售业绩提供了双重保证,售后与精品服务也稳健发展。此外,公司的管理水平处于行业前列,零服吸收率优于同行。COVID-19疫情一定程度上抑制了海外留学、境外游等境外高端可选消费,富裕家庭相关开支或将转为其他高端可选消费,豪车消费将受到推动。此次收购将有助于提升公司在豪华品牌的市场份额。我们上调公司的盈利预测,预计公司2020-2022年归母净利润分别为52.7、63.9和72.9亿元,对应EPS分别为2.32、2.81和3.21元。当前股价对应2020-2022年PE值分别为19.2、15.9和13.9倍。维持“推荐”评级。

风险提示:乘用车销量不及预期;汽车消费刺激政策实施效果不及预期。