下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:天风证券

评级:强于大市

复盘 20H1:板块表现处于中间位置,小家电子板块领跑

年初以来,家电板块整体+5.9%,处于中后方位置。20Q1 公募基金及外资在家电行业的配置占比有所下降。Q2 以来,随着疫情可控性加强,估值相对处于低位,市场情绪回暖后,家电板块表现有所回暖,尤其是线上占比较高、受疫情影响较小的小家电板块表现亮眼,其中,新宝股份和小熊电器涨势位居前列。我们认为,疫情只是基本能力的放大器,在危机之下,各企业也在迅速调整,我们可以明显看到有部分企业开始在各个方面尝试调整与改变。

20H2 家电行业展望:

1)小家电成长逻辑持续兑现,业绩增速有望优于行业。疫情使居家时间延长,一些厨房小家电的销量显著增长。破壁机、搅拌机等主流品类及煎、烤、炸等长尾品类的需求释放,并在疫情过后仍有延续之势;

2)竣工产业链的复苏,将提振行业整体的增速。房屋竣工数据显示,3 月份开始竣工数据有回暖的迹象,4、5 月份已有显著回升,预计后续竣工增速将逐步向好,可重点关注厨电行业。

3)大家电疫情过后销量回暖,滞后性需求释放。疫情过后 3 月开始白电零售量增速有所好转,前期被压制的需求逐步释放,5 月数据在假期促销的带动下进一步回升。6 月份为空调传统的销售旺季,618 年中大促中线上市场6.18 开启当周和 618 巅峰当日两个促销节点销售明显增长。

4)白电龙头短期业绩受困,长期估值有望提升。在经历了 20 年的洗牌后,格力、美的在各自现有市占率水平上有一定提升;基于疫情、地产后周期等因素的滞后影响,我们认为在 21 年 PE 回到估值中枢 15x 的情况下,最终得到相应的目标市值。

5)国企改革有望加速落地。目前家电板块仍存有部分国企,随着 19 年格力的混改落地,预计会有示范效应,家电板块属于充分竞争的市场,国企改革的阻力会下降,未来改革将会带来经营效率的提升和改善。

个股推荐:

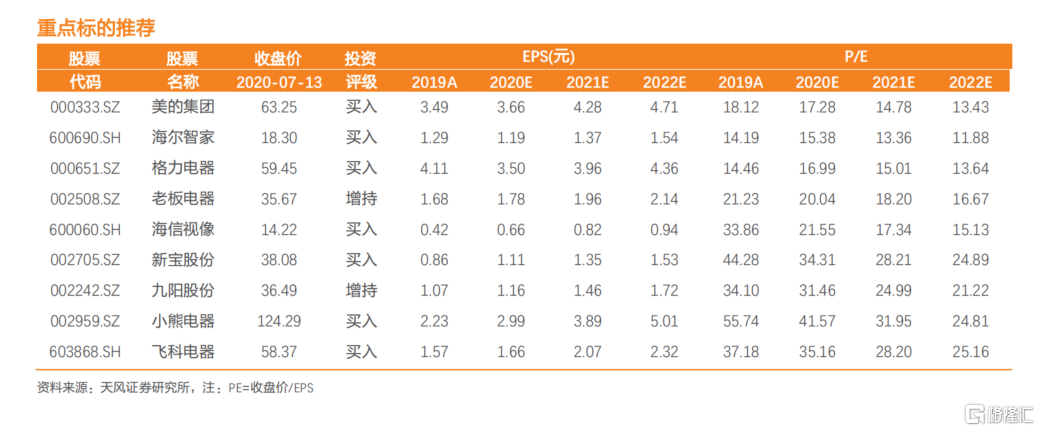

海信视像:预计中报与三季报的业绩持续改善,有望率先突破 20 倍估值,业绩兑现度的可预期性最高;海尔智家:在三四线市场及高端品牌渠道建设上的投入已逐渐收到成效,GEA 稳定的收入和利润贡献将帮助海尔长期提升整体收入和盈利能力;美的集团:通过持续的海外收购快速提升全球综合竞争力,有望成长为新消费品平台型公司;老板电器:估值偏低,下半年受益于地产后周期的 beta,也有进行数字化转型、统仓统配等改革之下,将逐渐兑现的 alpha;新宝股份:海外疫情之下,电商带动的厨房小电发展,或将成为下半年的业绩超预期的变化点,预计中报业绩亮眼;飞科电器:预计中报改善程度较低,更为期待 Q3 的业绩兑现;小熊电器:产品线丰富,线上营销玩法熟悉,紧跟直播等新潮流;九阳股份:推出直击消费者痛点的 SKY系列,创新产品进入主销价位,空间进一步打开;新宝股份:借助新营销方式成功建立自主品牌&打造网红产品,对消费者需求的挖掘能力强;

风险提示:新品销售不达预期;原材料波动风险;宏观经济波动风险