下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:魏伟/陈骁/郭子睿

来源:宏评债论

事件

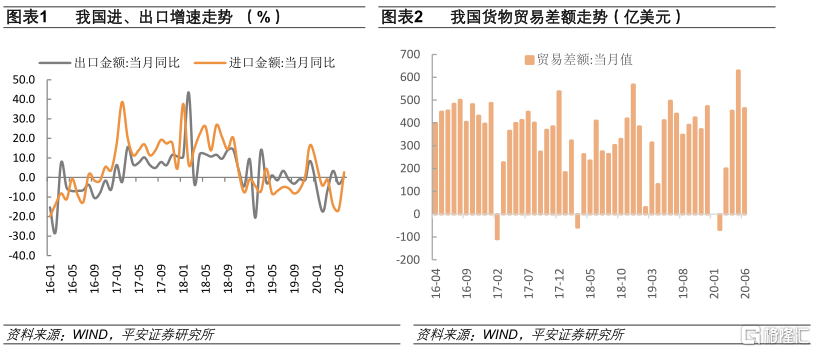

2020年7月14日,海关总署公布了2020年6月份外贸数据:6月份,我国出口同比增速0.5%(前值-3.3%);进口同比2.7%(前值-16.7%);贸易差额464亿美元(前值629亿美元)。

平安观点

1)6月份我国出口增速0.5%,较5月份继续回升3.8个百分点,好于市场预期的-2.9%。6月进口同比2.7%,较上个月大幅反弹19.4个百分点,大幅好于市场预期的-9.7%。整个二季度来看,贸易顺差总规模1547亿美元,同比增速为48.9% ,二季度贸易顺差的大幅增加对GDP增长产生显著的正向拉动。

2)导致6月份出口超预期的主要因素在于:其一,随着海外复工复产的推进,需求迅速回暖。摩根大通制造业PMI自4月份开始回升,6月份继续回升5.4个百分点到47.8% ,呈现加速回暖,美国经济恢复较快;其二,与抗疫有关的物资出口仍保持高速增长。

3)6月份进口超预期反弹主要源自:其一,海外生产供给约束大幅缓解,对中国订单的赶工交付。其二,工业品原料铜、铁矿石等产品进口大幅增加,这可能与6月份工业品原料价格的大幅上涨有关,企业为锁定成本,提前进口。

4)短期展望,进出口增速都将受多重因素的影响,二者的高波动性也进一步加大了预测的难度。二季度以来,防疫物品、居家办公和高新技术产品保持高增长,使得我国出口增速一直超市场预期,6月劳动密集型产品增速也出现大幅改善,说明海外需求在回暖。往后看,海外疫情的反弹对需求回升产生多大影响以及前期中国出口订单大幅下滑可能的滞后影响,仍将制约出口增速的反弹。进口方面,疫情对海外生产能力制约缓解有助于进口增速的修复,但赶工交付中国订单、工业品原料的过快增长可能难以持续。

正文

出口超预期:海外复工需求回暖,防疫产品保持高速增长

6月份我国出口增速0.5%,较5月份继续回升3.8个百分点,好于市场预期的-2.9%。6月进口同比2.7%,较上个月大幅反弹19.4个百分点,大幅好于市场预期的-9.7%。6月份贸易顺差464亿美元,保持相对高位。整个二季度来看,贸易顺差总规模1547亿美元,不仅大幅高于一季度131亿美元,也远高于2019年同期,同比增速为48.9% 。二季度贸易顺差的大幅增加对GDP增长产生显著的正向拉动。

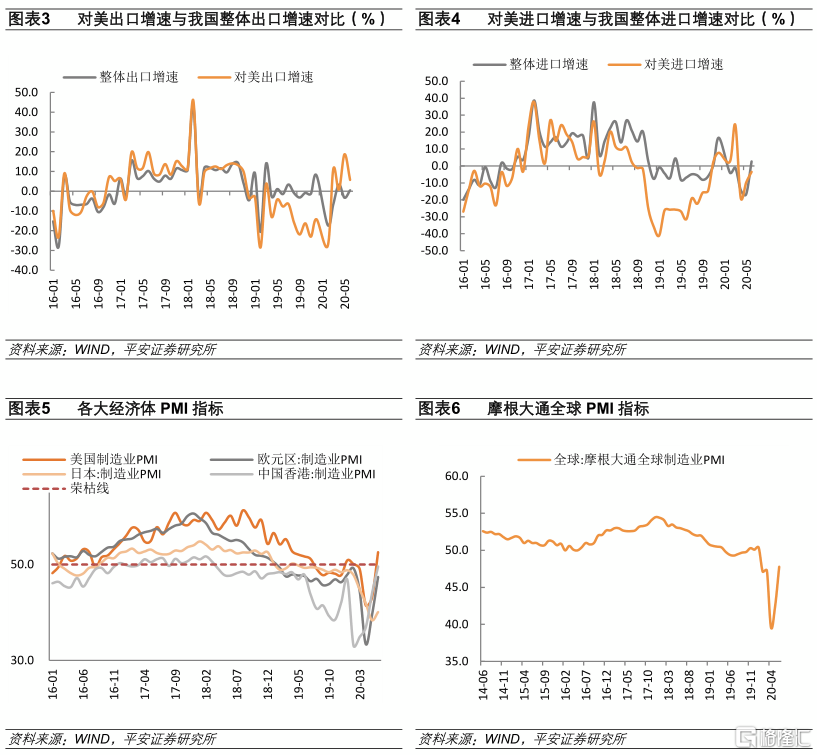

导致 6月份出口超预期的主要因素在于:其一,随着海外复工复产的推进,需求迅速回暖。摩根大通制造业PMI自4月份的39.6%持续回升,5月份回升2.8个百分点到42.4%,6月份继续回升5.4个百分点到47.8%,呈现加速回暖。其二,与抗疫有关的物资出口仍保持高速增长。如纺织纱线织物出口增速连续两个月高速增长,4月份增速为49.3%,5月份增速为77.3%,6月份增速为56.7%。

分国家来看,6月份对美国和东盟出口增速都出现了转正。具体来看,6月份对美国出口增速为1.4%,比5月份回升2.7个百分点;对东盟出口增速为1.6%,比5月回升7.3个百分点;对欧盟的出口增速不但没有反弹,还出现了进一步下降。这也说明,美国经济在强刺激的政策下恢复要好于欧盟。

从产品类型来看,劳动密集型产品增速出现大幅改善,高新技术产品增速有所下降。6月份六大类劳动密集型产品增速为10.2%,较5月份回升将近10个百分点,这说明海外需求在回暖,其中箱包、服装、玩具、家具等出口增速回升超过10个百分点。6月份高新技术产品出口增速4.9%,较5月份7.8%有所下滑,说明前期积压的订单基本释放完毕。自疫情以来,高新技术产品增速一直大幅好于劳动密集型产品增速,6月份二者出现反转,说明海外经济也正逐渐恢复常态。

进口增速大幅回升可能源于海外生产供给约束缓解以及部分工业原料的提前进口

6月进口同比2.7%,较上个月大幅反弹19.4个百分点,大幅好于市场预期的-9.7%。6月份进口增速的超预期回升一方面源于国内经济的修复,另一方面更来自海外生产供给约束的大幅缓解,对中国订单的赶工交付。在5月份时,市场预期5月份进口增速应该好于4月,但实际数据5月份进口增速降幅较4月扩大2.5个百分点。5、6月份进口数据的预期差主要源于海外生产的复工复产程度导致订单交付不一致。在6月份进口增速回升较快的产品中,主要有大豆、植物油、铁矿砂、未锻造的铜、以及汽车和零部件。大豆一直保持较高的增速,这和我国仍在积极的履行第一阶段贸易协议有关。汽车作为产业链较长的产品,其增速的回升说明海外复工复产的在大幅好转。工业品原料铜、铁矿石进口的大幅增加可能与6月份其价格的大幅上涨,导致企业提前加快进口有关。

展望后市:进出口增速将受多重因素的影响

短期展望,进出口增速都将受多重因素的影响,二者的高波动性也进一步加大了预测的难度。二季度以来,防疫物品、居家办公和高新技术产品保持高增长,使得我国出口增速一直超市场预期,本月劳动密集型产品增速也出现大幅改善,说明海外需求在回暖。往后看,海外疫情的反弹对需求回升产生多大影响以及前期中国出口订单大幅下滑可能的滞后影响,仍将制约出口增速的反弹。

进口方面,6月份的进口数据表明海外疫情对海外生产能力的制约已经大幅缓解,这表现在产业链较长的汽车及其零附件进口出现大幅改善。工业品原料铜、铁矿石进口的大幅增加可能与6月份其价格的大幅上涨有关,企业为锁定成本,提前进口,未来这一因素难以持续。短期预计,7月出口增速为-3.5%,7月进口增速为-0.5%。