下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:腾讯美股

来源:腾讯美股

美国的局面目前极为吊诡。虽然官方失业率降低了,但是在疫情的拖累之下,劳动力市场的健康程度还在不断恶化。彭博视点刊文指出,事实就是,美国现在已经在受着双重经济低迷的折磨了——第一重是短期的,由疫情以及对疫情的恐惧造成的类似休克的局面,而第二重却是长期的,也与传统的衰退更为相似。遗憾的是,后者其实现在才刚刚开始。

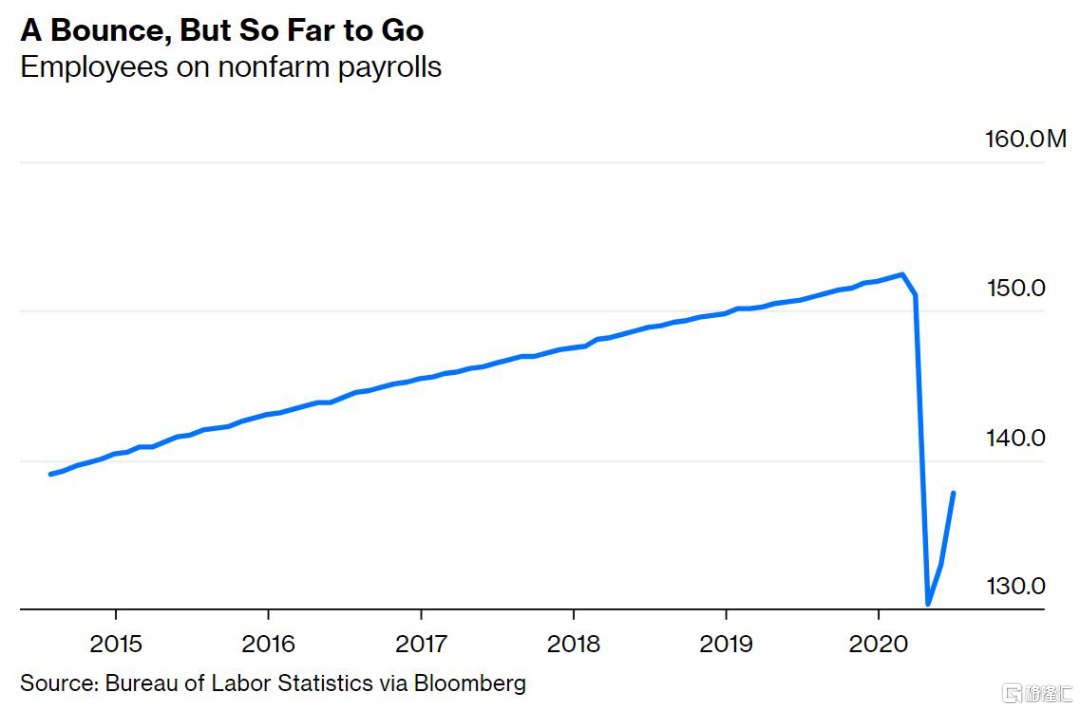

好消息在于,5月以来的复工趋势还在延续,更多的美国人正在重新走上工作岗位。

至于那些未能回归工作岗位的人们,现在也被正式归入了失业人口。

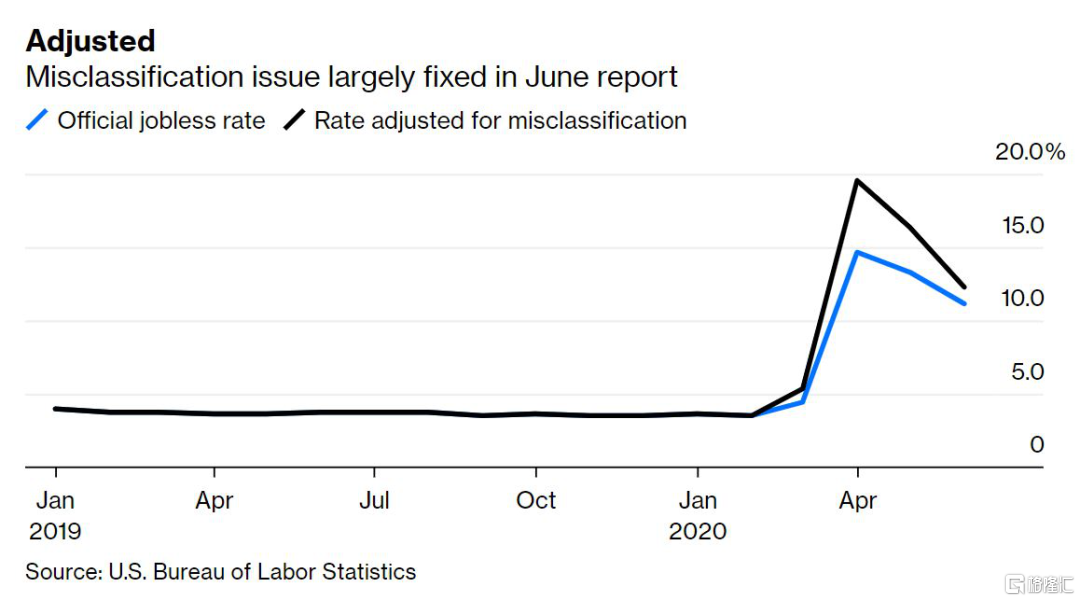

调整后失业率下滑的速度要超过未调整版本,这就为观察家们更好地了解劳动力市场现状提供了一条重要线索。此前,许多雇主都在进行经济学家们所谓的“劳动力囤积”——在疫情结束前让员工待在家中,然后再要他们回来工作。这些等待中的劳动者,其中一部分一直都能够拿到薪水,而这些人也是最早被召唤回来的,这也就解释了为何调整后失业率的下滑速度要来得更快。

不过,一些企业显然还与那些已经被他们裁撤的员工保持着非正式的关系,虽然这些员工可能已经不在企业的花名册上了,但是大家都明白,一旦企业有需要,就会重新召回他们。未调整失业率的降低,最主要的原因可能就是这些人的再度上岗。在20世纪中期,大制造商们的劳动力囤积行为往往都发挥了缩短衰退周期的作用,而这一次,疫情下的劳动力囤积也使得不少观察家对所谓V形复苏前景更有信心了。

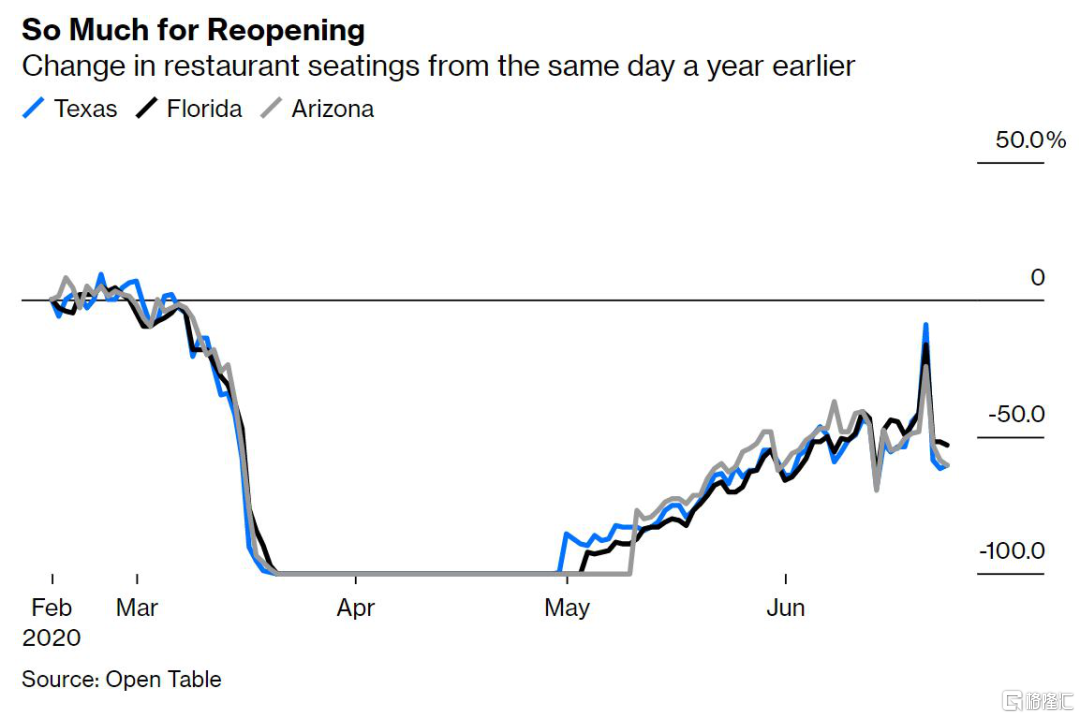

可是,这一复苏进程现在很可能正在被打断。在南部和西部诸州,病例数字再度开始猛增。对疫情的恐惧已经宣告回归。

这就将导致更多的劳动力囤积行为,劳动者将被告知继续待在家中一到两个月,其中一部分人能够拿到工资,但也有很大一部分人拿不到。这一突然变故无疑将严重拖住美国经济复苏的后腿。

不过,即便这一轮休克结束(一些人相信,单克隆抗体疗法今年秋季就将研发成功),企业重新召回了员工,美国经济恐怕也难以在短期内回复曾经的强势。一场更加深度,更加长期的衰退正在酝酿之中——后者虽然没有疫情休克那么剧烈,但是持续的时间却要长得多。

这一局面上演的重要原因之一,就在于大量企业的关闭。疫情导致的需求不足,就足以让众多企业关张大吉了。哪怕对这些商品和服务的需求逐渐回归,新企业诞生,填补死掉企业留下的空白,这个进程也需要相当的时间。在这段时间内,还是有许多劳动者将无处可去。这些没有工作的人自然也就没有什么钱消费,便将演成典型的凯恩斯主义需求冲击。

另外一个原因在于绝对的悲观。亲眼目睹整体经济冻结数月之久,投资者和消费者的心理必然要受到重大影响,对他们未来的需求造成压制。

第三个原因则是来自美国经济行业构成模式的变化。类似影剧院这样的行业将被抛弃,而许多大学也将受到严重冲击。这作为衰退成因是颇为罕见的,很可能将会造成一波供应面冲击,在一定程度上抵消需求下滑造成的通货紧缩效应,同时导致失业率进一步走高。也许,这样的供应面冲击还不足以让经济滑向类似于1970年代那样的滞胀,但是至少足以让联储变得更加谨慎,不再敢像现在这样无所顾忌地使用任何货币政策来对抗低迷。

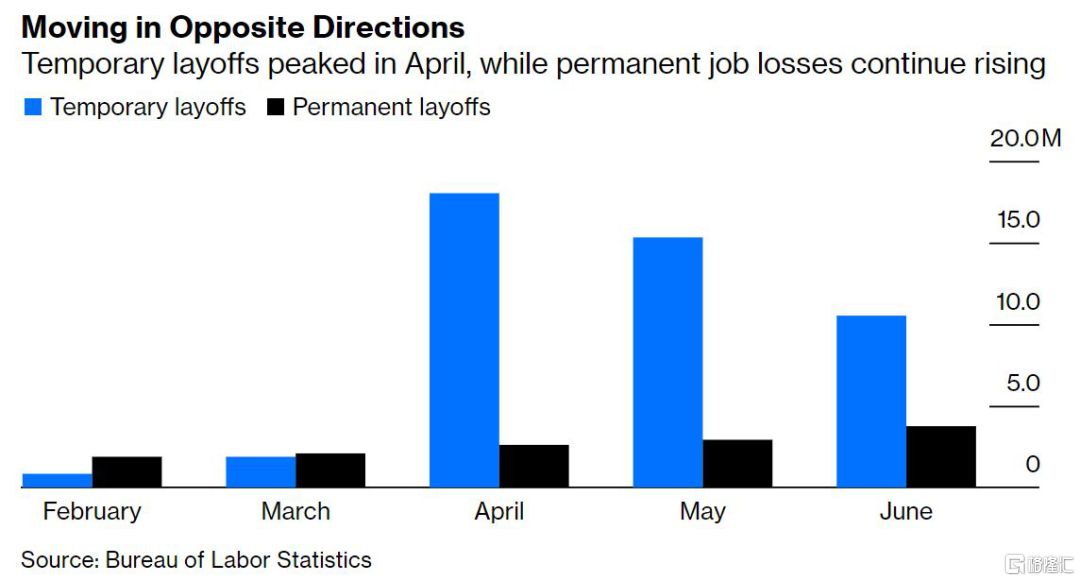

所有这些模式的效果已经开始在劳动力市场数据当中显现出来了。暂时性失业者的数量正在降低,但是长期性失业者的数量却在增加。

其他与长期性失业率相关的指标也都在迅速上扬。

其实,这正在缓慢酝酿的长期性衰退才是真正危险的,因为人们实在是太难发现其存在了。当暂时性失业,以及疫情造成的当即破坏开始消退,一些经济政策制定者们就可能会长处一口气,认为政府的任务已经大功告成。可是,如果长期性失业率持续以每个月半个百分点的速度增长,到今年年底,它就将达到十年前大衰退时的水平。

美国政府必须做好准备,迎接这更长期衰退的挑战。在这种情况下,大规模投资于基础设施,投资于研发,或者是为各州提供更多援助才是可取的方法。唯一能够让人感到安慰的是,对于该如何应对传统衰退,大家都是心中有数的,目前所需要的,只是做好准备,以及拿出决心和意愿。