下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:CVSource投中数据

来源: 超越J曲线

核心发现

共 122 家具有VC/PE背景的中企实现上市,VC/PE机构IPO渗透率为65%。高瓴资本参投8家IPO战绩夺魁,达晨、深创投位列前三

全球市场IPO环比小幅下降,A股市场IPO规模创近五年同期新高;互联网股IPO规模力拔头筹,医疗健康迎来爆发,北京地区最吸金

前十大IPO项目的募资规模均在30亿元以上,占H1整体募资43%,与其余IPO项目的平均融资额相比呈两极分化态势

VC/PE机构IPO战绩

▼2020上半年 VC/PE机构IPO战绩一览

表格 1 2020上半年VC/PE机构IPO战绩一览

▼平均账面回报率小幅波动

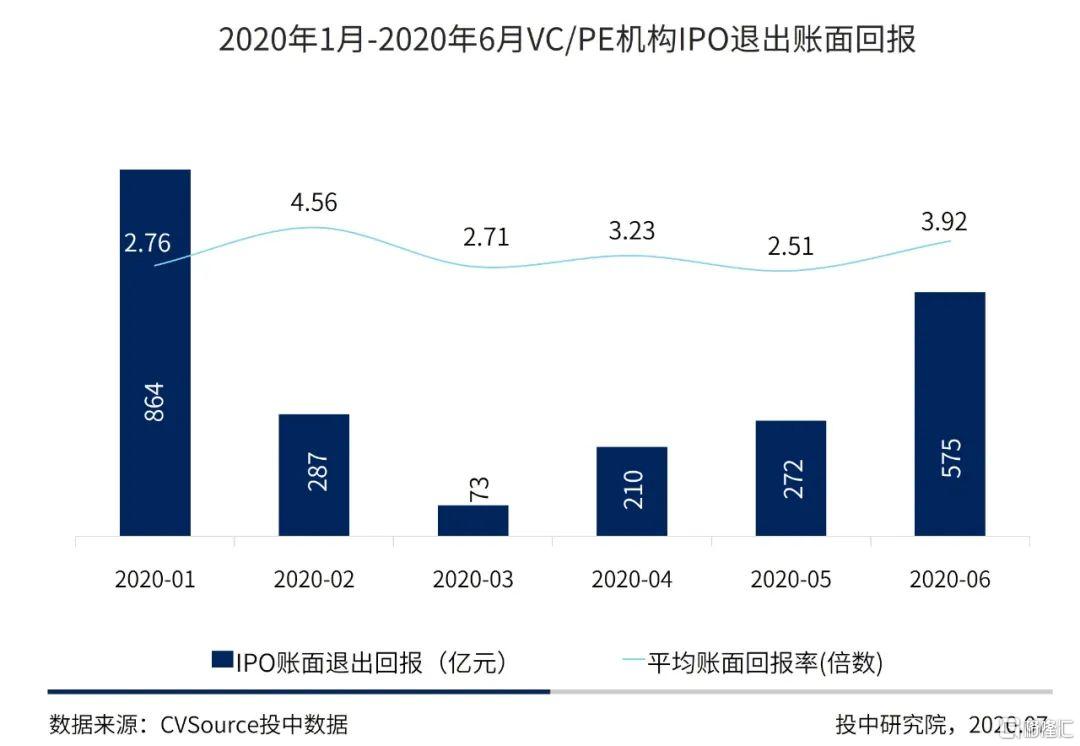

2020上半年,共 122 家具有VC/PE背景的中企实现上市,VC/PE机构IPO渗透率为65%,VC/PE机构IPO账面退出回报总规模为 2280.19亿元 ,主要集中在1月和6月,平均账面回报率小幅波动。(见图表1)

图表1 2020年1月-2020年6月VC/PE机构IPO退出账面回报

中国企业IPO市场分析

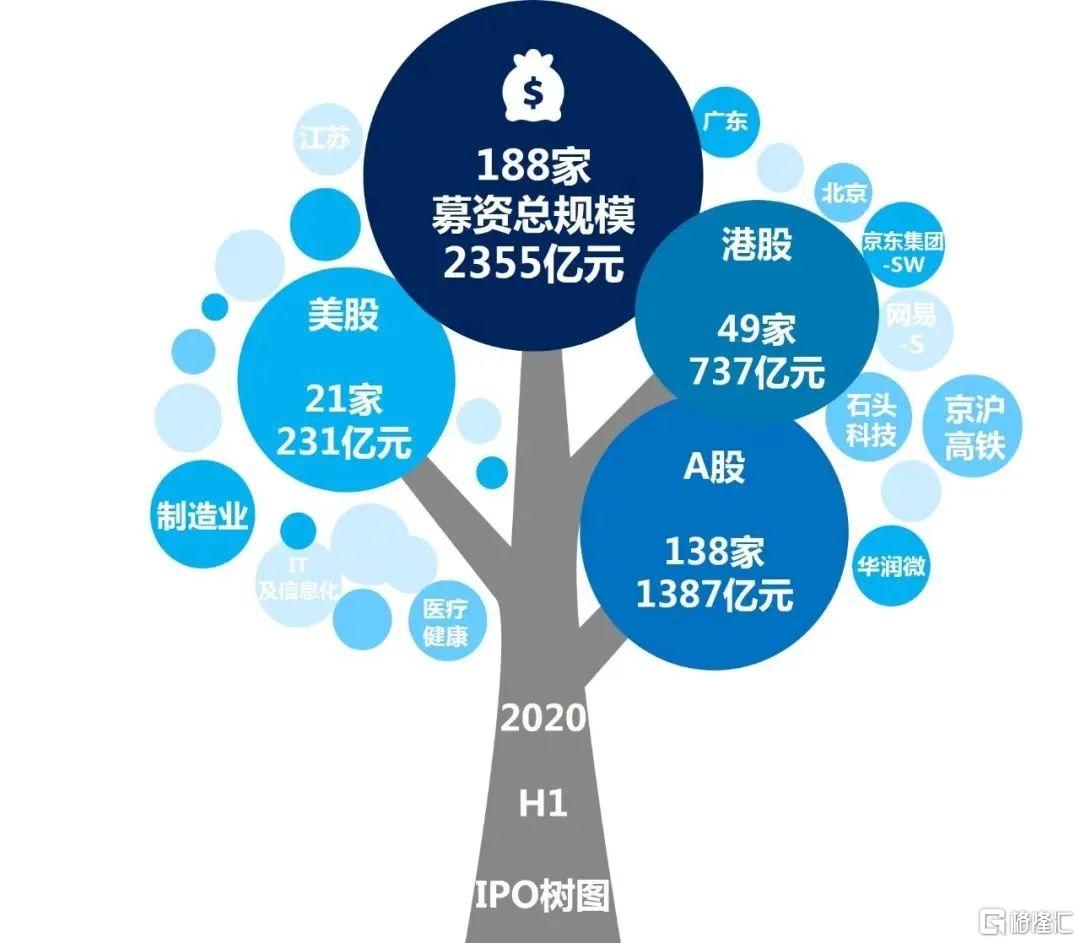

2020上半年,共计有188家中国企业在A股、港股以及美股成功IPO,募资总额2355亿元;IPO募资规模TOP5企业依次为京沪高铁、京东集团-SW、网易-S、石头科技、华润微;IPO集中行业为制造业、医疗健康、IT及信息化;IPO集中地域为广东、北京、江苏、浙江、上海、香港(见图表2)

图表 2 2020年H1IPO概览

▼全球市场IPO小幅下降

2020上半年,共计 188 家 中国企业在A股、港股以及美股成功IPO,同比上升31.47%, 环比下降18.26%,募资总额 2354.60 亿元,同比上升85.43%,环比下降39.16%;整体看来,受新冠病毒疫情全球蔓延的影响,全球市场IPO大体呈波动下降的态势,6月开始显现回暖迹象。(见图表3、图表4)

图表 3 2016年H1-2020年H1全球市场中企IPO规模及数量

图表 4 2019年6月-2020年6月全球市场中企IPO规模及数量

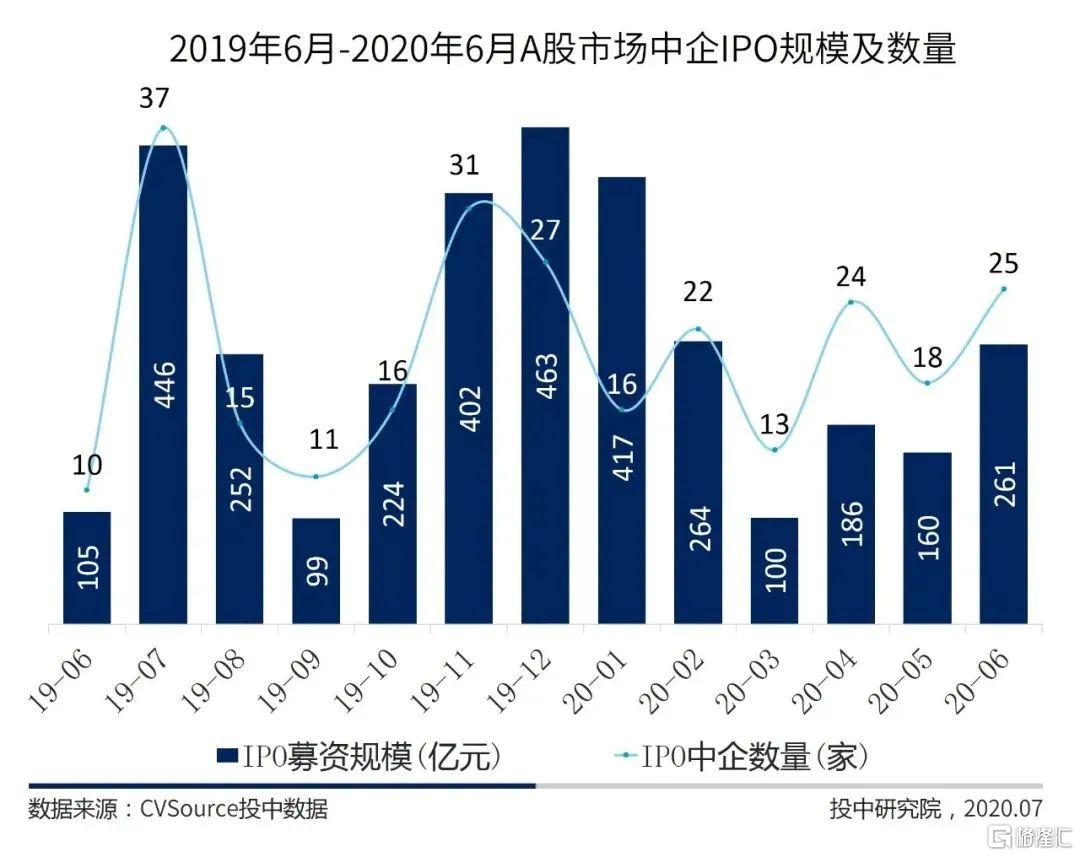

▼A股市场IPO规模创近五年同期新高

2020上半年,共计118家中国企业在沪深两市IPO,同比上升84.38%;IPO募资金额共计1387.12亿元, 同比上升1.30倍,创近五年同期新高。自2019年下半年科创板开市以来,A股市场的IPO数量及规模均有了显著提升,2020上半年科创板优势持续,共计46家科创板上市企业,IPO数量占比39%,募资金额共计501.95亿元,IPO规模占比36%。(见图表5)

截至6月30日,中国证券监督管理委员会审核通过科创板IPO注册137家,含已上市的116家,终止注册3家,不予注册1家,终止审核31家。

图表 5 2016年H1-2020年H1A股市场中企IPO规模及数量

▼A股市场IPO小幅波动

2020年6月,共计25家中国企业在沪深两市IPO,为上半年IPO数量最多月份,环比上升38.89%,同比上升1.50倍,募资规模260.56亿元,环比上升63.13%。得益于大额募资项目京沪高铁的助力,1月IPO募资规模最大,此后IPO数量规模均绕平均值小幅波动。综合来看,虽然新冠病毒疫情对全球资本市场产生一定影响,但A股市场表现较为稳定。新证券法的推出、科创板申报的持续加速、以及创业板改革并试点注册制实践操作的有序推进,对A股市场IPO的整体表现均呈现利好。(见图表6)

图表 6 2019年6月-2019年6月A股市场中企IPO规模及数量

▼中企A股市场IPO募资TOP5

2020上半年,A股市场IPO募资规模的TOP5均集中在上交所,行业及地区分布较为分散,较去年有所差异;IPO募资规模均超过30亿元,相较之下,2019年H1A股IPO募资规模TOP5超过30亿元的仅有2家,整体来看,IPO募资TOP5合计募资规模较去年上涨1.43倍,同时,排在首位的京沪高铁募资规模也远超于去年的宝丰能源。(见表格2)

表格 2 2019年H1及2020年H1中企港股市场募资TOP5

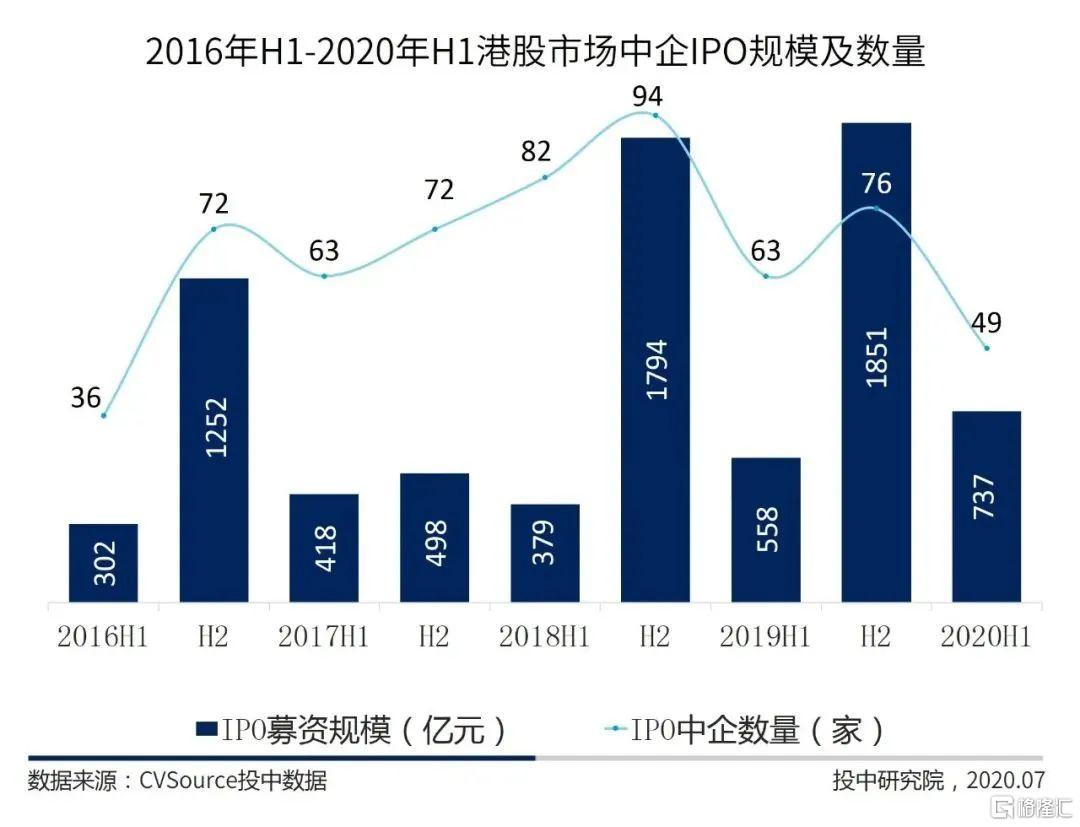

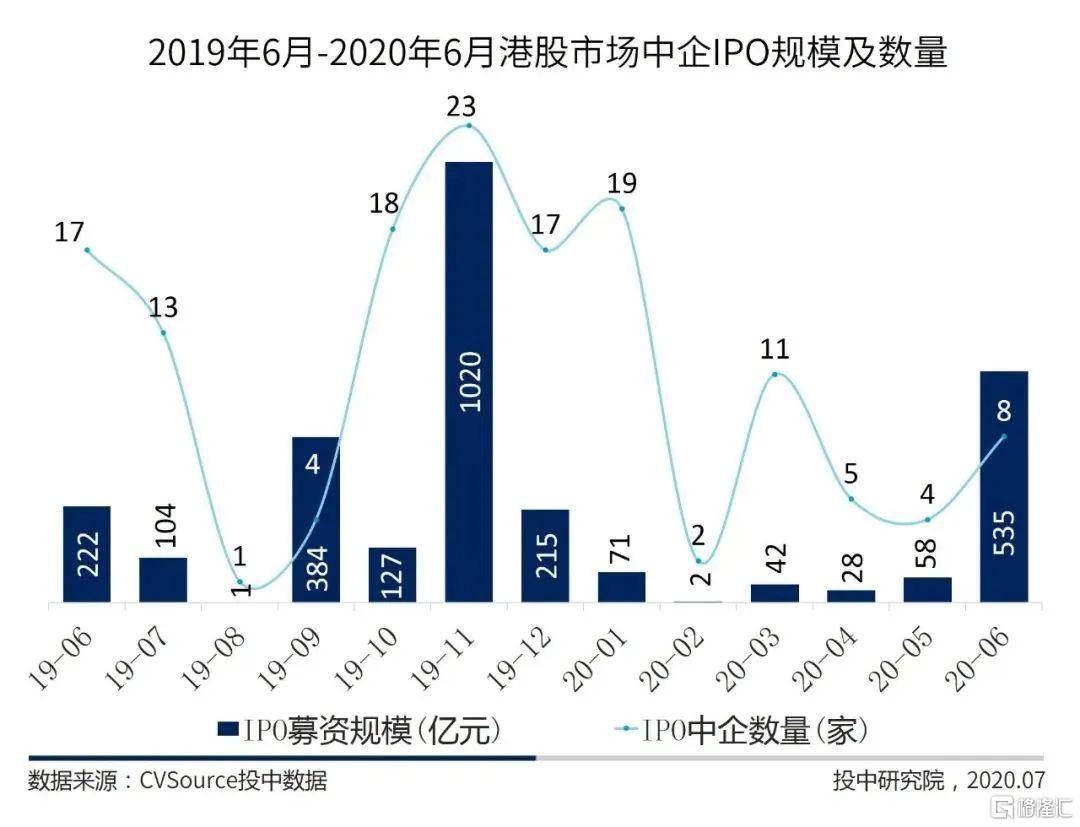

▼港股市场IPO规模同比小幅上涨

2020上半年,有 49 家中国企业在香港IPO, IPO数量较去年同期下降 22.22% ,募资金额共计 736.86 亿元 ,较去年同期上升32.08% 。受国内新冠病毒疫情的影响,上半年中企赴港上市的数量较同期小幅下跌,但得益于京东集团-SW(09618.HK)、网易-S(09999.HK)两大募资项目的助力,IPO募资总额较去年同期小幅上涨。(见图表7)

图表 7 2016年H1-2020年H1港股市场中企IPO规模及数量

▼港股IPO项目绝大部分为内地企业

2020上半年,港股共计发生54起中企上市案例,其中5起为转板案例,其它49起全部为IPO案例。按照IPO募资规模统计,内地中企IPO占主导地位,35家内地中企占港股市场全部IPO募资规模的98%。

2020上半年,中企港股IPO主要集中在3月和6月,随着国内新冠病毒疫情的受控,中企赴港上市的审批进程将逐步提速,在近期美国监管政策持续收紧的背景下,中概股回归或将加速。综合来看,中企港股市场现复苏迹象,预计下半年港股IPO市场会有所好转。(见图表8)

图表 8 2019年6月-2020年6月港股市场中企IPO规模及数量

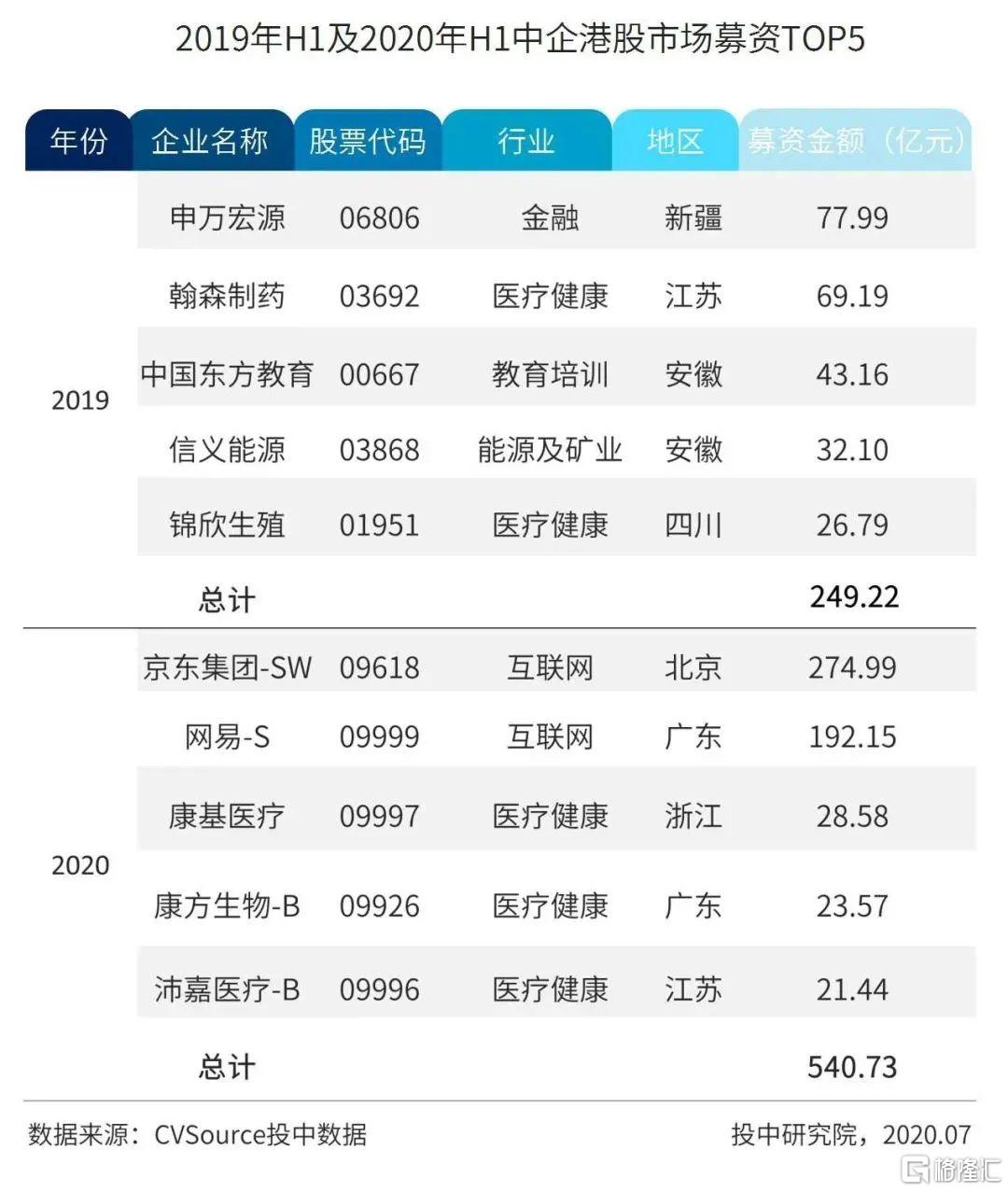

▼中企港股市场IPO募资TOP5

2020上半年,港股市场IPO募资规模的TOP5的行业及地区分布较去年差异明显,互联网及医疗健康两大行业优势凸显;除与去年一致的江苏地区,广东、北京、浙江也均占有席位;整体来看,IPO募资TOP5合计募资规模较去年上涨1.17倍,同时,排在首位的京东集团-SW募资规模也远超于去年的申万宏源。(见表格3)

表格 3 2019年H1及2020年H1中企港股市场募资TOP5

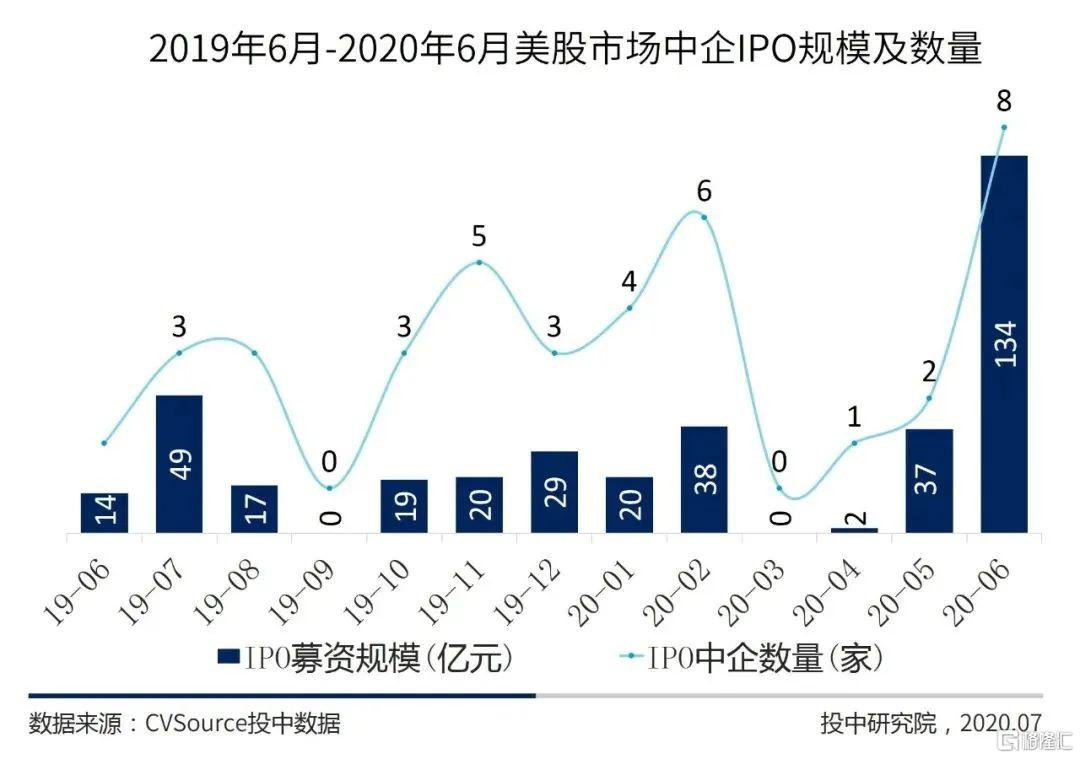

▼美股市场IPO数量规模双上涨

2020上半年,共21家中企在美国资本市场IPO,IPO数量同比上涨31.25%,募资金额共计230.62亿元 ,IPO规模同比翻番,环比上涨73.68%。上半年中企美股IPO主要集中在2月和6月,受新冠病毒疫情全球蔓延,中美关系发展的不确定性等影响,中企美股IPO市场震荡明显,但整体IPO数量规模较同期均有所上涨。(见图表9、图表10)

图表 9 2016年H1-2020年H1美股市场中企IPO规模及数量

图表 10 2019年6月-2020年6月美股市场中企IPO规模及数量

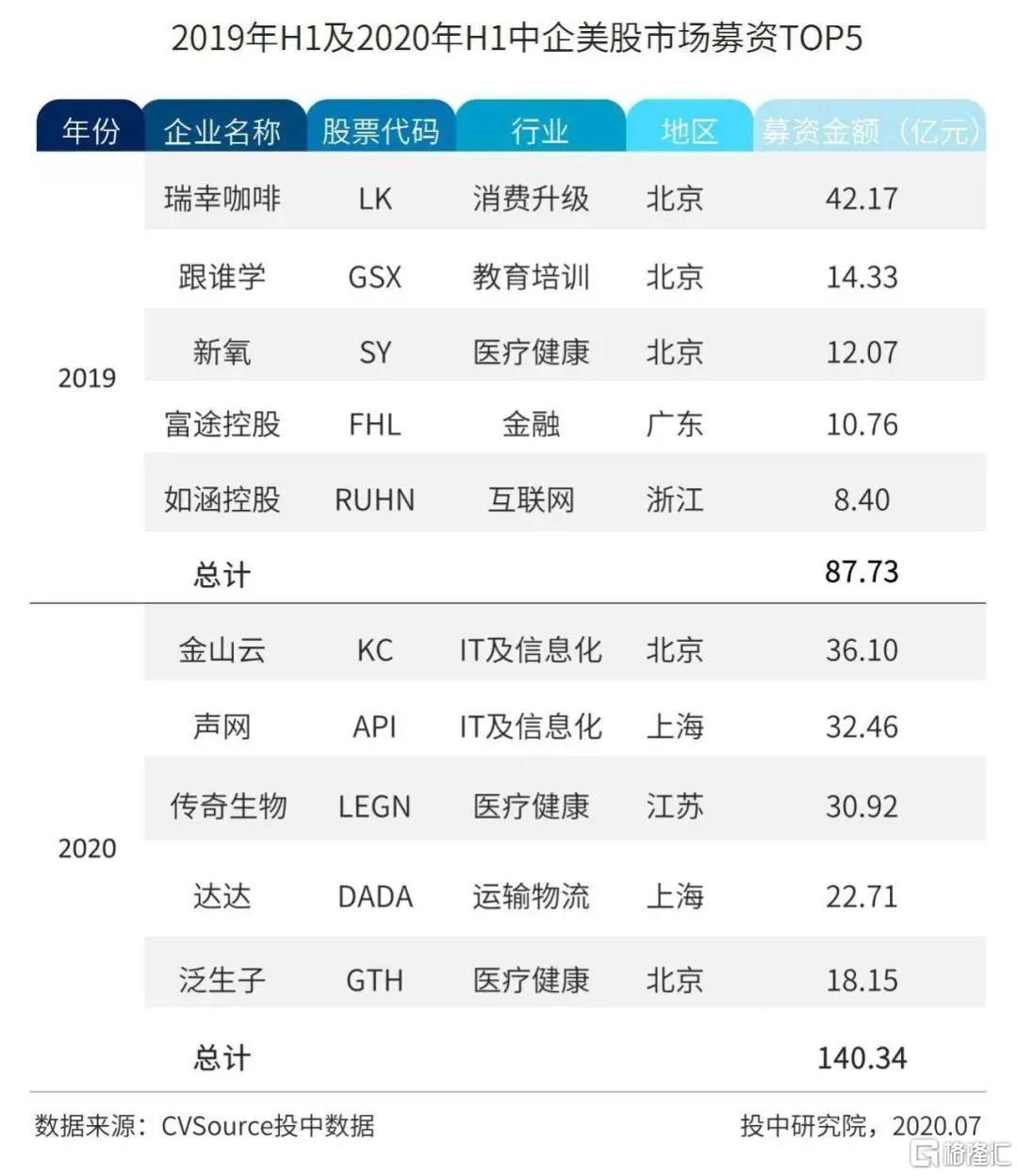

▼中企美股市场IPO募资TOP5

2020上半年,美股市场IPO募资规模的TOP5的行业及地区分布较去年差异明显,主要分布在IT及信息化、医疗健康两大行业,除与去年一致的北京地区,上海、江苏均入围在列。整体来看,中企美股IPO募资TOP5合计募资规模较去年同期上涨近六成。(见表格4)

表格 4 2019年H1及2020年H1中企美股市场募资TOP5

中国企业IPO行业、地域及交易板块分析

2020上半年,互联网股IPO规模力拔头筹,北京地区最吸金,上交所IPO数量规模双夺冠。

▼互联网股IPO规模力拔头筹

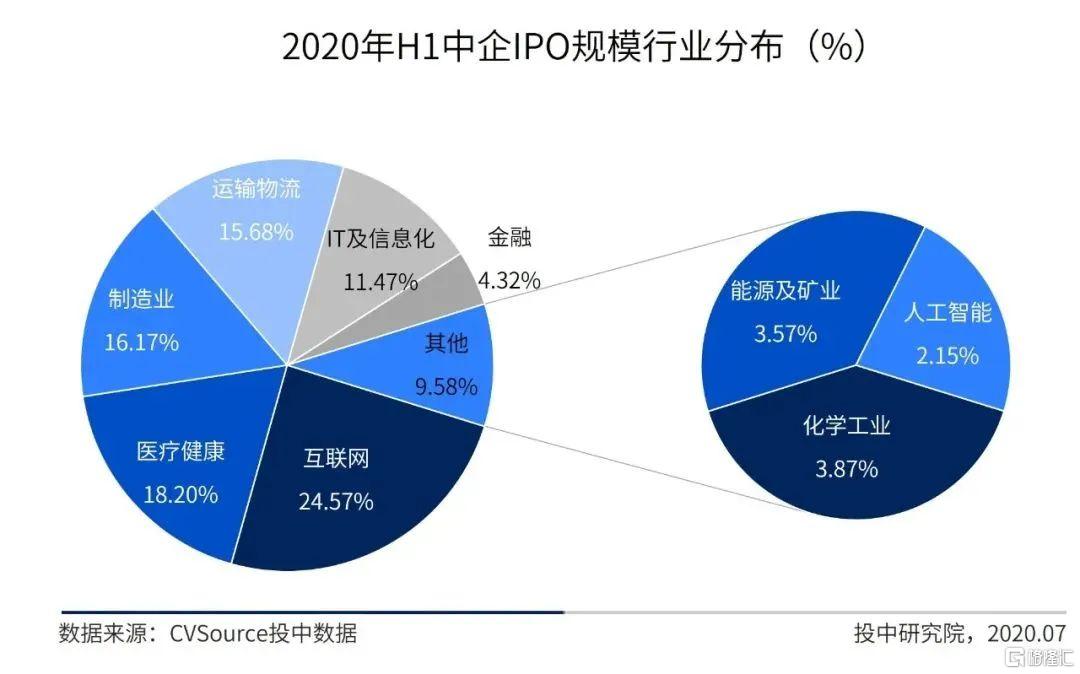

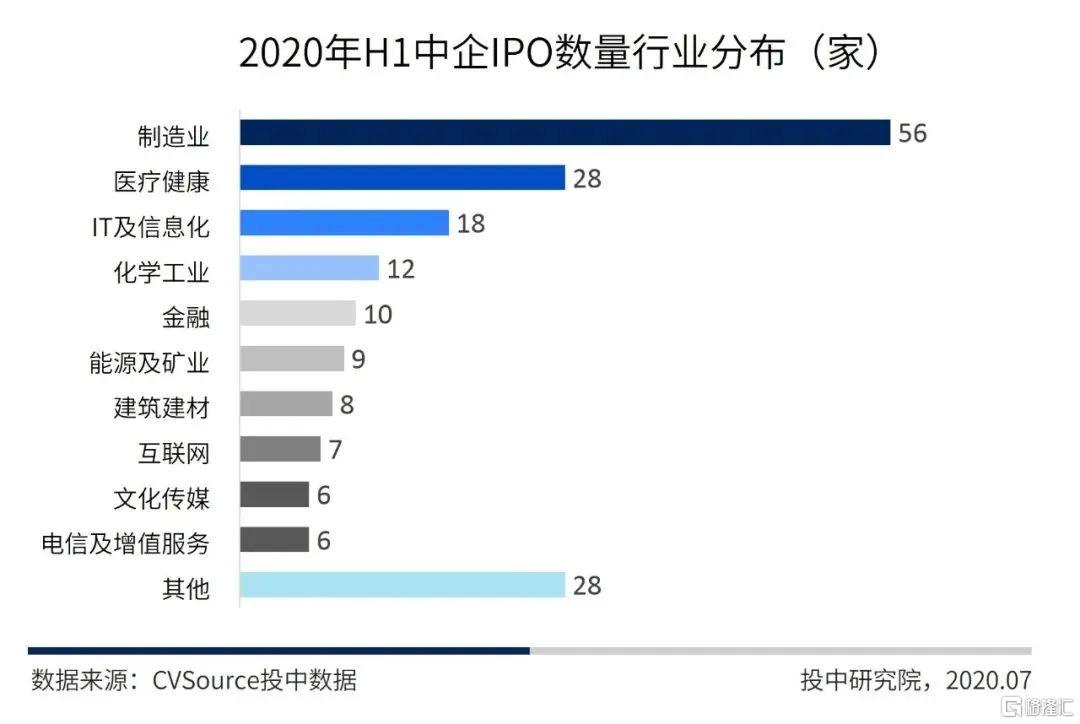

2020上半年,互联网、医疗健康、制造业类公司IPO募资较多,占据各行业募资总额的53%,三个行业涉及的上市公司代表分别是京东集团-SW、传奇生物及公牛集团;制造业公司共有56家企业IPO,成为IPO数量最多行业。(见图表11、图表12)

图表11 2020年H1中企IPO规模行业分布

图表12 2020年H1中企IPO数量行业分布

▼北京地区IPO最吸金

2020上半年,广东地区中企IPO数量为40家,位于榜首,北京、江苏紧随其后,分别为28家、25家;募资规模方面,北京地区夺冠,IPO募资金额为874.84亿元;广东、江苏地区分别位居第二和第三。(见图表13、表格5)

图表 13 2020年H1中企IPO数量及募资规模地区分布

表格 5 2020年H1中企IPO数量及募资规模地区分布表

▼上交所IPO数量规模稳居榜首

2020上半年,上交所共上市73家,募资总额为1111.17亿元,IPO数量规模双夺冠,其中科创板共上市46家,占据上交所IPO数量过半,成为IPO数量最多板块;港交所主板共上市45家,IPO数量位居第二,募资金额734.69亿元,IPO规模位居榜首;深交所创业板共上市28家,IPO数量位居第三,募资金额159.27亿元,IPO规模位居第四;中企赴美上市集中在纳斯达克交易所,共上市19家,募资金额204.92亿元。(见表格6)

表格 6 2020年H1中企IPO不同类型上市板块分布

中国企业十大热门IPO

2020上半年,前十大IPO项目集中在 A股、港股,募资规模均在30亿元以上,且与其余IPO项目的平均融资额呈现两极分化的态势。

▼ 中企IPO募资规模TOP10

下表为2020上半年中企IPO规模TOP10(见表格7)

表格7 2020年H1中企IPO规模TOP10

▼全球前十大IPO发行概况

1. 京沪高铁

京沪高铁是铁路行业唯一引入社会现金投资者和中外合作经营的铁路公司,公司主营业务为高铁旅客运输服务。2020年1月16日,京沪高铁在上交所主板上市,发行628,563.00万股,发行价格为每股4.88元,募资306.74亿元。此次上市标志中国高铁第一股由此诞生。

2. 京东集团-SW

京东集团是中国领先的技术驱动型电商和零售基础设施服务商。2020年6月18日,京东集团-SW在港交所主板二次上市,发行1.33亿股,发行价格为每股226港元,募资300.58亿港元。

3. 网易-S

网易是一家互联网综合内容服务商,业务涵盖电子邮件服务、电商品牌、在线音乐平台、在线教育平台、资讯传媒平台等。2020年6月11日,网易-S在港交所主板上市,发行1.71亿股,发行价格为每股123港元,募资总额210.92亿港元。

4. 石头科技

石头科技是一家专注于家用智能清洁机器人及其他智能电器研发和生产的公司,同时也是小米集团旗下的生态链成员企业。2019年2月21日,石头科技在上交所科创板上市,发行0.167亿股,发行价格为每股271.12元,募资总额45.19亿元。

5. 华润微

华润微是一家半导体制造商。2020年2月27日,华润微在上交所科创板上市,发行2.93亿股,发行价格为每股12.80元,募资总额37.50亿元。此次上市成为首家以红筹方式登陆A股资本市场的公司。

6. 金山云

金山云是中国知名的独立云服务提供商,2020年5月8日,金山云在纳斯达克全球精选市场上市,发行价格为每股ADS17美元,发行3,000万股ADS,募资总额为5.10 亿美元。此次上市成为中企赴美上市的纯云计算第一股。

7. 公牛集团

公牛集团是一家开关插座与转换器供应商。2020年2月6日,公牛集团在上交所主板上市,本次发行6,000万股,发行价格为每股59.45元,募资总额35.67亿元。此次上市成为国内插座第一股。

8. 声网

声网是一家实时音视频通讯SDK解决方案提供商。2020年6月26日,声网在纳斯达克全球精选市场上市,发行价格为每ADS20美元,公开发行1,750万ADS,同时向 Coatue CPP 10 LLC、Neumann Capital以及Vitruvian Partners私募配售2,200万A类普通股,募资总额为4.60亿美元。此次上市成为全球实时互动云第一股。

9. 传奇生物

传奇生物是一家肿瘤细胞免疫疗法研发商。2020年6月5日,传奇生物在纳斯达克全球精选市场上市,发行价格为每股ADS23美元,发行0.18亿ADS,同时向母公司金斯瑞生物科技(01548.HK)私募配售104.35万股普通股,募资总额4.36亿美元。

10. 中泰证券

中泰证券是一家综合性金融服务提供商。2020年6月3日,中泰证券在上交所主板上市,发行6.97亿股,发行价格为每股4.38元,募资总额30.52亿元。

2020上半年IPO政策热点

2020上半年,IPO政策热点主要围绕科创板及创业板改革并试点注册制展开。3月20日,中国证监会提出了科创属性具体的评价指标体系;4月27日,《创业板改革并试点注册制总体实施方案》出台,标志着创业板注册制改革正式启动,5月份以来,深交所先后发布了两份关于做好创业板改革并试点注册制技术准备的通知并向市场发出了市场参与者技术系统变更指南,创业板改革及注册制落地工作初步展开,6月22日,首批33家创业板注册制首批受理企业亮相,标志着创业板试点注册制正式启航;关于红筹企业回归A股市场及科创板的相关公告及通知已陆续发布。

相关政策盘点如下:

1月16日,中国证监会正式发布了《发行监管问答——关于申请首发企业执行新收入准则相关事项的问答》,新政策要求申请首发企业应当自2020年1月1日起执行新收入准则,所有在会IPO企业及拟IPO企业都受到影响。

2月14日,中国证监会发布了《关于修改<上市公司证券发行管理办法>的决定》《关于修改<创业板上市公司证券发行管理暂行办法>的决定》《关于修改<上市公司非公开发行股票实施细则>的决定》,自公布之日起施行。

3月20日,中国证监会制定了《科创属性评价指引(试行)》(简称《指引》),并于日前发布。《指引》进一步明确了科创属性的企业的内涵和外延,提出了科创属性具体的评价指标体系。科创属性评价指标体系采用“常规指标+例外条款”的结构,包括3项常规指标和5项例外条款。其中3项常规指标分别是“研发投入金额或研发投入占营业收入比例”、“发明专利”、“营业收入或营业收入复合增长率”,该3项指标主要侧重反映企业的研发投入、成果产出及其对企业经营的实际影响,能够较为全面地衡量企业研发投入产出及科技含量。5项“例外条款”主要是对《科创板首次公开发行股票注册管理办法(试行)》中“优先支持符合国家战略,拥有关键核心技术,科技创新能力突出的企业到科创板发行上市”的进一步细化和落实,是对3项常规指标的进一步补充,在实践中会从严把握。

4月27日,中央全面深化改革委员会第十三次会议审议通过《创业板改革并试点注册制总体实施方案》,标志着创业板注册制改革正式启动。

4月30日,中国证监会公布《关于创新试点红筹企业在境内上市相关安排的公告》,自公布之日起施行。公告中指出已境外上市红筹企业的市值要求调整为符合下列标准之一:市值不低于 2000 亿元人民币;市值 200 亿元人民币以上,且拥有自主研发、国际领先技术,科技创新能力较强,同行业竞争中处于相对优势地位。存在协议控制架构的红筹企业申请发行股票,中国证监会受理相关申请后,将征求红筹企业境内实体实际从事业务的国务院行业主管部门和国家发展改革委、商务部意见,依法依规处理。尚未境外上市红筹企业申请在境内上市,应在申报前就存量股份减持等涉及用汇的事项形成方案,报中国证监会,由中国证监会征求相关主管部门意见。

5月8日,深交所发布关于做好创业板改革并试点注册制技术准备的补充通知,并在官网更新了《深圳证券交易所创业板改革并试点注册制市场参与者技术系统变更指南》和《深圳证券交易所数据文件交换接口规范》。

5月29日,深交所发布关于做好创业板改革并试点注册制技术准备的补充通知之二,再次根据市场反馈意见采纳情况进行通知。

5月29日,针对2020年全国两会期间代表委员们关于科创板以及注册制的一系列建议,上交所予以公开回应并发布题为《江畔鸣锣看两会 | 资本市场“关键词”:科创板、注册制、净化生态、指数表征》的文章。关于科创板的下一步方向,上交所表示将以问题为导向,从优化“资本供给”和“制度供给”入手,推动科创板工作。

6月5日,上交所发布《关于红筹企业申报科创板发行上市有关事项的通知》,就估值调整协议中优先权利的处理、红筹企业上市条件的调整适用、适用“营业收入快速增长”要求的具体标准、红筹企业相关退市情形的调整适用四个方面进行了披露,解决了红筹回归科创板过程中的四大问题。

6月12日,中国证监会发布了《创业板首次公开发行股票注册管理办法(试行)》《创业板上市公司证券发行注册管理办法(试行)》《创业板上市公司持续监管办法(试行)》和《证券发行上市保荐业务管理办法》,自公布之日起施行。同日,深交所发布创业板改革并试点注册制相关业务规则及配套安排,共计8项主要业务规则及18项配套细则、指引和通知,涉及首发审核类、再融资和并购重组审核类、持续监管类、发行承销类、交易类等五个方面。

6月22日,深交所通过发行上市审核业务系统,发出创业板试点注册制下首批33家申报企业的受理通知,招股说明书等相关文件同步在创业板发行上市审核信息公开网站披露。首批受理的33家在审企业,由18家保荐人保荐,其中首发企业32家、再融资企业1家。首批企业正式受理,创业板改革并试点注册制实践操作又迈出重要一步。