下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:长城证券

评级:强烈推荐

核心观点

H1业绩超预期,Q2经营溢利同比增长152%。公司发布2020H1业绩预告,预计H1营业收入76.34亿港元,同比-3.3%(剔除汇率因素,同比+1%);经营溢利12.6亿港元,同比增加100%;权利持有人应占溢利为9.13亿港元。Q2单季来看,预计实现收入42.15亿港元,同比+10.57%(剔除汇率因素,同比+15%);经营溢利7.3亿港元,同比152.6%;权利持有人应占溢利为5.35亿港元。

纸巾业务收入修复,个护整体稳健。Q1疫情对公司湖北产能产生较大影响,纸巾Q1、Q2同比-20.14%、+13.53%,Q2随着复产复工及渠道补库,增速明显修复,H1纸巾业务降幅收窄至-3.98%。个护Q1、Q2分别同比+3%、-2.6%,H1同比+0.22%。预计海外Q2个护业务受到疫情影响较大,国内卫品仍在快速推进。

高端产品持续发力,电商渠道放量,盈利能力创下新高。盈利能力来看,公司Q2经营溢利Q2经营溢利率达17.32%(同比+9.74pcpts,环比+1.91pcpts),H1经营溢利达16.47%。Q2净利率达12.7%,H1净利率为12%(同比+6.4pcpts)。盈利能力创下新高,主要有以下四点原因:1)防疫需求下,公司湿巾需求旺盛;2)深耕产品力及品牌营销,Tempo、立体美、Libresse等高端产品持续放量;3)疫情常态化,线上渠道占比提升抬升盈利能力;4)木浆价格相比去年同期大幅下降。

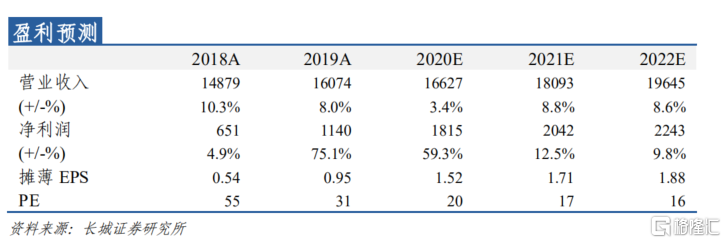

投资建议:考虑到H1公司高端产品及线上渠道发力带来的高盈利,以及全年木浆价格持续低位,上调2020-2021年EPS至1.52、1.71港元,对应PE为20、17x,维持“强烈推荐”评级。

风险提示:原材料价格上涨风险;产能释放不及预期;行业产能扩张大于需求,竞争加剧;扩品类推广不及预期;营销渠道建设不及预期。