下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔

来源:追寻价值之路

当前股市的“科技+消费”双轮驱动,反映了两个重要的远期预期,可以概括为:第一,科技独立自主+券商直接融资。第二,全球永续低利率+消费龙头永续稳定增长。本文主要讨论第二个预期。“全球永续低利率+消费龙头永续稳定增长”,这个预期非常强大,堪称“永动机逻辑”,从理论上说,盈利增速不需要很高,只要永续增速,比如10%到15%,大于分母端的贴现率,就意味着估值不收敛趋向于无穷大。

“永动机逻辑”会如何演绎或者破解?一种可能是稳定增长的基本面被证伪,这个出现的可能性较小,可口可乐在70年代美股漂亮50时期就出现过连续十多年12%左右的稳定增长。另一种最有可能打破这个局面的情况,就是通货膨胀(特别是资源品价格)出现大幅上升,这种情况一旦出现,市场就会发生一个很微妙的变化,一是利率会显著上行影响估值,二是更重要的市场会突然发现现在相对滞涨相对低估值的品种,突然有了很高的盈利增长。

美股的漂亮50行情当年就是在通货膨胀中破灭的,石油危机前,美国经济名义经济增速较低,可口可乐维持12%的稳定增速,市场觉得很好应该长期持有,估值从30倍PE提高到了50倍。石油危机后,美国的通货膨胀高企,可口可乐还是12%左右的稳定增速,市场就不能接受了,因为这个时候利率高且同时有更多高增长的投资品种出现了。

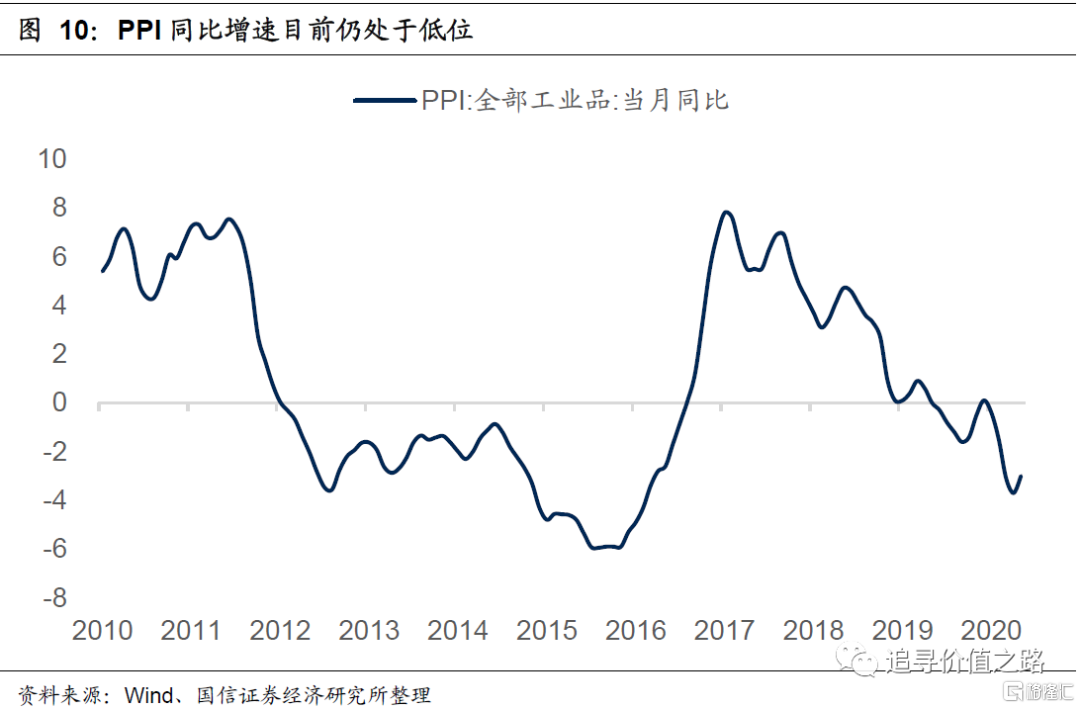

所以,改变当前市场风格的最大风险,可能就是PPI的持续上行。这个有没有可能呢?当前中国经济内生的总量需求波动已经大幅减少,如果说要靠房地产投资、基建投资、制造业投资这些传统的内需引发PPI持续上行,可能性是比较小的。但当前疫情下,不排除可能出现的“黑天鹅事件”,就是部分资源品生产国因为疫情原因导致的供给出现问题,从而导致资源品价格出现明显上升。

资源品价格和PPI持续上行,算是一个小概率事件,但如果真的发生,影响可能很大。单纯估值分化导致的板块切换没有持续性,这个有。

当前股票市场定价的两个“远期预期”

2019年年初以来,A股市场表现持续攀升,主要指数均已经收获了不小的涨幅。从行情的驱动力来看,2019年初以来的市场涨幅主要依靠的是权益资产价格估值的提升,而非EPS的快速扩张。以Wind全A指数计算,2019年初至2020年7月10日,Wind全A指数累计上涨约64%,其中指数市盈率(ttm)上涨约71%,指数涨幅完全由估值抬升构成。

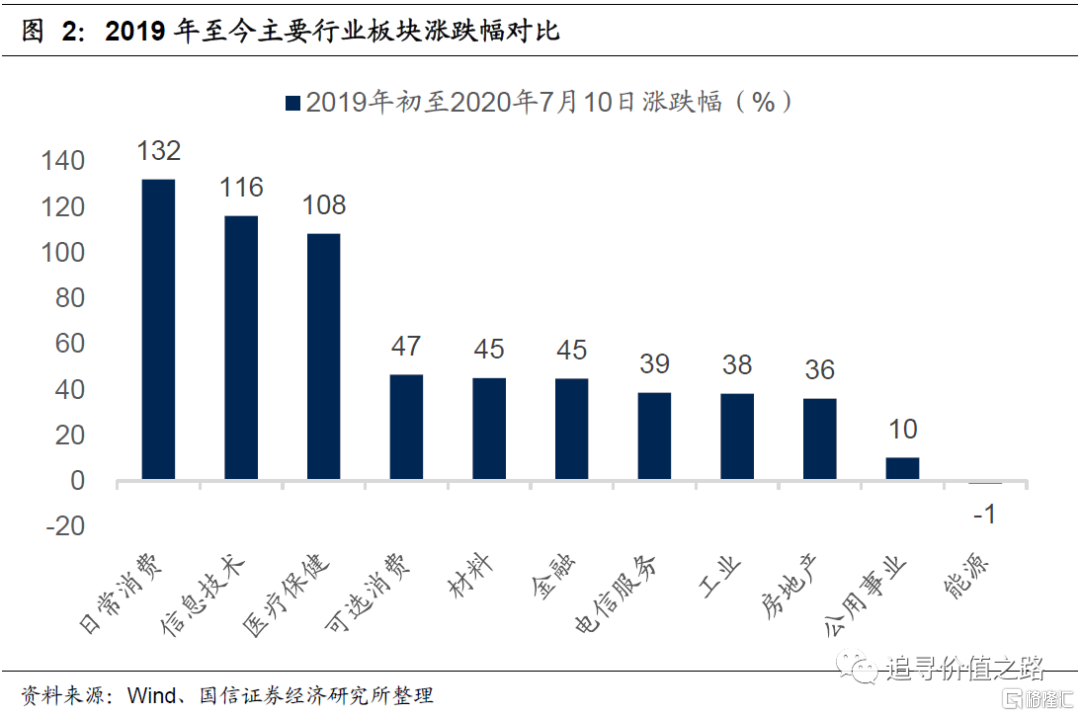

生拔估值的背后实际上是市场环境的变化。从板块的结构表现来看,可以很清楚地看到,消费(包括医药)和科技领涨,而顺经济周期的板块品种,表现明显落后。从2019年初至2020年7月10日,日常消费、信息技术、医疗保健三个板块的累计涨幅分别高达132%、116%、108%。

本文认为,当前股市的这种定价行为(“科技+消费”双轮驱动),实际上是反映了两个重要的远期预期,可以概括为:第一,科技独立自主+券商直接融资。第二,全球永续低利率+消费龙头永续稳定增长。这两个远期预期的力量都非常强大。

低利率永动机假设下,资产估值无法收敛

本文着重讨论前述两个远期预期逻辑中的第二个,即“全球永续低利率+消费龙头永续稳定增长”。

“全球永续低利率+消费龙头永续稳定增长”,这个预期非常恐怖。我们知道,任何财务估值模型,本质上都是对企业未来现金流的贴现求和,消费龙头永续稳定增长,这个预期堪比永动机,叠加永续低利率的预期假设,意味着分子端增速要高于分母端增速。从财务估值模型上说,这种情况对应的是理论上不收敛的无限估值。

虽然从历史经验看,无疑没有什么东西会是永续的,这个远期预期最后也可能被证伪,但这的的确确是目前市场最强的远期预期。无论是分析师的盈利预测预期,还是从直观本能得出的判断,消费龙头公司未来5年甚至10年10%左右的增速都是大家觉得能够认可的,无法推翻的预期假设。10%的相对永续增长(对于10年以后的事情,当下投资者的认知基本只能够线性外推),如果叠加长期低利率的话,也就能够导致出目前消费股龙头公司增速稳定不算很高,但是估值相对很高的定价结果。

我们认为,这种“永续低利率+永续稳定增长”的假设预期,是导致当前市场估值极度分化的重要原因。

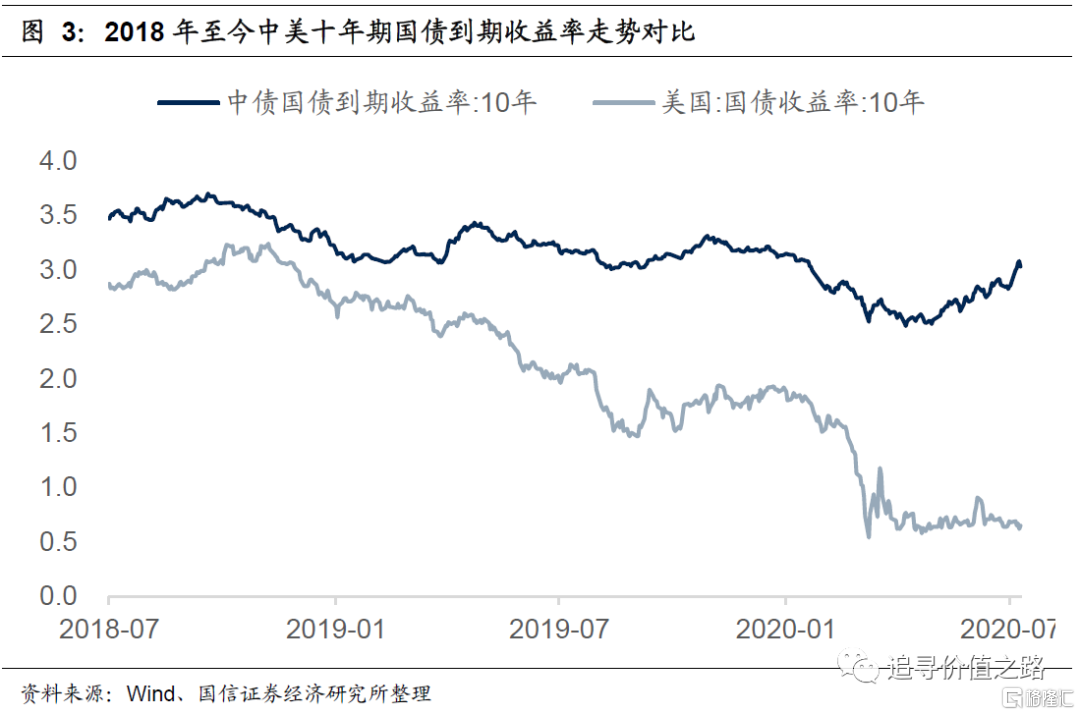

当然,会有观点认为,从国内的情况来看,“永续低利率”的预期假设似乎已经别打破了,因为从大约5月份开始至今,国内的利率已经出现了一定幅度的明显上行。

但问题是,目前全球低利率的环境并没有明显改变,截至目前,美国的10年期国债到期收益率依然在1%以下,日本的10年期国债到期收益率还在0附近,德国的10年期国债到期收益率还在负利率。

全球的超低利率会导致的结果就是外资持续不断的流入,以便能够寻找收益率(search the yield)。因此,短期内在全球低利率环境持续的背景下,虽然国内利率出现了一定上行,但是要彻底改变未来长期低利率的预期,恐怕还是很难。

基本面证伪可能性小,最大变数来自名义经济增速波动

那么“全球永续低利率+消费龙头永续稳定增长”的永动机逻辑可能因为什么而改变呢。从逻辑上说,无非两种可能性,要么“消费龙头永续稳定增长”被证伪,要么“全球永续低利率”被证伪。

第一种可能性,“消费龙头永续稳定增长”被证伪,也就是我们常说的基本面证伪。这种情况目前看,可能性似乎不是太大。主要有两方面理由,一是当前市场对于消费龙头盈利判断的逻辑基础,本身已经从偏短期的周期性需求波动,转向了偏长期的趋势性供给判断,大家看好消费龙头的逻辑不是因为短期需求好,而是未来有长期的产业集中度提高、消费升级等逻辑,这就决定了即使一个季度或者两个季度消费龙头公司业绩略有不达预期,市场投资者可能也会觉得问题不大,因为毕竟大家理解的这些品种是长期趋势而不是短期波动。

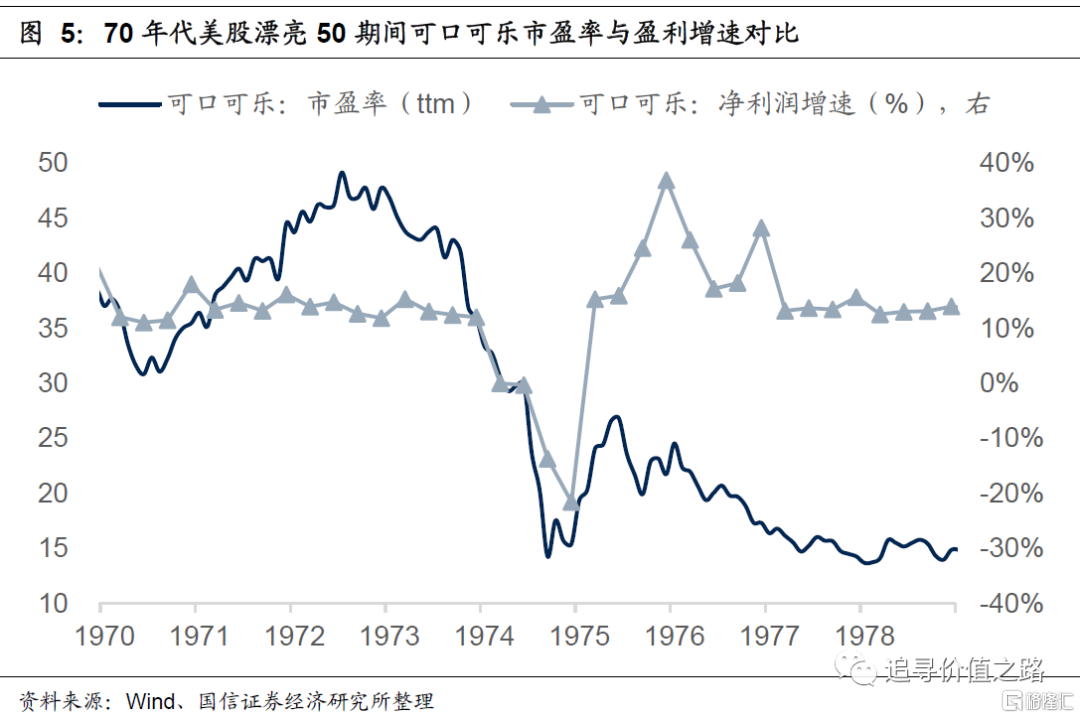

二是从国际历史经验来看,消费龙头公司在一个相对较长的时间内,保持持续稳定的盈利增速,确实也曾经发生过。可口可乐公司在美国70年代漂亮50行情中,确实保持了很长时间的平稳盈利增速,大体就在12%到13%(参见图5)。

从图5中可以看出,最后使得美国漂亮50行情结束的,肯定不是可口可乐公司长期盈利稳定增长这个预期被证伪,而是市场的外部环境发生了变化,这个外部环境就是通货膨胀起来了。

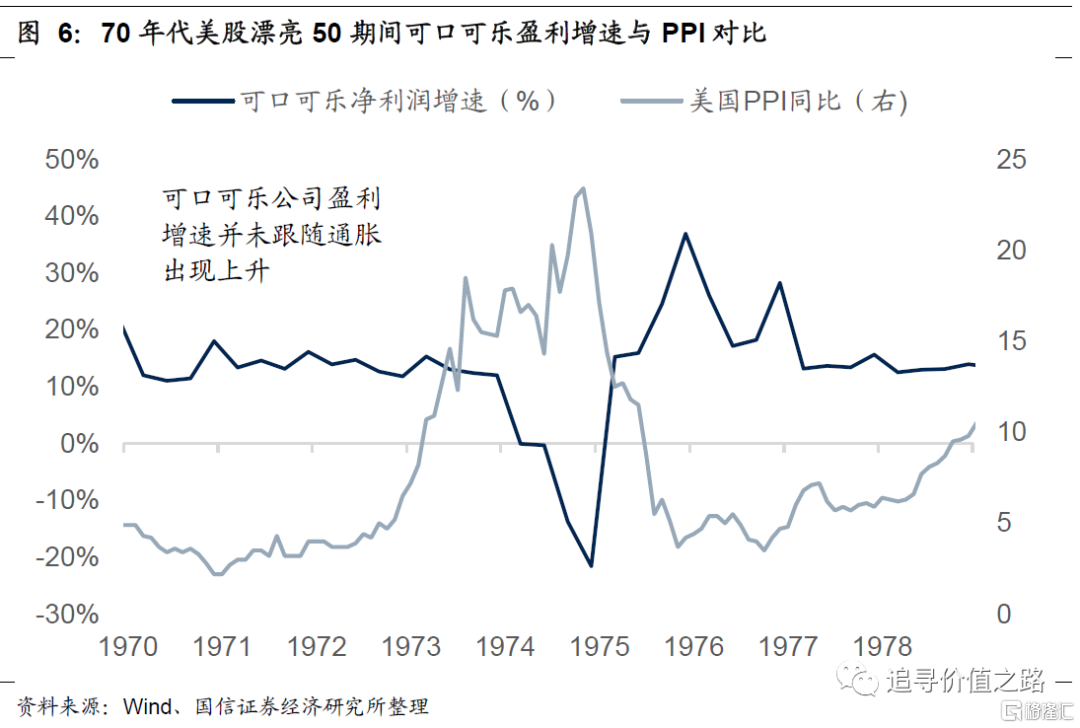

对于消费股龙头公司而言,比如可口可乐,在一个低通胀低名义经济增长速度的环境中,12%到13%的稳定盈利增速非常难能可贵,而且此时利率整体相对较低。但是当通货膨胀起来名义经济增速提高时,消费龙头公司的盈利增速未必能够匹配上行(参见图6),换言之,消费龙头公司的盈利增速与名义经济增速的相关性较低,这也是在名义经济增速较低时消费龙头公司有估值溢价的主要逻辑。

这种情况下,当通货膨胀上行名义经济增速提高,市场会发现有很多盈利增速更高的投资品种,叠加利率会出现上行,高估值会受到压力。所以此时如果再去说持续12%到13%稳定盈利增长的逻辑,就得不到市场的认同了,这就是在1974年到1975年前后,我们看到可口可乐公司盈利增速基本没有变化,但估值出现了大幅下降的主要原因。

事实上,如果去对比当时可口可乐公司的市盈率(ttm)与当时美国经济的PPI同比增速,可以发现,在1972年到1974年的时间里,两者几乎高度负相关,可口可乐公司估值几户就是随着PPI上行而显著下降的。

通胀或是改变当前市场风格的最大风险点

因此,可以这么说,对于“全球永续低利率+消费龙头永续稳定增长”的永动机逻辑,最大的风险可能就是通货膨胀的上行,特别是资源品价格的大幅上行。这种情况一旦出现,一方面会导致利率的普遍上行抑制高估值,另一方面更重要的是会出现一批盈利高增速的竞争性品种。

回到当前的A股市场,如果通货膨胀真的起来,就会出现一个特别奇妙的场景,那就是当前涨幅相对较小、估值相对较低的品种突然出现盈利高增长了。我们认为,这种情况的出现,才是有可能彻底改变市场风格的主要力量。至于不同品种间的估值分化估值差异,并不能从趋势上改变市场的风格,高估值的稍微调整下、低估值的稍微补涨下、财报过后盈利再更新下,估值差异也就会收敛,收敛过后,背后的基本面形势没有变化,行情的风格特征不会有本质的变化。

那么,通货膨胀有没有可能起来呢?目前看可能性比较小,但是如果一旦出现,影响力会很大。

我们认为,当前中国经济内生的总量需求波动已经大幅减少,如果说要靠房地产投资、基建投资、制造业投资这些传统的内需引发PPI持续上行,可能性是比较小的。但当前疫情下,不排除可能出现的“黑天鹅事件”,就是部分资源品生产国因为疫情原因导致的供给出现问题,从而导致资源品价格出现明显上升。