下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:陈兴、应镓娴

来源:姜超宏观债券研究

概要:

地产举足轻重,需求强弩之末?地产是拉动我国内需的关键引擎之一,随着人口红利消退以及城镇化提升速度放缓,市场对于地产行业的发展空间多有疑虑,甚至有观点认为行业已到强弩之末,需求所剩无几。但是,今年在疫情冲击后的经济修复过程中,地产仍然做出了很大的贡献。地产行业为何能够屡超预期?需求背后是否仍有中长期因素支撑?

进城脚步不歇,改善态势未止。事实上,地产需求目前来看并不会成为我国经济发展的掣肘。城市化广阔空间,都市圈方兴未艾。一是我国城镇化的进程还未停止,从城镇到城市更有着广阔空间。部分观点认为销售占比更高的三四线地市存在人口净流出趋势,会拖累我国地产需求,实际上三四线城市城区人口仍在增加,流失的主要是农村和乡镇人口。而我国不同于美国等发达国家,贫困人口主要还是分布在农村而并非城市,资源集中优势导致“逆城市化”的趋势在我国很难形成。我国常住人口城镇化率虽超60%,但城市化率刚刚接近40%,这意味着未来城市化至少有20%左右的提升空间,这部分进城人口无疑会带动相应的购房需求。更值得重视的是,我国的城市发展已进入了“都市圈时代”。19年初发改委发布《关于培育发展现代化都市圈的指导意见》,标志着都市圈发展加快推进。今年上半年,长三角和珠三角都市圈区域地产的热销即印证了这一趋势。由于面临户籍约束,并且为了平衡超大城市的就业机会与生活成本,我国人口已开始落地周边城市。交通互联是人口向都市圈聚集的重要前提,日本东京都市圈依靠轨道交通建设带动人口同步增长,18年以来,我国各地也陆续发布都市圈一体化交通建设规划,“1小时交通圈”成为热点词汇,与中心城市通勤时间的缩短显著提升周边的房产价值。都市圈所带来的产业布局优化,也为周边城市提供了发展机遇。日本东京和大阪的二产在相应都市圈占比持续下降。我国都市圈的区域产业分工已初步形成,都市圈整体在吸引产业进入的同时,外围城市也承接了中心城市第二产业的转移,其低房价的优势使得房产更受青睐。居住面积质量双升,改善需求不容忽视。二是居民对于住房的改善型需求不容忽视。自从98年房改以来,我国城镇居民的人均住房建筑面积持续上升,近期涨幅平稳。美日的发展经验均表明,人均住房面积的提升不会因城市化进程放缓而停止。近来我国人口因素的变化也反映出存在着对于居住面积增加的客观需求。一方面,我国家庭的规模在逐渐变小,结婚率的下降和离婚率的上升意味着单身群体也在增多。另一方面,计划生育政策放开后,婚育的家庭抚养二胎及以上的比重有所上升。另外,居住面积并不能够完全反映居住质量,从居民住房建筑材料的变化中,我们能够看出人们居住条件的持续改善,而17年我国城镇居民钢筋混凝土住房比重尚不足50%,因此,出于改善目的而催生的地产需求并不会就此停止。

货币超发地产受益,三大趋势值得关注。由于中长期的地产需求仍能够得到支撑,因此,我们预计,在未来五到十年内,地产销售并不会出现断崖式下滑,销售总量有望保持平稳。而我国历史经验表明房价的涨幅接近于同期货币增幅,应对疫情使得我国货币增速大幅上行,货币超发意味着地产行业销售额依然能够保持增长。“房住不炒”的大背景下,地产行业发展将逐渐回归理性,未来有三大分化趋势值得关注:一是城市间的分化,都市圈加速发展使得紧邻中心城市的外围城市受益;二是企业间的分化,地产行业集中度上升,马太效应凸显。三是服务上的分化,购房者对居住质量要求提高,对居住配套服务愈发重视,能够为业主提供优质增值服务的房产将获得高溢价。

1. 地产举足轻重,需求强弩之末?

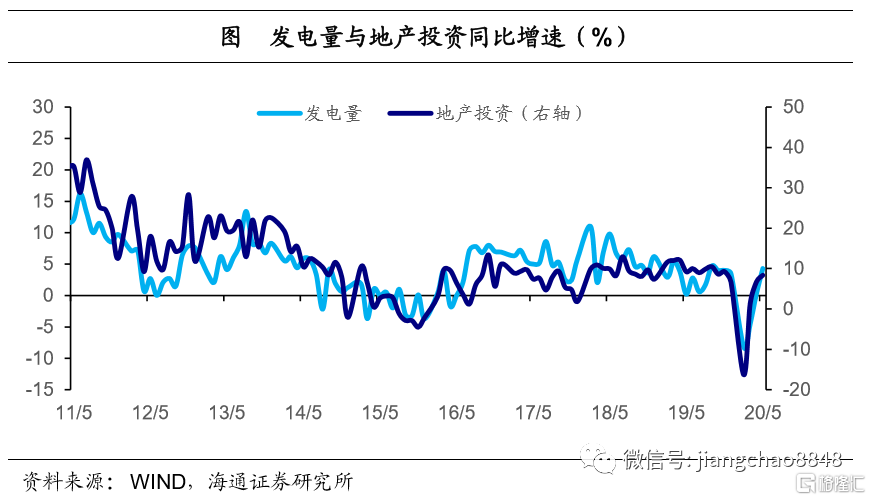

地产举足轻重,经济关键变量。房地产是国民经济的重要行业,一直以来,地产也是拉动需求的关键引擎之一。地产行业的表现与我国经济运行态势息息相关,地产投资增速与表征经济增长的实物量指标发电量增速走势基本一致。因此,对于地产需求的判断成为讨论我国经济增长中一个绕不开的话题。

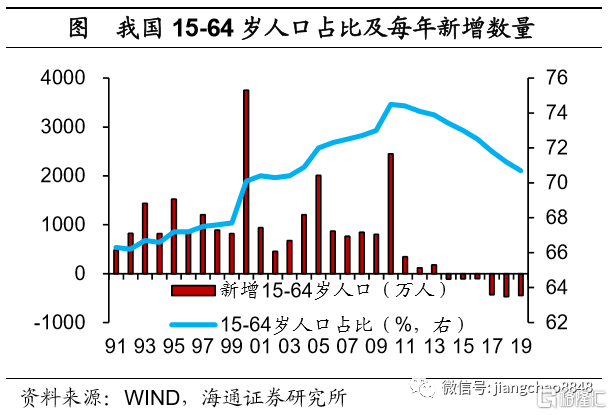

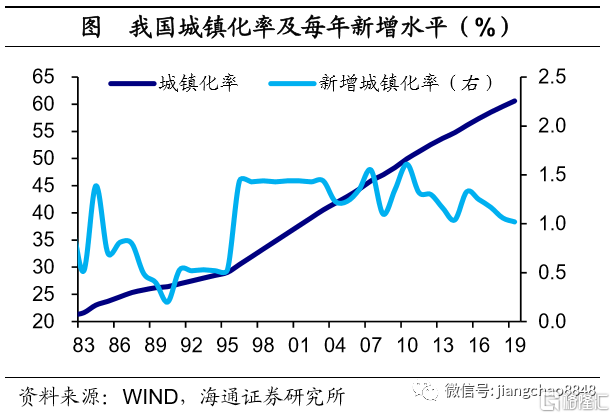

发展空间存在疑虑,地产已至强弩之末?过去由于年轻人口数量大幅增长以及城镇化率不断攀升,地产需求显得尤为旺盛,加之信贷和调控等政策的配合,地产行业经历了快速而迅猛的发展。但14年开始每年新增15-64岁年龄人口数量转负,城镇化率的提升速度也已变慢。因此,市场对于地产行业的发展空间多有疑虑,而政策层面对于“房住不炒”仍多次强调,不少人据此认为我国地产行业已经到了强弩之末,需求所剩无几,当前“天量”的地产销售更是对未来空间的透支,幅度较深的下行调整渐行渐近。而地产又和我国内需紧密绑定,这就势必给经济增长的前景蒙上阴影。

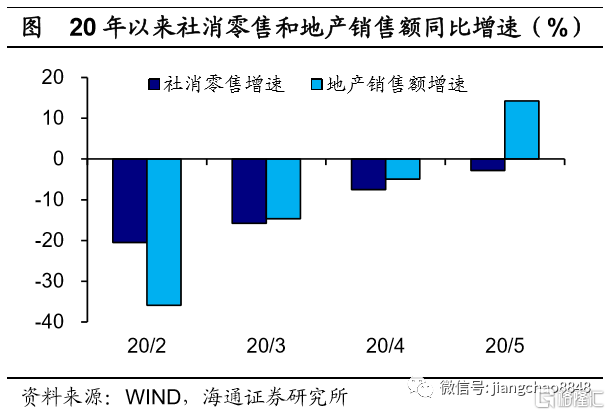

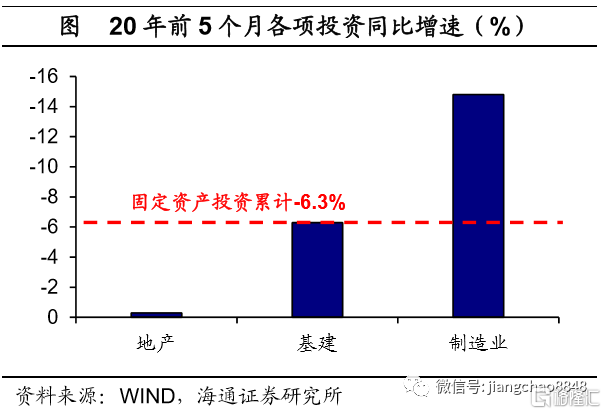

疫情消退经济恢复,地产贡献较为突出。但是,今年在疫情冲击过后的经济修复过程中,地产仍然做出了很大的贡献。20年前5个月地产投资累计增速-0.3%,而固定资产投资整体累计增速仅有-6.3%,这还属于需求中恢复较快的部分。地产销售在疫情期间也受到了很大的影响,1-2月商品房销售额增速-36%,远低于社消零售增速,但其后反弹较快,3月增速水平就已高过社零,5月地产销售额增速更是大幅转正。

如果发展空间真的受制,为何地产行业表现还能屡次超出预期?诚然这和信贷条件、调控政策都有着或多或少的关系,但归根结底还是要取决于人们的购房需求。那么,这是不是意味着,地产需求的背后仍有中长期因素在支撑?地产销售的“天量”有望成为一段时期内的“常量”?

2. 进城脚步不歇,改善态势未止

事实上,地产需求目前来看并不会成为我国经济发展的掣肘,两大因素的加持使其在未来五到十年内不至于出现大幅下滑。

2.1 城市化广阔空间,都市圈方兴未艾

一是我国城镇化的进程还未停止,从城镇到城市更有着广阔空间。

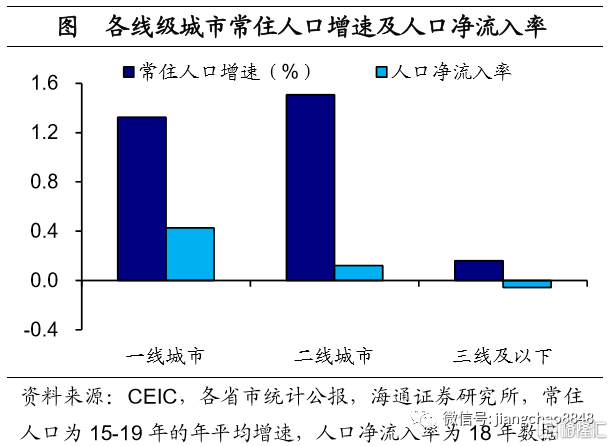

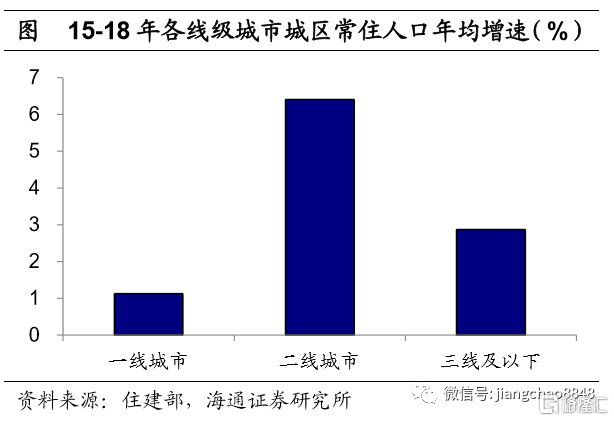

城区人口还在增加,三四线城市并未萎缩。有部分观点认为,地产销售占比更高的三四线地市存在的人口流出趋势,将会对全国地产需求形成拖累。但实际上,三四线地市之所以人口净流入率处于负值区间,主要在于农村和乡镇人口的流失,三四线地市的城区人口仍在增加。15-18年三线及以下城市城区常住人口年均增速达2.9%,明显高于一线城市水平,也远高于三四线地市整体的人口增速。

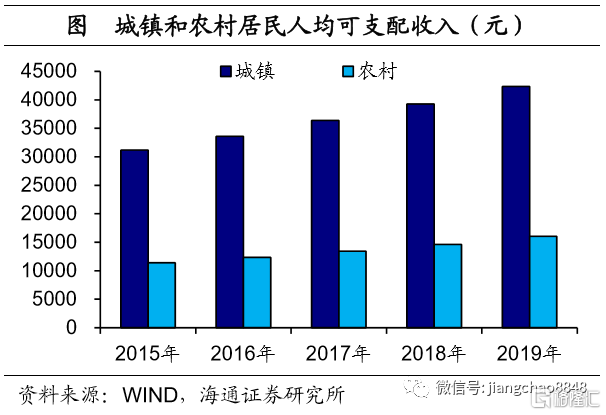

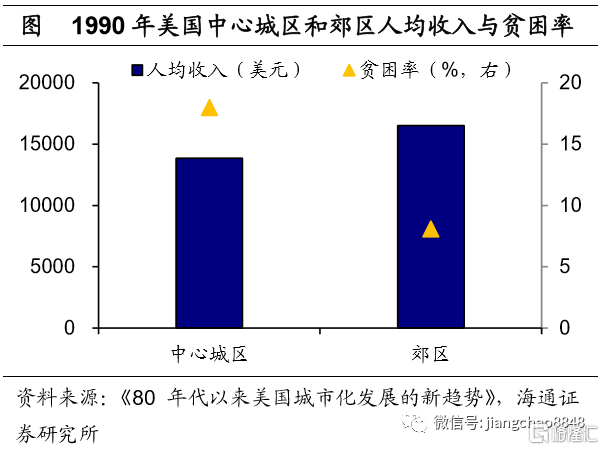

美国逆城市化,我国很难形成。我国不同于美国等发达国家,贫困人口主要还是分布在农村而并非城市。90年美国中心城市人均收入只有郊区的84%,中心城市贫困率高达18%,远高于郊区的8.1%,而19年我国城镇居民人均可支配收入超过农村居民的2.5倍。除了收入优势之外,教育、医疗等资源的集中巩固着城市的吸引力,因此,“逆城市化”的趋势在我国很难形成。

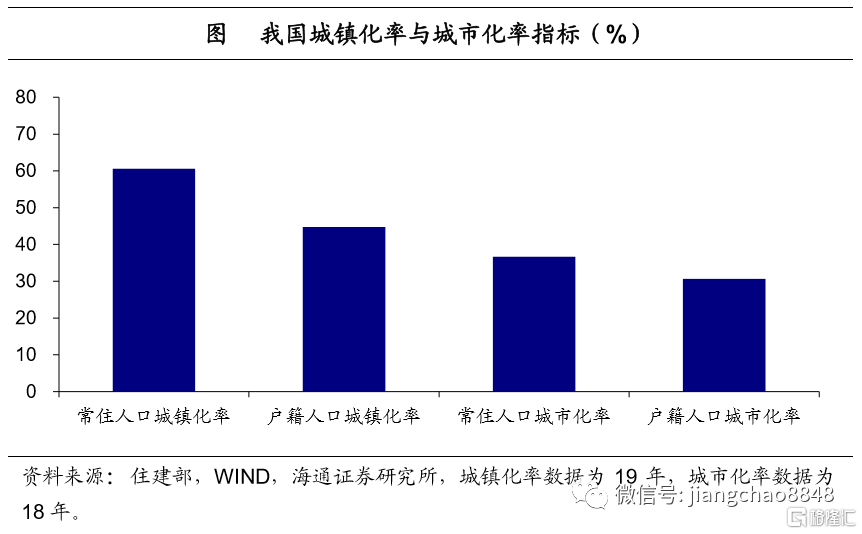

城市人口还未过半,存在显著提升空间。虽然19年我国常住人口城镇化率达60.6%,与国际发展经验中70%的拐点已较为接近。但事实上,我国人口仍较多地分布在乡镇一级,而并未进入城市。根据住建部数据的测算,我国常住人口城市化率刚刚接近40%,这意味着未来城市化至少有20%左右的提升空间。随着新型城镇化推进下户籍制度的松绑,除14个一线和强二线城市外其它城市均陆续放开落户限制,对于人口流动的阻碍进一步解除,这将加速我国人口向城市集中,而这部分进城人口无疑会带动相应的购房需求。

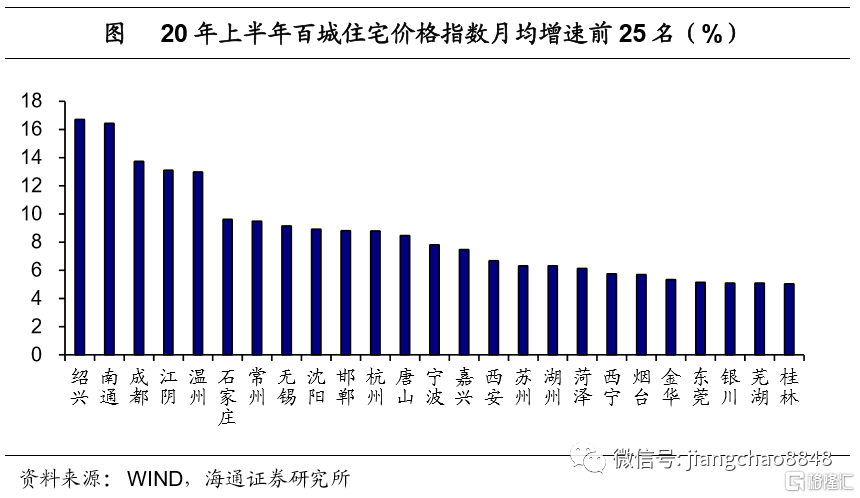

更值得重视的是,我国的城市发展已进入了“都市圈时代”。19年2月,国家发改委发布《关于培育发展现代化都市圈的指导意见》,从顶层设计上为我国的都市圈建设铺路,标志着都市圈发展加快推进。今年上半年,部分区域地产的热销即印证了这一趋势。从上半年百城房价月均增速来看,长三角地区的上海大都市圈有7座城市进入前25名,其中南通更是位居第二,常州和无锡也均跻身前十,杭州都市圈的绍兴独占鳌头。珠三角地区深圳都市圈的东莞表现同样亮眼。

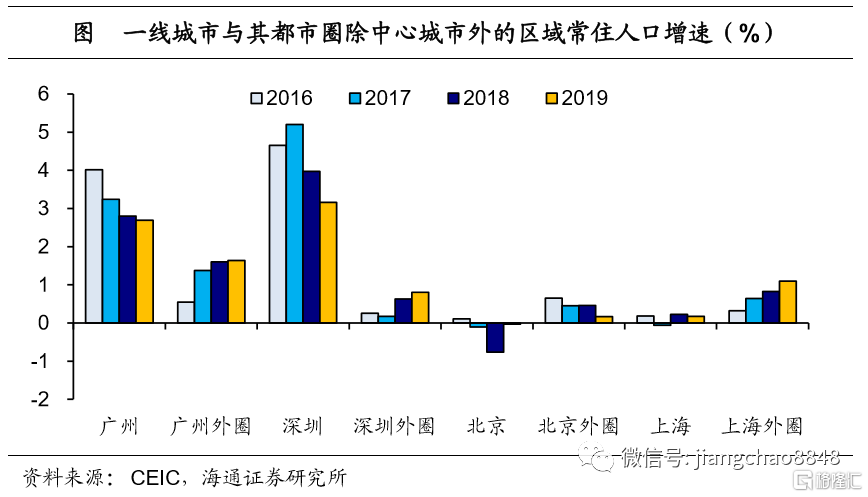

中心城市人口缓增,外围城市稳步提升。事实上,主要发达国家的城市化进程中均存在着都市圈化的现象,我国也并不例外。由于面临户籍约束,并且为了平衡超大城市的就业机会与生活成本,我国人口也趋向于落地周边城市。比如北京和上海由于严格的户籍管制,16-19年其都市圈内外围城市人口增速要显著高于中心城市增速。广深户籍政策相对宽松,都市圈内中心城市人口增速更高,但近来也呈现下行趋势,而都市圈内外围城市人口增速则逐年提升。

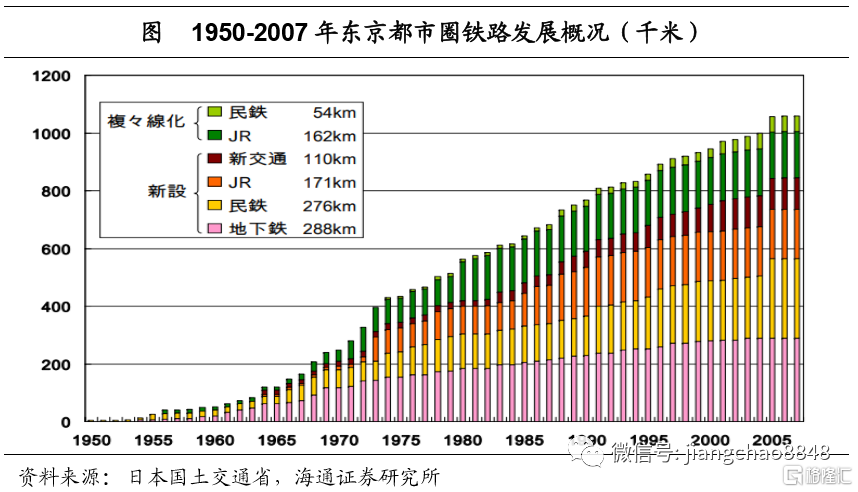

交通快速便捷,聚集重要前提。交通互联是人口向都市圈聚集的重要前提。以日本的东京都市圈为例,1927年东京第一条地铁通车开始直到1945年,其地铁运营总里程都没有超过15千米,明显限制了都市圈的扩张与人口外溢。而从50年代开始东京的轨道交通开始了高速发展期,截至2007年,总里程已超过1000千米。依靠便捷的交通,人们能够实现中心城区上班、城郊生活的模式,带动东京圈内人口同步迅速增长。

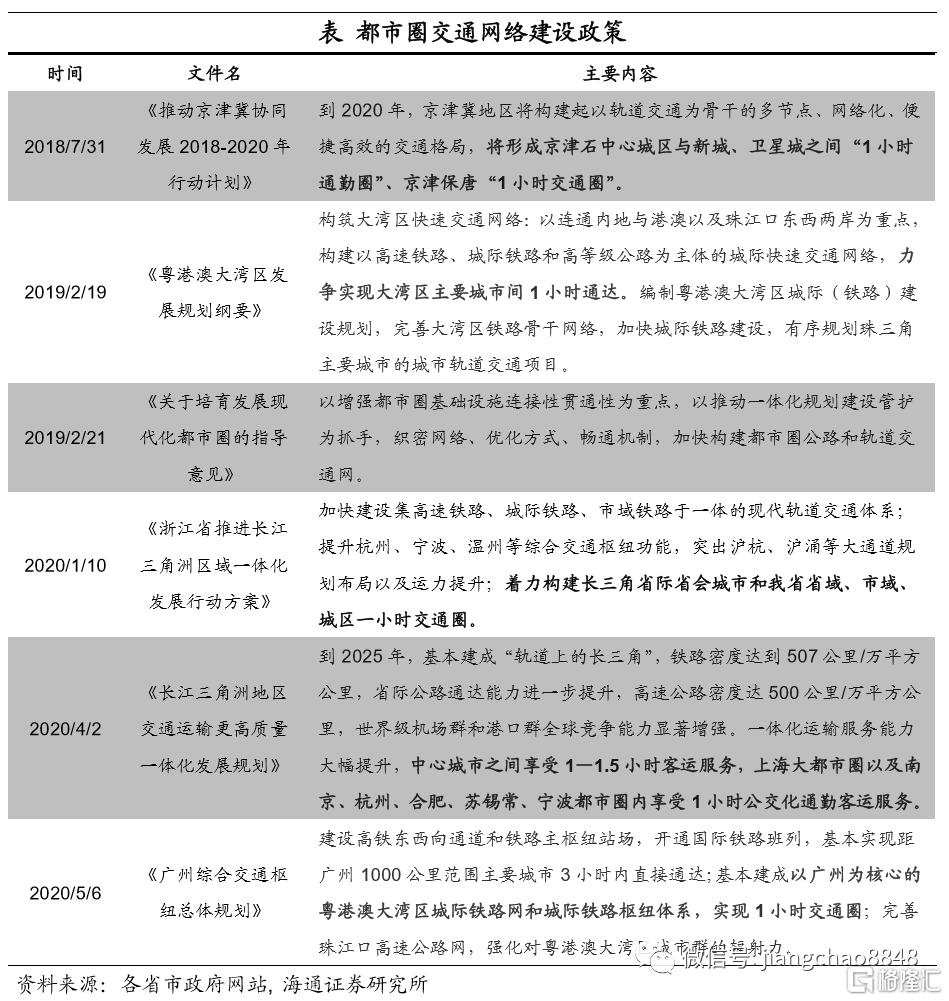

基建规划纷纷出炉,构建城际交通网络。18年以来,各地纷纷发布都市圈一体化交通建设规划,提出加快构建城际交通网络,其中“1小时交通圈”成为热点词汇。都市圈与城市群已逐渐成为我国城市发展的主流趋势,随着交通基础设施的完善,人口在都市圈内的流动将更加便利,也会进一步吸引圈外人口的涌入,而距中心城市通勤时间的缩短无疑会显著提升周边的房产价值。

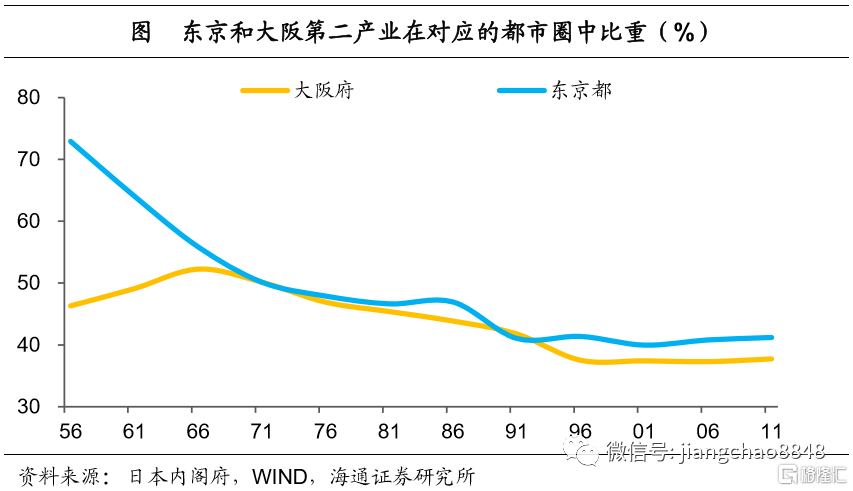

都市圈内产业优化,外围城市发展机遇。都市圈的良好发展进一步体现在产业布局的优化,中心城市产业结构升级加快,从而对中低端制造业产生挤出效应,而这正好为周边城市的发展提供机遇。以日本为例,东京和大阪的第二产业占其都市圈的比重均呈现下滑态势,其中东京二产占比从60年代初的64%持续下行至01年的40%,对应的是圈内的埼玉县二产占比从6.7%升至17.7%,千叶县也从3.9%升至15%。

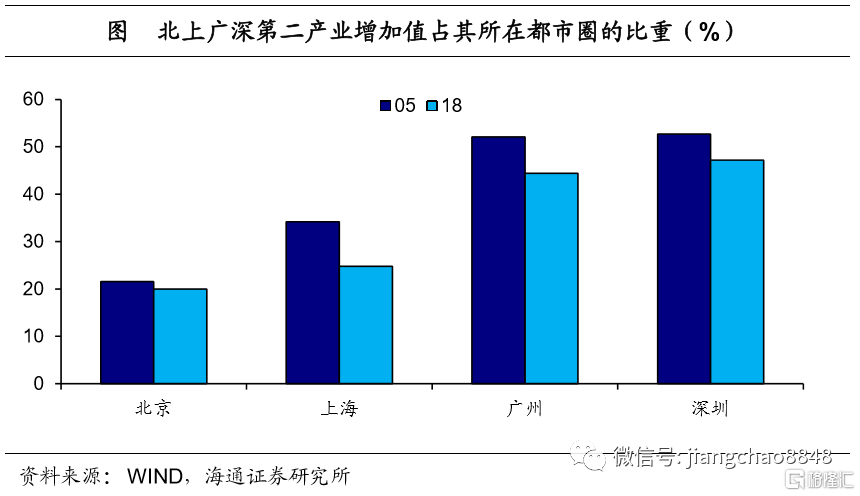

产业分工初步形成,外围房产更受青睐。我国都市圈的区域产业分工初步形成,18年四个一线城市在所处都市圈的二产占比较05年均有回落,其中上海、广州和深圳的下滑幅度较为明显,而北京则相对有限,其产业结构还有待在区域内进一步调整。华夏幸福产业研究院的研究结果也表明,全国范围来看,都市圈对产业具有磁吸效应,都市圈作为整体在全国经济版图中所占比重逐渐上升,而都市圈内部产业配置也更为优化,中心城市服务业发展较快,外围城市承接了中心城市第二产业的转移。随着都市圈外围城市产业资源的注入,就业人口也将随之迁移,相比于中心城市低房价的优势使得外围城市房产更受青睐。

2.2 居住面积质量双升,改善需求不容忽视

二是居民对于住房的改善型需求不容忽视。

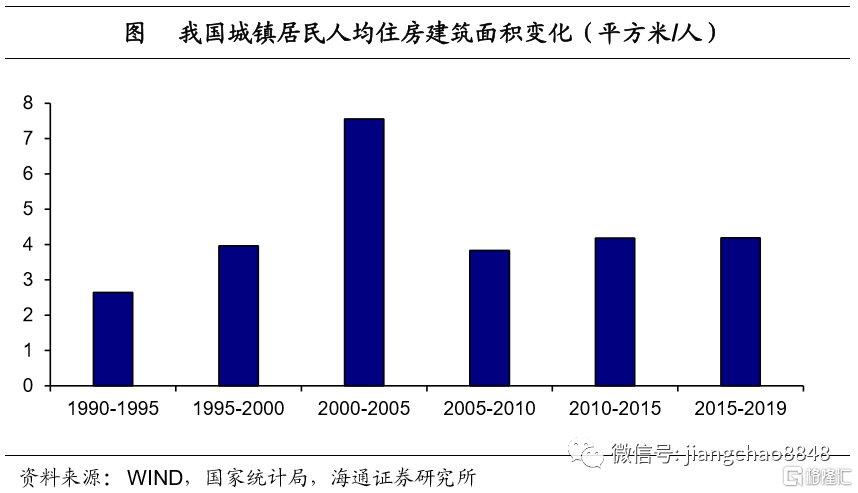

人均住房面积上升,增长态势较为平稳。自从98年房改以来,我国城镇居民的人均住房建筑面积持续上升,其中00-05年间是提升幅度最大的时期,05年之后又回归平稳增长,10-15年间我国城镇居民的人均住房面积上升近4.2平方米/人,而15-19年间提升幅度已经超过了10-15年的水平。如果这一趋势能够延续,人均住房面积扩大所带来的改善需求将会带动地产销售。

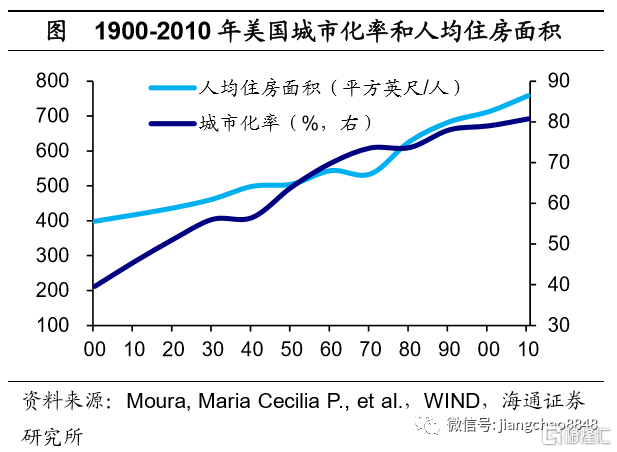

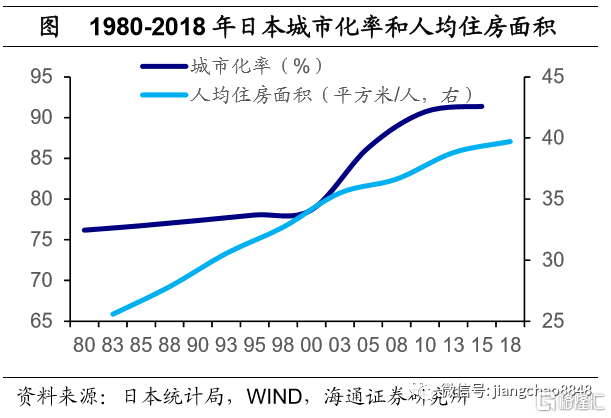

城市化率上行趋缓,人均住房面积仍增。美国和日本的城市化发展经验均表明,人均住房面积的提升并不会随着城市化进程的放缓而停止。1940年至1960年间,美国的城市化率水平从56.5%升至69.9%,而同一时期人均住房面积由不足500平方英尺升至接近550平方英尺,美国城市化率从70%升至80%的过程中,人均住房面积更是足足增加了超过200平方英尺。日本城市化率在1980年就达到了76%,而在1980-2000年这20年间,城市化率水平仅上升2.5个百分点,但是人均住房面积增加超过7平方米/人。

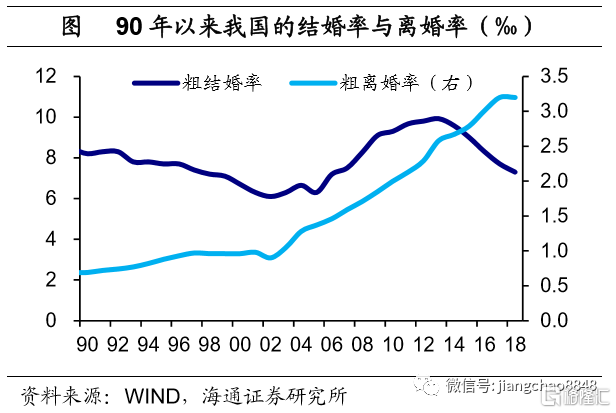

家庭户规模走低,单身者数量增加。近来我国人口因素的变化也反映出存在着对于居住面积增加的客观需求。一方面,我国家庭的规模在逐渐变小,1990年以前家庭户平均规模在4人/户,2000年已经下降到不足3.5人/户,2018年只有3人/户。与此同时,结婚率的下降和离婚率的上升意味着单身群体的增加,我国粗结婚率自14年开始见顶回落,18年不足7.5‰,而粗离婚率18年已高达3.2‰。家庭户规模的走低,反映出随着条件的改善,人们不再像过去一样挤在一起,再加上单身者如果有条件“自立门户”,都将会进一步带动购房需求。

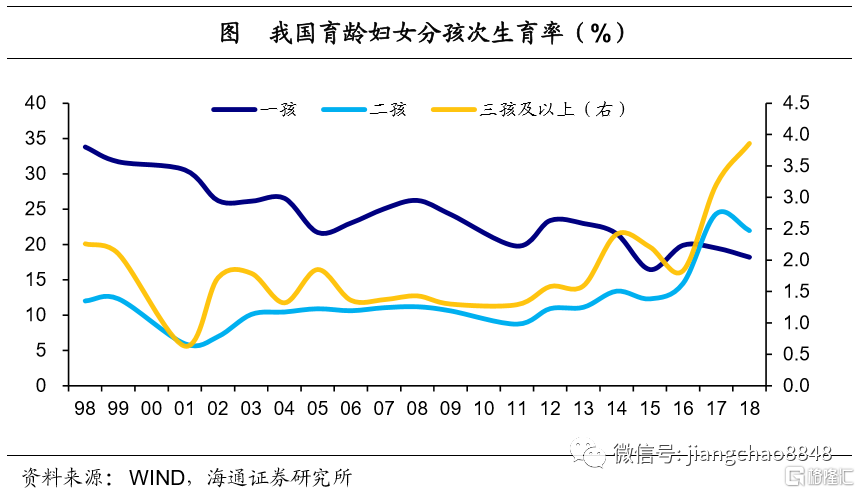

生育放开二胎上升,户型面积需求扩大。另一方面,计划生育政策放开后,婚育的家庭抚养二胎及以上的比重有所上升,从我国育龄妇女分孩次生育率来看,17年开始二孩生育率超过一孩,另外三孩以上生育率虽然较低,但较计划生育放开前的水平也有了大幅攀升。自然地,抚育儿童数量的增加一定程度上也加强了婚育家庭对于住房面积的需求。

此外,需要特别注意的是,单纯看居住面积和房屋套数并不能够完全反映居住质量,因此,即便部分观点认为当前我国住宅总量已能够充分保障居民对于住房数量和面积的要求(暂且不论我们对这种看法存在的怀疑),也并不能够据此得出地产需求接近极限的结论。

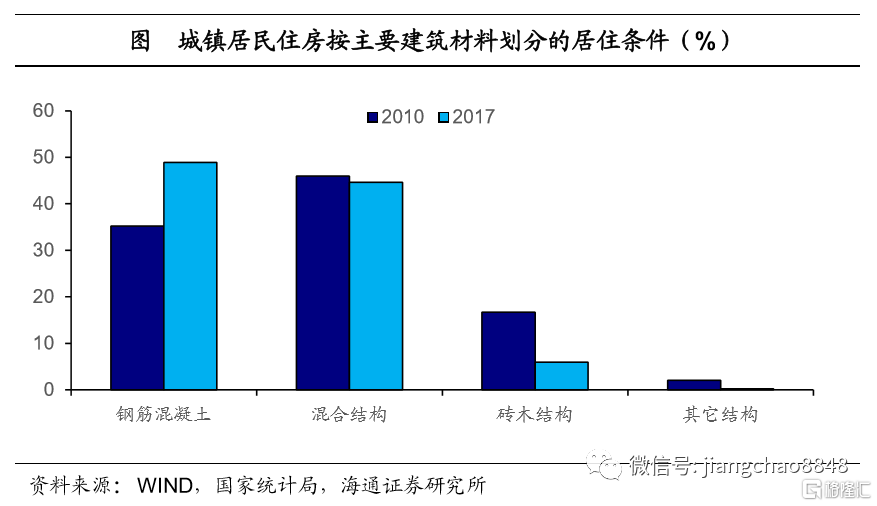

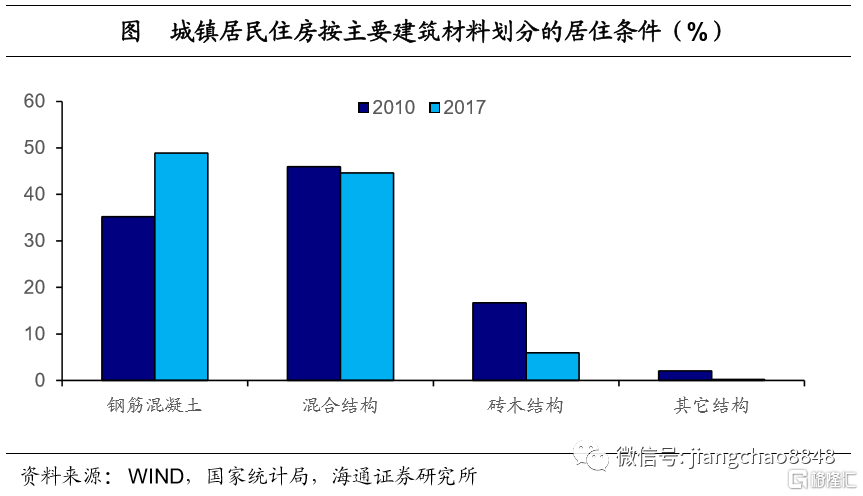

居住条件升级,改善需求未止。根据00年人口普查数据,我国居民中住在钢筋混凝土结构住房的比例不足15%,有接近18%的居民住在木、竹、草和其它建筑材料搭建的住房中。而10年人口普查时,城镇居民已有超过35%能住在钢筋混凝土的房子里,像木制等其它结构住房比重仅2%。17年城镇居民住房中钢筋混凝土和混合结构住房比重超过90%,仅有6.1%住在砖木和其它结构住房中。居民住房建筑材料的变化反映出人们居住条件的改善,而17年城镇居民钢筋混凝土住房比重尚不足50%,因此,出于改善目的而催生的地产需求并不会就此停止。

3. 货币超发地产受益,三大趋势值得关注

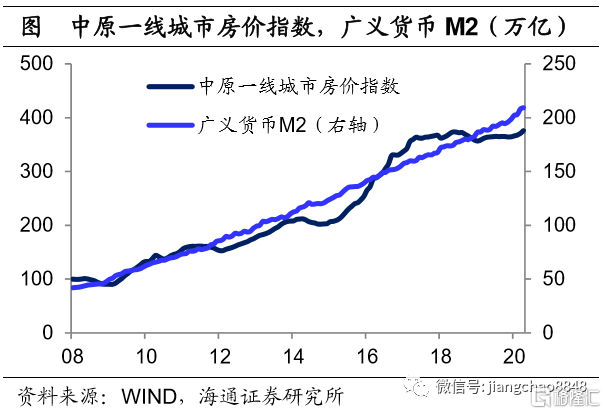

货币超发地产受益,销售金额保持增长。由于中长期的地产需求仍能够得到支撑,因此,我们预计,在未来五到十年内,地产销售并不会出现断崖式下滑,销售总量有望保持平稳。而08年以来的经验表明,房价的涨幅接近于同期的货币增幅。在新冠疫情冲击之下,包括我国在内的全球主要国家都实施了宽松的货币政策,欧美货币增速均创下近年来新高,我国广义货币M2增速也自3月大幅攀升,目前维持在11.1%的高位。在地产销售平稳的情况下,货币超发意味着地产行业销售额依然能够保持增长。

而在“房住不炒”的大背景下,地产行业发展将逐渐回归理性,基于前文我们所分析的需求特征,未来有三大分化趋势值得关注。

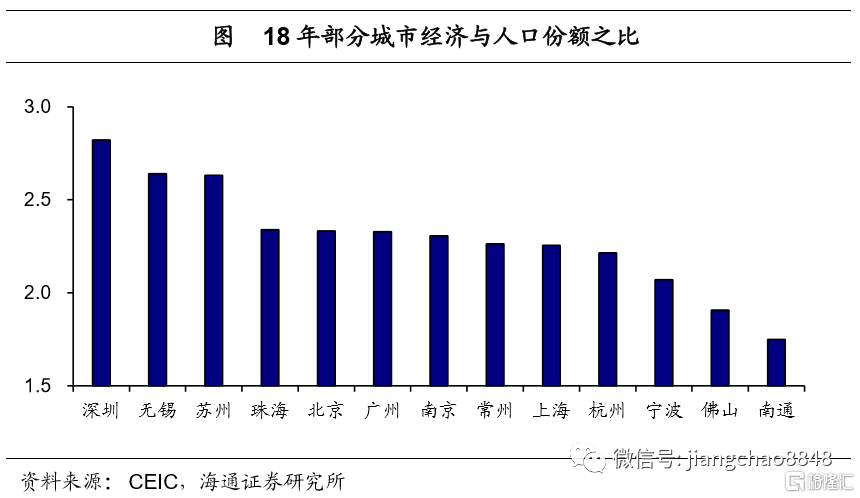

一是城市间的分化。都市圈的加速发展,意味着紧邻超大特大城市的其它城市将受益于中心城市的辐射,有望吸引人口的持续流入,在中心城市的带动下共同崛起,像属于上海大都市圈的苏州、宁波、无锡、南通和常州等城市,其经济-人口份额比均超过1.7,属于粤港澳大湾区的珠海、佛山等城市经济-人口份额比也在1.9以上,远远超过0.77的全国城市中位数水平。这些城市的地产行业发展热度也将明显领先于全国。

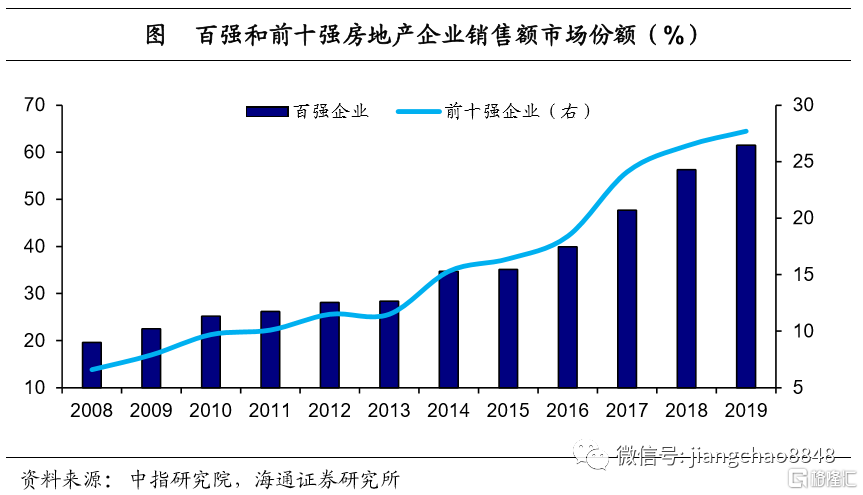

二是企业间的分化。随着地产行业发展逐渐成熟,行业集中度也在持续上升。根据中指研究院的统计,08年我国房地产百强企业销售额市场份额仅有20%左右,而19年房地产百强企业的市场份额已经提高到超过60%。08年地产前十强销售额不足市场的7%,19年已经接近28%,约是08年的四倍。20年以来我们也看到,一方面,百强龙头房企的销量增速持续改善,而另一方面,截止6月初房地产企业破产数量已超200家。未来在地产销售总量趋于平稳的态势下,房地产行业的马太效应料将进一步凸显。

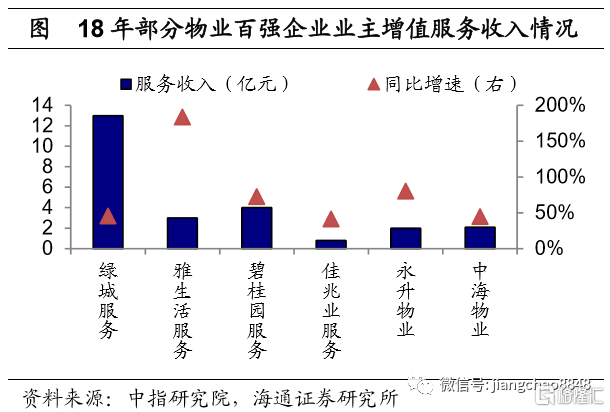

三是服务上的分化。告别了突飞猛进的时代,地产企业不能再仅仅满足于房屋的完工交付,购房者对于居住质量的要求逐渐提高,对居住相关的配套服务也愈发重视,能够为业主提供更优质增值服务的房产将会获得更高的溢价。不少龙头房企为顺应这一趋势,纷纷成立物业公司,18年像绿城服务等物业公司业主增值服务收入增速达到40%以上。从物业百强企业管理面积变化上来看,五大城市群的占比不断提升,反映出成熟市场蕴含着较强的物业需求。